一、核心评级与目标价:伯恩斯坦为何坚定看多?

伯恩斯坦维持天齐锂业 “跑赢大盘” 评级,大幅上调目标价 ——A 股从 74 元上调至 83 元,H 股从 69 港元上调至 78 港元,截至 2026 年 1 月 14 日,A 股收盘价 59.82 元,隐含 39% 的上涨空间。

这一乐观判断基于三大核心逻辑:其一,锂市场已度过 2025 年周期性低谷,2026-2027 年将进入持续上行周期;其二,储能需求爆发成为锂价核心驱动力,即使锂价高位运行,储能项目仍具备经济可行性;其三,天齐锂业自身产能扩张与成本优势,将充分享受锂价上涨红利。目标价测算采用贴现现金流(DCF)模型,假设长期碳酸锂价格为 1.6 万美元 / 吨,加权平均资本成本(WACC)9%,终端增长率 2%,与公司 2025-2027 年强劲的盈利增长预期匹配。

二、锂价上涨逻辑:供需缺口 + 储能爆发,涨价势不可挡

1. 供应端:投资不足 + 产能放缓,市场持续收紧

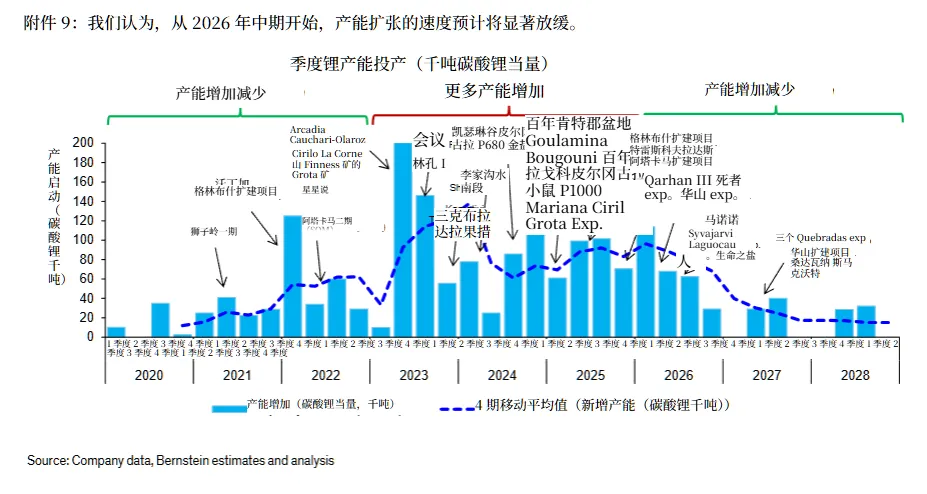

锂价在 2022 年 11 月达到 8 万美元 / 吨的峰值后,于 2025 年年中跌至 8000 美元 / 吨的低位,两年的低价环境导致行业新增投资大幅缩减,高成本项目纷纷暂停。尽管 2026 年初锂价已反弹至 2 万美元 / 吨(高于 1.5 万美元 / 吨的边际成本),但锂供应商重启项目需持续的高价信号,短期内供应难以快速释放。

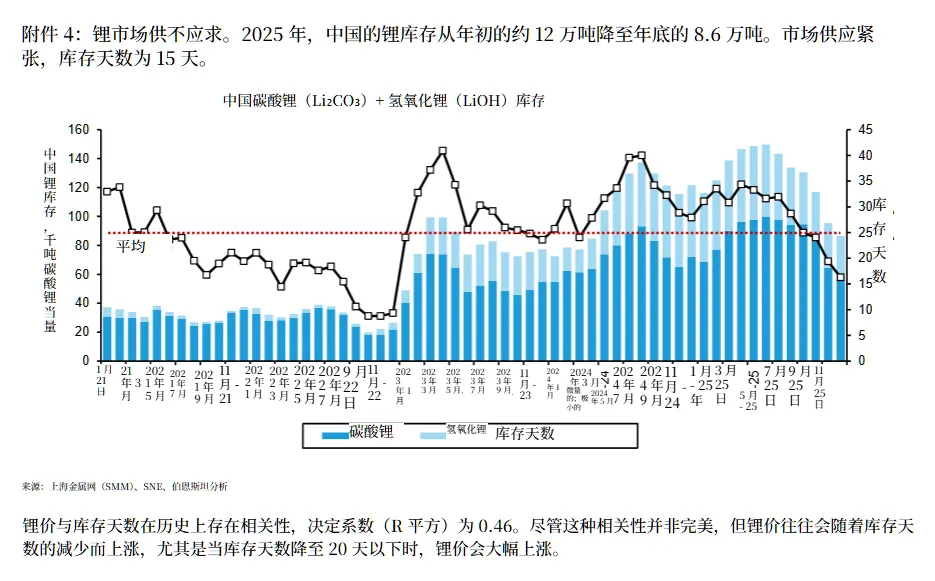

库存数据印证市场收紧:2025 年中国锂库存从年初的 12 万吨降至年末的 8.6 万吨,库存天数从 30-35 天骤降至 15 天,市场紧张程度较上年翻倍。历史数据显示,当库存天数低于 20 天时,锂价往往会大幅上涨,当前库存水平已触发涨价预警。此外,2026 年全球锂产能增速预计仅 17%,远低于需求 29% 的增速,供需缺口将进一步拉大。

2. 需求端:储能成核心引擎,需求韧性超预期

全球锂离子电池需求将从 2025 年的 1810GWh 增长至 2030 年的 4897GWh,复合增长率 22%,其中储能是关键增长动力。2026 年储能需求预计同比增长 50%,随着可再生能源并网比例提升和电气化进程加速,储能需求将持续爆发。

更重要的是,锂价上涨对储能项目经济性影响有限。当碳酸锂价格为 2 万美元 / 吨时,储能系统(含 EPC)成本约 145 美元 /kWh,锂成本仅占 9%;即使锂价升至 3 万美元 / 吨,系统成本增至 151 美元 /kWh,中国 2 小时储能项目内部收益率(IRR)仍高于 10%,具备商业吸引力。这种强韧性将支撑锂价在高位维持稳定。

3. 价格预测:2027 年有望升至 2.5 万美元 / 吨

伯恩斯坦预测,2026 年碳酸锂现货价将从 2025 年的 1.05 万美元 / 吨升至 2.1 万美元 / 吨,2027 年进一步升至 2.5 万美元 / 吨,大幅高于市场一致预期的 1.34 万美元 / 吨。长期来看,锂价将稳定在 1.6 万美元 / 吨的边际供应成本水平,为锂企提供持续稳定的盈利空间。

三、天齐锂业的核心优势:产能 + 成本 + 盈利三重爆发

1. 产能扩张:2026 年增幅达 32%,锁定增长红利

天齐锂业作为全球领先的纯锂生产商,拥有全球成本最低的格林布什锂辉石矿,上游资源自给率优势显著。2025 年底,格林布什矿三期化学级工厂(CGP3)已投产,2026 年锂辉石产能将从 2025 年的 162 万吨增至 214 万吨,同比增长 32%;四期工厂(CGP4)正在规划中,未来总产能有望达到 267 万吨,为业绩增长提供坚实支撑。

2. 盈利弹性:锂价上涨带动利润激增,远超市场预期

天齐锂业的盈利能力与锂价高度相关,2022-2023 年锂价高位时,公司营业利润率曾超过 70%。随着锂价进入上行周期,公司盈利将迎来爆发式增长:伯恩斯坦预测,2026 年公司营收将达 246 亿元,净利润 55.23 亿元,每股收益(EPS)3.37 元,大幅超越市场一致预期的 1.65 元;2027 年营收将进一步增至 304 亿元,净利润 103.22 亿元,EPS 6.30 元,2025-2027 年净利润复合增长率高达 261%。

3. 财务健康:现金流充裕,抗风险能力强劲

公司资产负债表状况良好,2025 年末净负债率仅 9%,产生可观的自由现金流,2026-2027 年自由现金流预计分别达 83.87 亿元、151.47 亿元。充足的现金流不仅能支撑产能扩张,还具备向股东返还现金的能力,为投资者提供额外回报。

四、估值优势:当前估值仍具吸引力,上涨空间充足

尽管 2025 年锂矿股已大幅反弹,但天齐锂业当前估值仍处于历史低位。截至 2026 年 1 月,公司动态市盈率(1 年远期)为 35 倍,低于 50 倍的历史平均水平。随着锂价上涨周期强化,估值有望进一步提升。

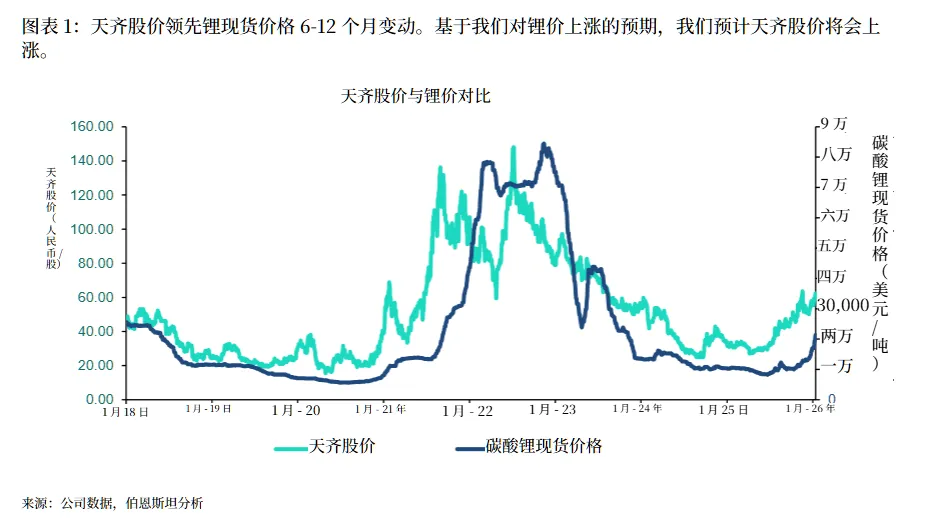

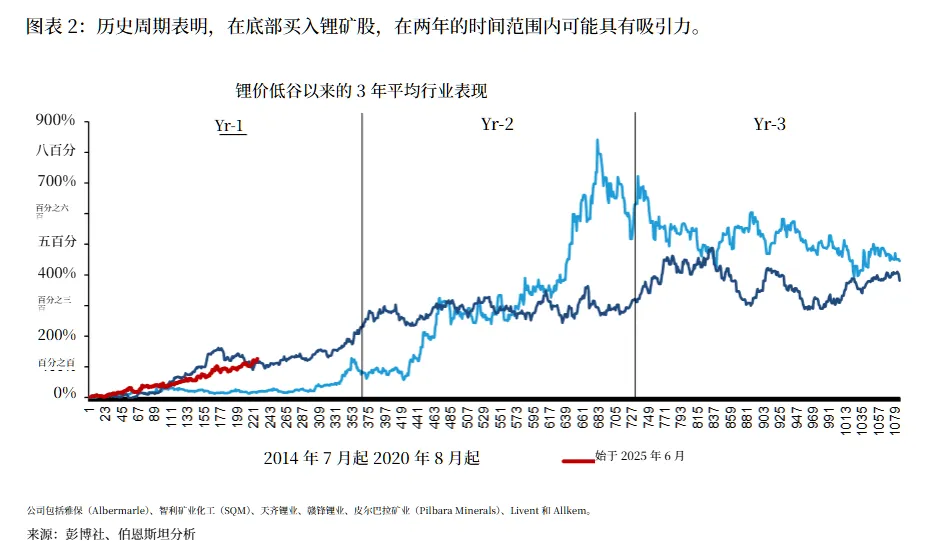

从估值指标对比来看,2026 年公司 EV/EBITDA 仅 6.4 倍,P/S 3.9 倍,均低于历史长期均值,结合公司 40% 以上的盈利复合增长率,估值性价比突出。伯恩斯坦强调,锂矿股通常在锂价见底前 6-12 个月开始复苏,2025 年已形成明确底部,2026-2027 年将是锂价与锂股的双重上涨周期,天齐锂业作为行业龙头,将充分享受估值与盈利的双重修复。

五、风险提示:需警惕三大下行风险

尽管前景乐观,天齐锂业仍面临潜在风险:其一,锂价上涨不及预期,可能受宏观经济波动、新能源汽车需求放缓等因素影响;其二,格林布什矿产能扩张进度滞后,或库拉矿开发不及预期,影响业绩增长节奏;其三,对 SQM 的股权投资可能面临减值风险,以及行业竞争加剧导致的价格战压力。

《伯恩斯坦-全球储能:2026年锂展望。价格能涨多高?-Global Energy Storage:2026 Lithium Outlook. How high can prices go-20251208【52页】》《伯恩斯坦-全球金属与矿业2026年展望:锂市场情绪正在缓慢改善……但2026年不会-Global Metals&Mining 2026 Outlook:Lithium’s mood is very slowly improving…but not in 2026-20251211【68页】》《伯恩斯坦-全球储能:2026年展望,电力储能将继续推动电池市场上涨-Global Energy Storage:2026 Outlook. Power storage set to continue to drive the battery rally-20260107【60页】》此为报告精编节选,报告原文:

《伯恩斯坦-天齐锂业(002466.SZ):2026年一季报最佳推荐——储能助力锂价上行-Tianqi Lithium:1Q26 Best Idea-Energy storage powers lithium upside-20260116【27页】》请点击下方「阅读原文」跳转【价值目录】电脑站点下载阅读。