国际物贸集团行情周报(2026年1月第2期)

- 2026-08-11 12:03:22

国内新闻:

1.回眸“十四五”镜头里的“十四五”·国企 龙江交投 通江达海畅物流。(原文链接)

2.满洲里口岸2025年TIR运输业务量创历史新高。(原文链接)

3.东北首单直达乌兰巴托,沈阳辽中TIR跨境新干线首发。(原文链接)

4.中国海关总署:2025年中俄贸易额为2281.05亿美元。(原文链接)

5.绥芬河口岸出口果蔬规模达20万吨。绥芬河海关每日监管约200吨出口果蔬,涵盖黑龙江产土豆、白菜及跨省调运油桃、草莓等。(原文链接)

国际新闻:

6.俄全面启动莫圣高铁建设。国际文传电讯社报道,俄交通部部长尼基京宣布,莫斯科至圣彼得堡高速铁路的全面建设将于2026年展开,并拟于2028年第二季度投入运营。尼基京指出,当前工作重点将集中在完成从泽列诺格勒至特维尔试验段的工程,该路段将用于高速列车的测试运行。该高速铁路开通后,莫斯科至圣彼得堡的路程时间将缩短至2小时15分钟。据俄铁公司消息,2026年将投入1200亿卢布(约合15亿美元)用于该铁路干线的建设。

7.俄运输部表示任何国家不能在公海实施武力。国际文传电讯社报道,俄运输部今日就美扣押“水手号”油轮事发表声明,强调1982年《联合国海洋法公约》规定了公海上的航行自由制度。根据《公约》准则,任何国家均无权对在其他国家司法管辖下合法注册的船舶使用武力。俄运输部表示,“水手号”油轮位于任何国家的领海之外。美国海军部队登上该船后,俄方即与该船失去了联系。2025年12月24日,“水手号”油轮获得了悬挂俄国旗航行的临时许可。2026年1月6日,俄外交部强调,正密切关注美军和北约对俄船只的举动。1月7日,美方以违反制裁为由,宣布扣押了“水手号”油轮。

8.俄电商平台2025年度高价交易榜单揭晓。俄新社报道,Wildberries公司发布的信息显示,2025年该平台成交价最高的商品为莫斯科一套总价1100万卢布(约合12.2万美元)的公寓,该交易于去年夏季推出的“新房”板块完成。除房产外,汽车品类亦呈现显著消费升级趋势:相较于2024年,2025年度高价车型榜单发生结构性变化,其中长安UNI-K Tech版(约430万卢布,约合4.78万美元)、长安CS95(425万卢布,约合4.72万美元)及大众途铠跨界车(425万卢布,约合4.72万美元)位列前三;紧随其后的高价车型包括吉利Atlas旗舰运动版(395万卢布,约合4.39万美元)、哈弗Dargo科技增强版(354.9万卢布,约合3.94万美元)及Knewstar 001豪华版(342万卢布,约合3.8万美元)。

9.德国总理称未经俄同意西方不可能在乌部署军队。俄新社报道,德国总理默茨表示,未经俄罗斯同意,为保障乌克兰安全而组建和部署多国部队是不可能的。“组建和部署多国部队应按以下顺序进行:首先停火,然后保障乌克兰安全,其后与俄达成长期和平协议。而这一切未经俄同意都不可能实现,显然距离达成协议还很遥远。”俄外交部此前曾表示,任何涉及北约成员国向乌部署军队的方案俄都绝对不可接受,并且将导致局势急剧升级。

国外政策:

1.中华人民共和国海关注册登记和备案企业信用管理办法。(原文链接)

政策分析:核心意义在于将企业信用等级从三级优化为高级认证、认证、常规、失信、严重失信五级体系,新增的认证企业层级为中小企业提供适配 AEO 认证路径,同时完善信用修复机制(按轻微、一般、严重分类修复)与过惩相当原则,既强化对走私、危险品伪瞒报等严重失信行为的联合惩戒(部分情形终身行业禁入),又通过容错机制(高级认证企业简易复核)与精准监管(失信企业查验率≥80%)实现监管效能提升。

国外政策:

2.俄政府延长部分电子设备进口简化程序至2026年底。(原文链接)

政策分析:该政策核心内容为允许行业协会代办加密功能设备进口通知文件,并豁免工业生产线组件电子设备的报关义务,适用产品涵盖智能手机、平板电脑、笔记本电脑、芯片及无线电对讲机等;其核心意义在于缓解西方制裁下俄电子设备供应压力,避免市场短缺,同时降低企业进口时间与沟通成本(综合成本降低18%-25%),对中俄贸易而言,为中国 3C、半导体及工业配套产品开辟通关绿色通道,契合黑龙江等边境省份对俄电子贸易拓展需求,助力企业抢占俄中低端电子市场份额。

3.俄罗斯葵花籽油出口关税将上涨36.5%。(原文链接)

政策分析:核心意义在于通过差异化关税工具平衡国内食用油供应与农产品深加工出口,既以高关税抑制葵花籽油出口以稳定国内市场价格,又以零关税政策提升葵花籽粕出口竞争力,助力饲料原料产业拓展国际市场,体现俄罗斯在全球油脂油料贸易格局调整中的主动调控姿态。

行情分析:

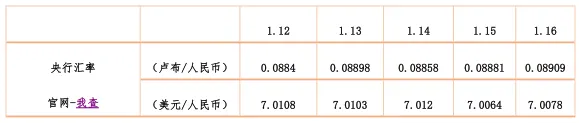

卢布方面,上周上周卢布对人民币汇率先跌后升,整体小幅震荡。主要原因是俄罗斯央行削减了对外汇市场的支持力度,一度给卢布带来压力;但随后国际油价变动改善了其贸易环境,加上俄罗斯企业进入集中出售外汇缴税的周期,增加了市场美元供应,共同支撑了卢布汇率回升。不过,潜在的地缘政治风险始终限制了卢布的反弹幅度。

LNG方面,上周国内LNG现货价格呈“先涨后跌、整体走弱”态势,周初在西北液厂成本支撑与部分区域库存可控推动下温和上行,但随后因供应充裕(国产开工稳定、进口船期密集到港)、终端需求疲软(工业用户采购未起、民用需求平淡)及1月15日主流水厂网拍流拍加剧看空情绪,价格持续回落,主流液厂甚至出现日跌55元的大幅下调,周内整体跌幅约3%-5%。市场机会方面,短期因供大于求格局未改,大规模上涨行情难现,但随着价格逼近成本线(西北部分液厂理论亏损约400元/吨),跌势将逐步收窄,可关注周末寒潮带来的局部区域短期补库需求驱动的小幅反弹机会,以及中俄天然气管道供应稳定背景下,黑龙江等边境地区通过对接俄气资源优化成本、布局终端市场的中长期机会,同时需警惕价格低位震荡导致的贸易利润压缩风险。

LPG方面,上周国内LPG现货价格整体延续了偏强走势。这主要由地缘政治风险升温导致的国际原油及LPG成本上涨带动,同时国内炼厂商品量与码头到船有限,形成了阶段性的供应紧张。从市场机会看,短期由成本和供应驱动的价格走强存在交易机会,但中期市场面临压力,因为作为需求核心的化工端(如PDH装置)在成本高企下利润持续承压,已出现开工率下滑和检修计划,可能抑制未来需求。

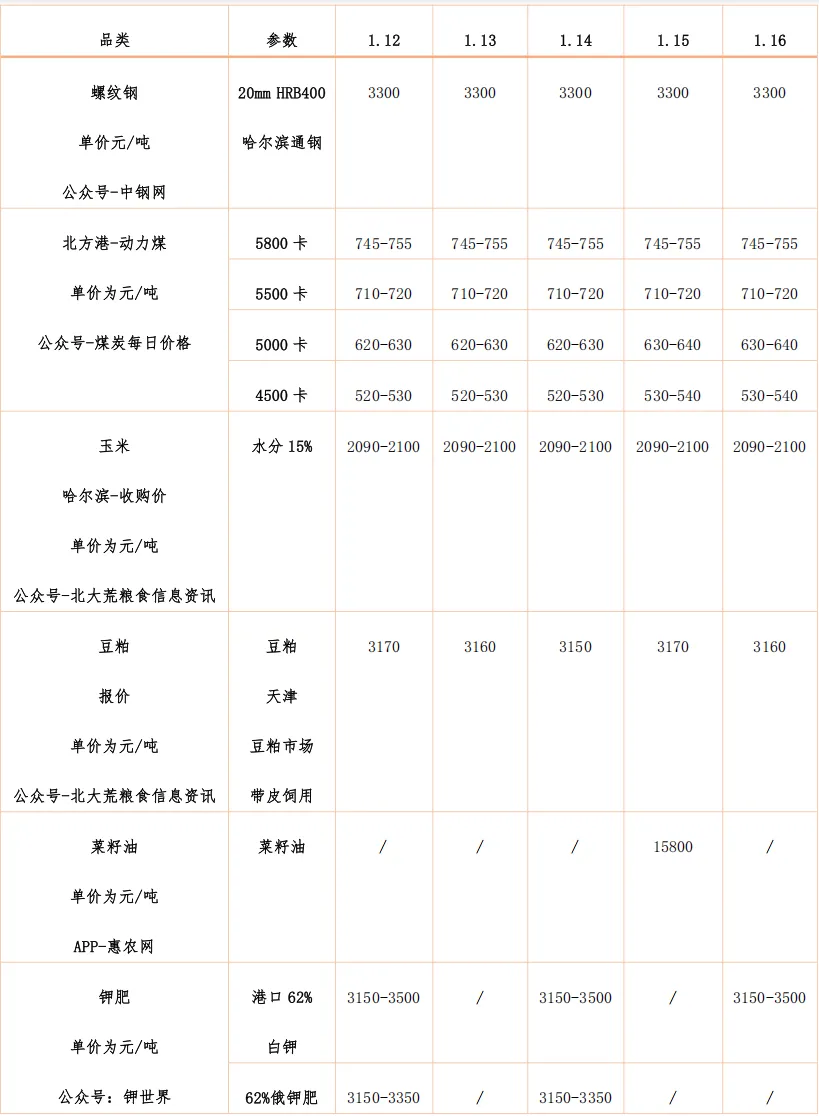

钢材方面,上周国内钢材现货价格整体呈现小幅上涨后震荡的格局,全国钢材价格指数微涨0.15%,这主要得益于钢材库存延续去化、产业面压力暂时不大,同时成本端原料价格因冬储补库需求显现支撑;然而,市场上涨动能明显不足,其根本制约在于房地产等行业用钢需求持续疲软形成的“高供给、弱需求”核心矛盾,且整体市场情绪偏弱。因此,当前市场缺乏趋势性大涨机会,价格在成本支撑与需求压制下处于“涨跌两难”的窄幅震荡阶段,对于贸易商而言,更稳妥的策略是区间内按需操作、控制库存风险,而非进行方向性投机。

煤炭方面,上周国内煤炭现货价格呈“动力煤先稳后弱、焦煤先涨后调、整体分化”态势,动力煤方面秦港Q5500报697元/吨周环比涨1元、环渤海指数686元/吨微涨0.15%;成因上,前半周榆林产能核减与印尼出口配额缩减引发供给收缩预期、“三九”寒潮初现提振供暖需求推动价格坚挺,后半周东南沿海偏暖导致电厂日耗环比下行、进口煤价格优势扩大及钢厂补库谨慎压制涨幅,优质低硫主焦煤因供应偏紧竞拍活跃,普通煤种则价格松动。市场机会方面,短期动力煤因港口贸易商挺价意愿强、寒潮将再次来袭,价格下行空间有限,可关注黑龙江等北方地区供暖补库驱动的局部上涨机会。

钾肥方面,上周国内钾肥现货价格呈震荡坚挺态势,氯化钾主流报价3150-3500元/吨,部分品种如湖北52%全水溶粉硫酸钾领涨1.8%,周内氯化钾价格小幅上行20-40元/吨,核心因国产厂检修导致产量下降、进口新货到量有限,港口库存247.5万吨仍处近五年低位,叠加春耕备肥启动后贸易商与复合肥厂刚需补库支撑;市场机会方面,短期供需紧平衡格局未改,价格易涨难跌,可把握东北等主产区春耕补库带来的阶段性机会,中长期受益于全球供需紧平衡及农业需求刚性,依托中老铁路等进口通道优化资源成本的布局空间凸显,同时需警惕政策保供投放或新货源集中到港引发的价格波动。

豆粕方面,上周国内豆粕现货价格呈“先稳后弱、小幅下行”态势,沿海43%蛋白豆粕均价从3170元/吨跌至3150元/吨,周环比跌约0.63%;成因上,前半周油厂开机率回升、大豆压榨量增加,叠加USDA报告上调巴西大豆产量至1.78亿吨、下调美豆出口数据引发全球供应充裕预期,后半周养殖需求疲软、中储粮大豆拍卖成交火爆及进口大豆成本下滑进一步压制价格。市场机会方面,短期因春节前备货需求释放、豆粕库存周环比下降约13%,价格下行空间有限,可关注黑龙江等东北地区饲料企业节前补库驱动的局部反弹机会。

玉米方面,上周国内玉米现货价格呈“震荡偏强、小幅上行”态势,全国均价从2351.86元/吨涨至2363.92元/吨,周环比涨约0.51%;成因上,前半周东北农户惜售挺价、降雪影响物流致粮源流通偏紧,叠加中储粮大规模采购及深加工企业节前备货启动支撑价格,后半周政策性粮源投放增加、南方饲料企业采购谨慎及USDA报告上调巴西玉米产量预期压制涨幅,优质粮源因供应偏紧价格坚挺。市场机会方面,短期因春节前备货需求释放、玉米库存周环比下降,价格下行空间有限,可关注黑龙江等东北地区深加工企业节前补库驱动的局部上涨机会。

* 以上行情月报摘录至中俄资讯网、俄罗斯卫星通讯社、聚展等互联网媒体官网。

(如有侵权,请联系我们,立刻删除)

供稿:市场开发部、国际事业部

编辑:邹嘉欣

审核:戴字豪

责编:王婧