运营落地攻坚:城市与企业的破局之道

2026年全球低空经济将迎来首批商业首飞,不少城市和企业已进入倒计时筹备阶段,但受基础设施配套、运营场景验证、市场培育等多重因素影响,真正实现规模化商业运营,大概率要推迟至2028年。迪拜已明确计划2026年投用乔比航空空中出租车网络,位于迪拜国际机场及核心商务区的垂直起降机场,将于一季度竣工交付,同步配套建设充电设施、地面交通接驳点等硬件。圣保罗紧随其后,伊芙航空的全尺寸原型机已进入飞行包线扩展测试阶段,完成多轮低空飞行验证,稳步推进2027年商业运营的目标。美国市场中,乔比航空虽已扩大生产产能与飞行员模拟器训练规模,但受运营场景反复验证、航线审批流程细化等因素影响,实质性商业营收可能略晚于预期,首飞与规模化盈利之间的时间差,比外界普遍预想的更长,这也是行业商业化过程中必然要经历的磨合阶段。

垂直起降机场的场址“争夺”,已然成为低空经济地面端竞争的核心战场。迪拜、粤港澳大湾区、圣保罗及美国洛杉矶、纽约、达拉斯等核心城市和地区,将率先形成规模化运营网络。这些区域的优质场址多集中在核心商圈、交通枢纽周边,资源稀缺性进一步凸显,那些掌握这些区域优质场址资源、具备高效许可审批对接能力的主体,会成为后续行业竞争的关键赢家——毕竟空中出行服务离不开起降载体,没有稳定的场地支撑,再先进的飞行器也无法落地运营,一切商业构想都只是空谈。与此同时,美欧两大市场监管标准的协同推进,也为具备互操作性的航空电子设备、空中交通管理系统企业带来了广阔的市场机遇,行业配套生态迎来发展窗口期。

对城市管理者而言,2026年年中前必须明确自身在低空经济中的定位,是争当先行者还是做好快速跟进者。若想抢占发展先机,就得尽快推动地方政府、机场管理部门与整机制造商签订三方合作协议,明确场址规划、噪音管控范围、应急处置流程、数据共享机制等关键事项,提前将垂直起降机场走廊规划纳入城市2030年总体规划。事实上,政府在电力设施升级、地面接驳系统搭建及空中交通管理节点布局上的小额公共投资,就能有效撬动社会资本投入垂直起降机场等核心基础设施。采用绩效导向的特许经营模式,而非高额固定支付条款,既能通过规范运营平衡公众对低空飞行的接受度,也能保障企业的合理投资回报,实现政企双赢。

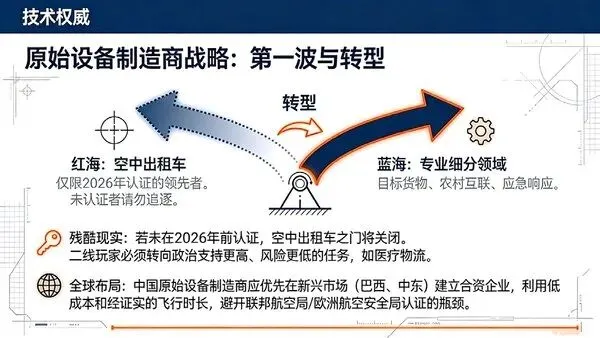

错过首轮认证窗口期的二线整机制造商,也并非全无突围机会。它们无需盲目跟风头部企业冲击全场景运营,可聚焦短途货运、偏远地区交通接驳等低风险应用场景,主动对接监管机构,争取简化认证通道,降低准入门槛。同时借助各地试点计划,用预认证机型开展货运摆渡、低空观光、区域物资配送等业务,提前实现营收变现,积累真实运营数据。从实际案例来看,部分企业已与偏远地区政府达成合作,试点短途医疗物资运输,这类场景政策支持力度大、社会价值突出,反而更容易建立差异化竞争优势,走出特色发展路径。

归根结底,2026年是行业格局定型的关键拐点。从监管规则落地、商业运营试点到基础设施建设,各环节的竞争已进入最后倒计时。不仅是企业间的技术与运营比拼,也是城市间的布局与服务较量,行业内的技术迭代、合作联动也在加速,上下游企业正逐步形成协同生态。能否牢牢抓住这一年的战略机遇,精准布局、稳步推进,直接决定了企业与城市在未来低空经济生态中的核心地位。

(本文摘编自Bussiness Aviation网站)