旅游零售、铜、钨、航天装备、海南自贸区、锂、钛白粉、电池化学品、工业金属等涨幅居前,海洋捕捞、预加工食品、分立器件、造纸、半导体设备等跌幅居前。沪深两市成交额2.16万亿,较上一个交易日放量2357亿

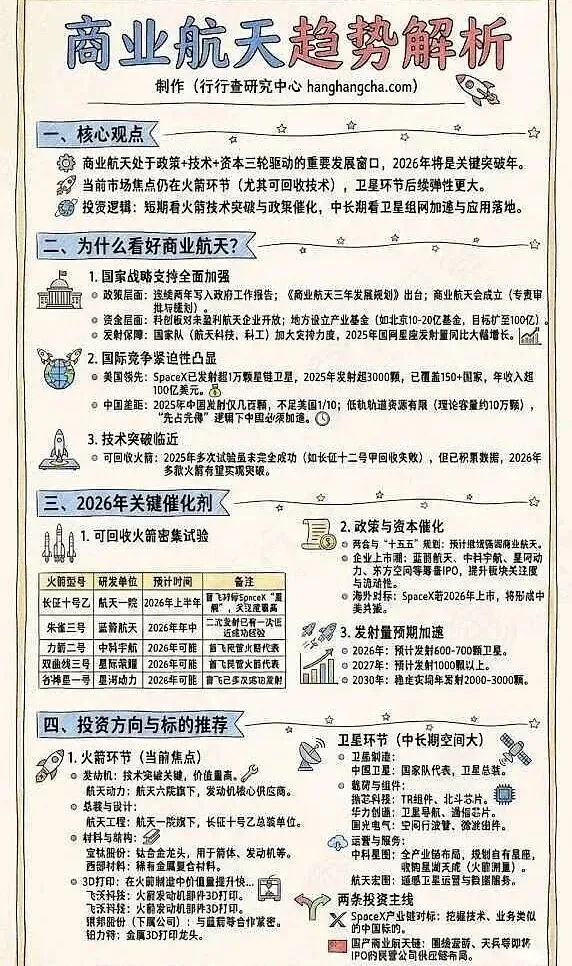

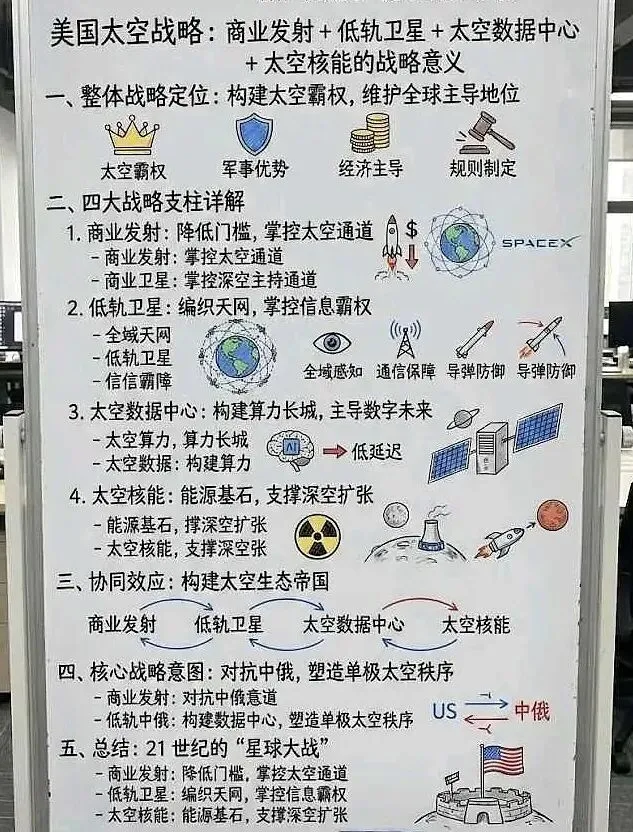

1、【财政部表示明年国补继续,安排资金支持消费品以旧换新】财政部部长蓝佛安在12月27日至28日举行的全国财政工作会议上表示,明年财政将大力提振消费。深入实施提振消费专项行动,继续安排资金支持消费品以旧换新,调整优化补贴范围和标准。2、【近日国家创业投资引导基金正式启动】引导基金重点聚焦集成电路、人工智能、航空航天、低空经济、生物制造、未来能源等领域的早期项目和种子企业,开创性设立“基金公司-区域基金-子基金”3层架构,在国家层面由财政出资1000亿元,在区域基金、子基金层面积极鼓励社会资本参与,预计将撬动万亿规模资金。 3、【历史性时刻,ETF规模首次突破6万亿】截至12月27日,中国ETF规模达到6.03万亿元,历史上首次突破6万亿元大关。最新ETF规模与2024年底相比,增幅达到61.59%。历史数据显示,近年来,中国ETF规模逐年递增。2020年,中国ETF规模首次跨越万亿元台阶,2023年迈过2万亿台阶,2024年升至3万亿以上,2025年内实现了4万亿、5万亿、6万亿的三级跨越。4、【中国人民银行:大力发展科技金融、绿色金融、普惠金融、养老金融、数字金融】中国人民银行发布《中国金融稳定报告(2025)》。报告指出,扎实做好金融“五篇大文章”,大力发展科技金融、绿色金融、普惠金融、养老金融、数字金融。5、【工信部培育六大新兴支柱产业,工业利润明年有望企稳回升】全国工业和信息化工作会议近日召开,工信部强调,支持工业大省挑大梁。打造集成电路、新型显示、新材料、航空航天、低空经济、生物医药等新兴支柱产业。完善具身智能、元宇宙等创新发展政策。招商证券首席宏观分析师张静静表示,在价格温和回归的带动下,规模以上工业企业利润有望摆脱近年来的低位徘徊,到2026年末实现10%左右的增长。这不仅意味着企业资产负债表的修复,更预示着市场驱动力将从“政策博弈”转向实质性的“盈利驱动”。6、【中信证券:以震荡市思维应对跨年行情】中信证券研究认为, 360个行业/主题ETF当中,39个在12月创了新高。在有共识度的品种当中,老品种是通信和有色相关ETF,对应着北美AI基建和资源品逻辑;新品种是商业航天相关ETF(包括军工),属于市场震荡阶段活跃资金的进攻选择,与曾经的低空主题相近。无论是通信、有色还是商业航天,一个共通的特点是都代表了中美在下一代跨国界基础设施建设上的竞争,这是市场共识度最高的方向。当然还有一些关注度开始提升,缺乏产业讨论热度,但默默上涨并在近期创年内新高的品种,如化工、工程机械等品种,这些方向代表了中国制造业在全球竞争优势向定价权的转变。此外,还有一些与反内卷相关的品种(如新能源、钢铁)也在重新爬坡,反内卷的相关催化可能在明年一季度密集出现。从配置策略来看,依旧认为超预期的内需变化出现前,还是以结构性机会主导的震荡市思维应对,这是跨年配置选择的一个基本框架,热度和持仓集中度较低,但关注度开始提升且长期ROE有提升空间的板块是首选(如化工、工程机械、新能源等),一些新产业题材(如商业航天)可能还会反复发酵,同时我们依旧高度关注并跟踪人民币升值的趋势与相应机会,券商和保险是站在这个视角下可攻可守的配置选择。