大健康是围绕 “预防 - 诊疗 - 康复 - 养护” 全生命周期,融合医疗、医药、养生、养老、科技等多领域的综合性产业,核心细分行业可分为 8 大类,每类包含具体落地场景,贴合当前产业实际:

(一)医疗服务行业(核心刚需):涵盖综合医院、专科医院(眼科、牙科、肿瘤等)、体检中心、诊所、康复机构、月子中心,是大健康产业的基础载体,聚焦疾病诊疗与术后康复核心需求。

(二)医药工业行业(产业链核心):包括化学药、生物药(创新药、疫苗、细胞治疗等)、中成药、原料药,是医疗服务的核心支撑,其中创新药、生物药是当前产业升级的核心方向 。

(三)医疗器械行业(技术驱动):分为诊断设备(影像设备、基因检测设备)、治疗设备(康复机器人、手术器械)、医疗耗材(高值耗材、普通耗材)、家用医疗器械,以及医疗级可穿戴设备(动态心电、无创血糖监测设备)。

(四)健康管理行业(预防为主):包括健康体检、慢病管理、健康咨询、体重管理、心理疗愈,聚焦 “未病先防”,契合国民健康意识提升的趋势 。

(五)银发健康与养老行业(需求爆发):涵盖智慧养老(智能护理床、远程监测)、居家养老、社区养老、机构养老、失能照护、特医食品,依托人口老龄化趋势快速扩容 。

(六)数字健康与互联网医疗行业(创新融合):包括在线问诊、远程医疗、数字疗法(DTx)、健康 APP、AI 医疗(AI 制药、影像 AI),重构诊疗与健康管理全链路,政策支持力度持续加大 。

(七)中医药与健康养生行业(特色赛道):涵盖中药种植、中药加工、中医诊疗、艾灸理疗、养生保健(药膳、精油、瑜伽、冥想),依托传统文化与天然健康需求,兼具政策红利与市场潜力 。

(八)其他细分行业:包括健康食品(功能性食品、膳食补充剂)、医美健康(轻医美、健康护肤)、医疗旅游、健康保险等,丰富大健康产业生态边界。

大健康领域最有价值的行业(5 大核心,聚焦当前核心收益)

“最有价值” 核心参考当前盈利能力、产业链核心地位、政策支持力度、技术壁垒四大维度,优先选择 “刚需 + 高壁垒 + 高毛利” 领域,具体如下:

1、创新药与生物药行业(价值榜首)

核心价值:技术壁垒极高(研发周期 5-10 年,投入巨大),毛利率可达 80%-90%,是医药工业的核心增长极;聚焦肿瘤、罕见病、慢病等刚需领域,市场空间广阔;政策持续加码创新,鼓励进口替代与出海,长期盈利稳定性强。

关键优势:中国创新药市场规模预计 2030 年突破 6 万亿元,本土企业研发能力持续提升,出海路径逐渐成熟。

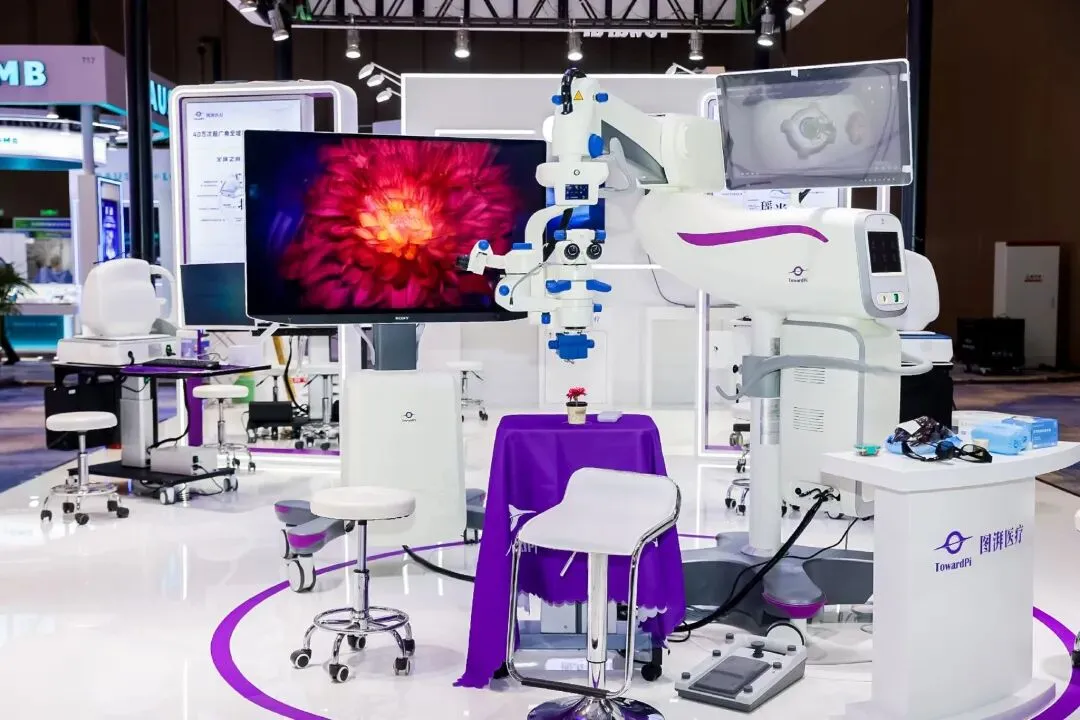

2、高端医疗器械行业

核心价值:聚焦高端影像设备、手术机器人、高值耗材等领域,国内长期依赖进口,进口替代空间巨大;政策支持 “国产替代”,头部企业享受税收、审批绿色通道;毛利率 60%-80%,兼具技术壁垒与刚需属性。

关键优势:医疗级可穿戴设备、康复机器人等细分领域增速迅猛,设备渗透率每提升 1 个百分点,可降低护理成本超 20%。

3、专科医疗服务行业(民营主导)

核心价值:聚焦眼科、牙科、生殖医学、肿瘤诊疗等细分赛道,消费属性强,付费意愿高,不受集采政策大幅冲击;连锁化运营模式可快速复制,毛利率 50%-70%,盈利能力稳定。

关键优势:民营机构灵活度高,可快速适配消费升级需求,如牙科的美学修复、眼科的近视矫正,需求持续旺盛。

4、健康管理与慢病管理行业

核心价值:契合 “预防大于治疗” 的健康理念,从 “疾病治疗” 向 “主动健康” 转型,长期价值突出;覆盖体检、慢病干预、健康监测全流程,可绑定高净值客群与企业客户,形成长期复购 。

关键优势:AI 技术赋能下,健康风险评估、慢病数字化管理渗透率快速提升,2030 年基于 AI 的健康评估系统渗透率预计达 45%。

5、中医药行业(特色高价值)

核心价值:政策红利持续释放(国家扶持中医药现代化、国际化),契合天然健康消费趋势;涵盖中药种植、加工、诊疗、养生全产业链,可延伸至文旅、衍生品等领域,价值空间多元。

关键优势:天然药物、组份中药等细分领域技术突破,如活性多糖提取技术提升,推动产品溢价,头部企业研发转化效率远超行业平均。

大健康领域市场前景最大的行业(5 大高增长,聚焦未来潜力)

“市场前景最大” 核心参考年复合增长率、需求潜力、政策驱动、技术创新四大维度,优先选择 “高增速 + 大缺口 + 强驱动” 领域,部分行业当前规模不大,但未来爆发性极强:

1、银发健康与智慧养老行业(爆发性第一)

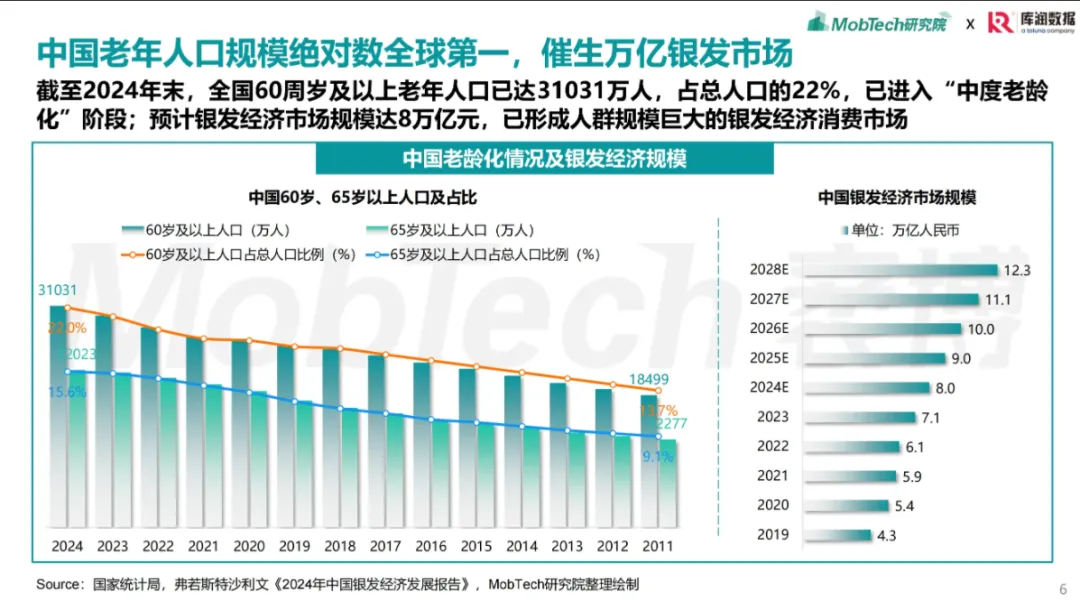

前景核心:中国 60 岁及以上人口 2024 年达 3.1 亿,占比 22%,2035 年将突破 4 亿,进入重度老龄化阶段;刚需缺口巨大(失能、半失能老人超 4000 万),政策推动长护险覆盖扩大,AI+IoT 技术赋能智慧养老场景落地。

增长预期:居家养老、社区嵌入式康养服务市场规模年复合增长率超 25%,智能护理床、认知症筛查等细分场景需求激增。

2、数字健康与数字疗法行业前景核心:政策鼓励 “互联网 + 医疗健康”,数字疗法(DTx)部分已纳入医保,实现 “为效果付费”;覆盖慢病、精神心理、术后康复等领域,适配居家场景,疫情后消费习惯已养成。

增长预期:2025 年数字健康市场规模约 220 亿元,互联网医疗市场规模 2030 年将飙升至 1.2 万亿元,年增长率超 25%。

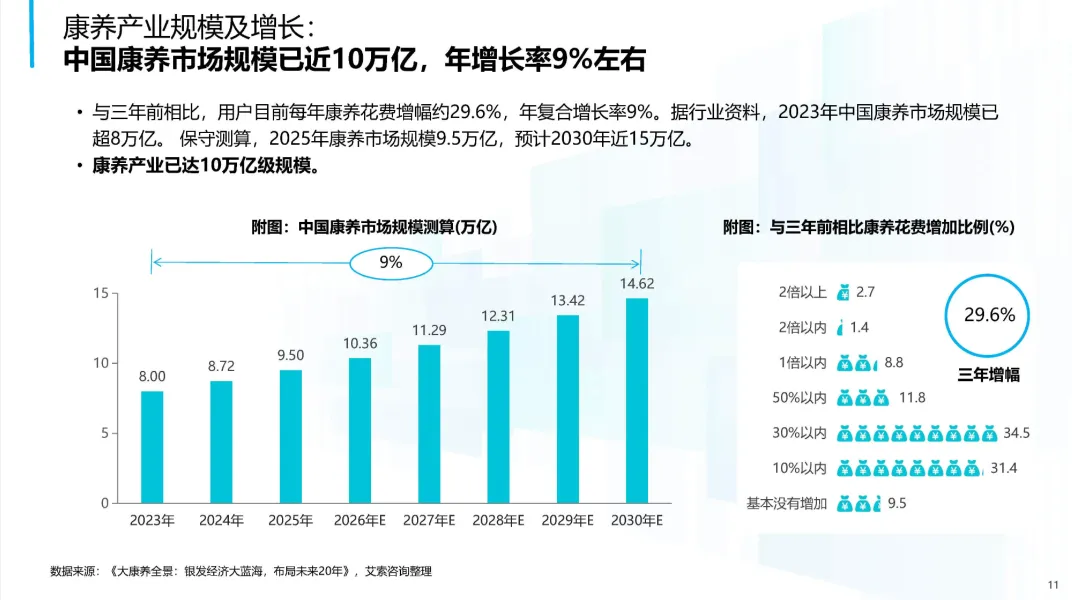

3、康复医疗行业前景核心:老龄化 + 术后康复、慢病康复需求爆发,康复从 “可选” 变 “刚需”;国内康复医疗资源缺口巨大(每 10 万人口康复师不足 5 人),政策推动长护险与康复服务衔接,脑机接口、康复机器人等技术加速落地。

增长预期:市场规模年复合增长率超 20%,“硬件 + 服务 +保险” 模式逐渐成型,居家康复场景成为新增长点。

4、AI 医疗行业(含 AI 制药)前景核心:AI 重构药物研发、诊断、治疗全链路,AI 制药可显著缩短研发周期、提升临床成功率,影像 AI、辅助决策可下沉基层,解决医疗资源不均问题;算力与算法突破推动技术落地,政策支持 AI 医疗基层应用。

增长预期:行业年复合增长率超 30%,2030 年市场规模破千亿美元,药物虚拟筛选、肿瘤智能诊疗等场景快速普及。

国家医保局增设商业健康保险创新药目录,拓宽创新药支付渠道

5、医疗级可穿戴设备行业前景核心:从消费级监测升级为医疗诊断工具,覆盖连续心电、无创血糖等复杂指标,打通院内院外数据;国家药监局审批提速,医保向预防倾斜,基层慢病管理刚需推动普及。

增长预期:市场规模预计 2030 年达 210 亿美元,年增长率维持在 20% 以上,智能戒指、耳戴式监测设备成为消费热点。

最有价值行业:聚焦 “当前高盈利、高壁垒”,优先布局创新药、高端医疗器械、专科医疗、健康管理、中医药,适合长期稳定投入。

市场前景最大行业:聚焦 “未来高增长、大缺口”,重点关注银发健康、数字健康、康复医疗、AI 医疗、医疗级可穿戴设备,适合布局新兴赛道、把握增长红利。