摘要

2025 年钾肥行业迎来超级风口,价格全年暴涨近 30%,东北地区大颗粒钾肥价格逼近 4000 元 / 吨!全球供需失衡 + 地缘风险共振,俄罗斯、白俄罗斯减产 160 万吨,海运成本飙升 37%,而国内春耕需求集中释放,港口库存同比大降 43.95%。诡异的是,盐湖股份、藏格矿业等龙头净利润预增 40%-90%,股价却近 12 个月暴跌超 50%,基本面与资本市场严重错配。本文用硬核数据拆解涨价逻辑、产业链格局与估值背离真相,带你把握这场周期行情中的投资机遇与避坑指南。一、钾肥价格暴涨真相:供需失衡 + 地缘风险的双重暴击

1. 供给端收缩:全球减产 160 万吨,占出口量 7%-8%

2025 年钾肥供给端遭遇 “断供式” 收缩,两大生产国同步减产,直接改写全球供需格局:白俄罗斯:索利戈尔斯克 4 号矿区开展 7 个月设备维护,预计减产 90 万吨;

俄罗斯:乌拉尔钾肥三座矿山二、三季度停产检修,预计减产 70 万吨;

合计影响:两国减产至少 160 万吨,约占全球总出口量的 7%-8%,供给缺口直接推高价格中枢。

叠加地缘政治冲击,供应链雪上加霜:白俄罗斯钾肥因欧美制裁,陆运距离增至 2000 公里以上,运输成本激增;红海航运危机、俄乌冲突推高海运成本,2025 年海运成本同比上涨 37%,进一步压缩出口利润,加剧供应紧张。2. 需求端爆发:春耕采购潮 + 新兴市场扩张

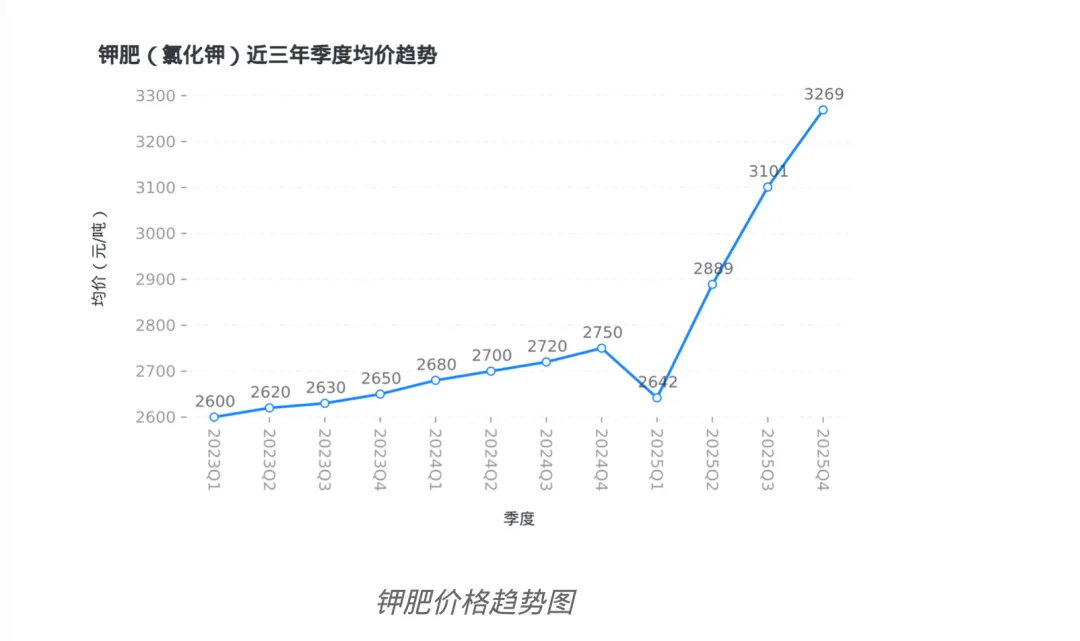

国内春耕需求集中释放:2025 年春节后,复合肥企业加速原料储备,引发钾肥采购潮,氯化钾单周涨幅超 10%,东北地区大颗粒钾肥价格逼近 4000 元 / 吨;

全球需求稳步增长:国际肥料协会预测,2025 年全球氯化钾需求达 7100-7400 万吨,东南亚、拉美等新兴市场因粮食安全战略,氯化钾进口量同比大幅增加;

性价比优势凸显:钾肥相较氮肥、磷肥性价比更高,成为农民优先采购品种,需求端对价格上涨的支撑力显著。

3. 库存 + 成本双支撑:价格底部坚实

库存处于历史低位:截至 2025 年 9 月底,国内氯化钾港口库存仅 172.92 万吨,同比大幅减少 43.95%,货源紧俏导致贸易商惜售情绪浓厚;

成本刚性支撑:国际巨头 Nutrien、Mosaic 单吨营业成本分别达 104 美元、200 美元,硫磺、合成氨等原料价格居高不下,为钾肥价格设置了较高底部区间。

全球价格同步共振上行:2025 年温哥华氯化钾 FOB 均价从一季度 1888 元 / 吨,逐季升至三季度 2232 元 / 吨;二季度海外氯化钾均价 292.65 美元 / 吨,环比上涨 29.55 美元 / 吨,同比上涨 61.66 美元 / 吨,全球钾肥市场同步回暖。二、中国钾肥产业链:国企主导整合,海外布局破解 60% 对外依存度

1. 产业链格局:国企主导,寡头垄断特征明显

中国钾肥产业链呈现 “上游寡头垄断、中游加工集中、下游流通国企主导” 的格局:上游开采:全球 CR3 达 64%(加拿大 Nutrien、白俄罗斯 Belaruskali、俄罗斯 Uralkali);国内龙头盐湖股份年产能 530 万吨(国内最大),藏格矿业 2025H1 产量 48.5 万吨(市占率 11%),国投罗钾年产 160 万吨硫酸钾(全球最大单体);

中游加工:以龙头企业自有加工部门和复合肥企业为主,藏格矿业直供史丹利、新洋丰等企业;

下游流通:中化化肥等国有贸易企业主导分销,终端需求集中于农业生产。

国企主导整合趋势显著,三大 “国字头” 企业完成战略布局:中国盐湖工业集团(钾肥产能 530 万吨 / 年)、国投实业(控股罗布泊钾盐)、紫金矿业(控股藏格矿业),强化了资源掌控能力。2. 海外扩张加速:破解 60% 对外依存度困局

尽管国内整合提速,中国钾肥对外依存度仍超 60%(2024 年进口 1263.3 万吨),进口依赖俄罗斯、加拿大、白俄罗斯,供应链安全风险突出。为此,龙头企业加速海外布局:盐湖股份:计划以 3 亿美元收购澳大利亚高地资源,冲击 2030 年 1000 万吨 / 年钾肥产能目标,控股股东变更为中国盐湖工业集团,实控人变为中国五矿;

亚钾国际:老挝年产 300 万吨氯化钾产能落地,第三个 100 万吨项目投料试车,推进 500 万吨 / 年产能建设,2025 年中报海外收入占比 30.80%;

东方铁塔:老挝 100 万吨 / 年氯化钾产能建成,推进第二个百万吨项目,海外收入占比 28.74%。

3. 技术壁垒 + 产品结构:龙头各有王牌

主要企业在技术与产品布局上差异显著,形成核心竞争力:盐湖股份掌握全流程氯化钾加工技术,国投罗钾在硫酸钾领域技术领先,亚钾国际坐拥海量海外资源,形成差异化竞争格局。三、诡异背离:业绩暴增 90%,股价却暴跌超 50%

1. 龙头业绩大爆发:净利润预增 40%-90%

2025 年钾肥价格暴涨直接带动龙头企业业绩高增,多家公司净利润同比增幅超 40%:盐湖股份:预计 2025 年净利润 82.9-88.9 亿元,同比增长 77.78%-90.65%;2025 年三季度净利润 45.03 亿元,同比增长 43.34%;

藏格矿业:预计 2025 年净利润 37-39.5 亿元,同比增长 43.41%-53.10%;三季度净利润 27.51 亿元,同比增长 47.26%;

东方铁塔:预计 2025 年净利润 10.8-12.7 亿元,同比增长 91.40%-125.07%;三季度净利润 8.28 亿元,同比增长 77.57%;

亚钾国际:2025 年三季度净利润同比增长 163.01%,表现最为亮眼。

2. 股价却暴跌:近 12 个月跌幅超 50%

与业绩高增形成鲜明对比的是,钾肥龙头股价遭遇 “滑铁卢”,近 12 个月跌幅均超 50%:其中东方铁塔跌幅最大(76.79%),波动率高达 42.25%;盐湖股份作为行业龙头,成交额达 37.02 万亿,关注度最高但跌幅仍超 50%,基本面与资本市场严重错配。3. 估值水平:农化制品板块处于历史高位

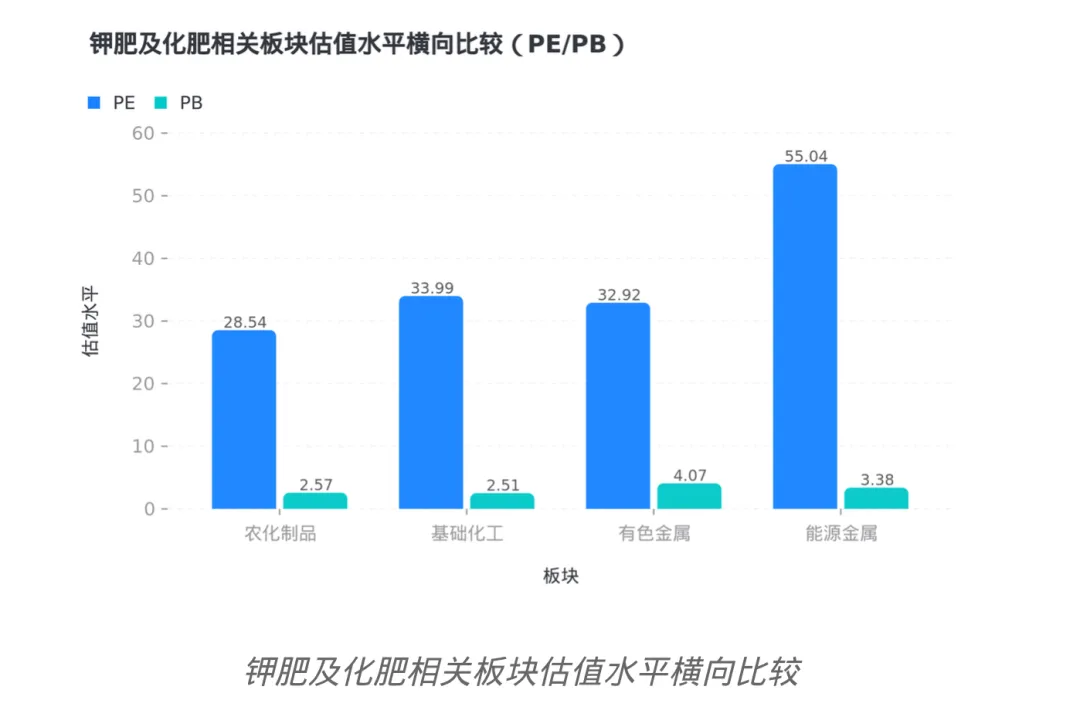

钾肥行业主要归属于农化制品板块,当前估值处于历史高区间:农化制品板块 PE 为 28.54,处于历史 94.30% 分位;PB 为 2.57,处于历史 71.82% 分位;

横向对比:农化制品 PE 低于基础化工(33.99)、有色金属(32.92)、能源金属(55.04),估值相对合理,但部分纯钾肥企业因业务单一,估值受行业周期影响更大。

4. 背离原因:周期恐惧 + 风险溢价 + 情绪波动

周期属性担忧:投资者担心当前高景气度难以持续,钾肥行业强周期特征导致资本市场对短期业绩高增反应冷淡;

估值消化压力:板块 PE 处于历史 94.30% 分位,即便业绩高增,估值回调压力仍存;

风险溢价上升:地缘政治、政策调控(保供稳价)、环保成本上升等因素增加不确定性,资本市场要求更高风险补偿;

情绪与资金波动:近 12 个月龙头波动率普遍超 20%,资金倾向短期交易,放大股价波动。

四、2026 年展望:高景气能否延续?机遇与风险并存

1. 机构乐观:高景气有望持续至 2027 年

中金公司:2025-2026 年新增产能有限 + 国内库存低位,高景气或具持续性;

国海证券:2025-2027 年全球钾肥需求复合增速 3.2%,2026 年底前新增产能有限,老矿开采成本上升,高景气有望延续。

核心支撑逻辑:需求端(粮食安全 + 经济作物扩张)刚性增长,供给端(新增产能少 + 地缘风险)紧平衡,成本端(开采 + 运输成本)支撑价格中枢。2. 中长期增长点:需求结构优化 + 经济作物扩张

施肥结构优化:中国氮:磷: 钾施用比例从 1980 年 1:0.29:0.04,优化至 2023 年 1:0.33:0.30,与发达国家 1:0.5:0.5 仍有差距,钾肥使用量有望继续增加;

经济作物扩张:2015-2023 年,蔬菜播种面积复合增速 1.94%,果园复合增速 1.61%,果蔬作为高耗钾作物,成为需求新增长点。

3. 核心风险:周期波动 + 政策调控 + 供应链安全

周期波动风险:钾肥价格近 3 年呈 V 型走势,若供需格局改善,价格可能回调;

政策调控风险:国家发改委、行业协会发布保供稳价通知,流通企业倡议 “不追涨、不囤货”,可能抑制价格涨幅;

供应链安全风险:对外依存度超 60%,地缘政治、主要生产国政策调整仍可能冲击供应;

环保成本风险:环保政策收紧,企业需加大环保投入,推高运营成本。

4. 行业韧性构建:数字化 + 储备机制 + 海外布局

数字化管理:2025 年底全产业链数字化管理系统覆盖率有望超 70%,提升周转效率,遏制投机;

价格稳定机制:建立监测预警与储备调节体系,预计价格波动幅度收窄至 ±15%,低于历史 ±30%-40% 区间;

海外资源拓展:龙头企业加速海外产能布局,降低对外依存度,增强供应链韧性。

五、投资指南:把握估值修复与长期成长机会

1. 核心投资逻辑

估值修复机会:龙头企业业绩高增但股价暴跌,基本面与估值严重背离,价值投资者可逢低布局;

行业景气延续:供需紧平衡 + 成本支撑,中期高景气有望持续,业绩确定性强;

产业链整合与海外扩张:国企主导整合 + 龙头海外产能落地,提升资源自给率与国际竞争力,长期价值凸显。

2. 标的选择方向

纯钾肥龙头:亚钾国际(钾肥收入占比 97.54%,海外产能扩张迅速)、盐湖股份(国内最大产能,技术壁垒最高);

多元化布局企业:藏格矿业(钾肥 + 碳酸锂)、东方铁塔(钾肥 + 角钢塔),可平抑周期波动;

关注资源自给率:优先选择海外布局领先、对外依存度低的企业,规避供应链风险。

3. 风险规避要点

警惕周期峰值:避免在价格高位追涨,建立逆向投资思维,行业低谷期布局、高峰期谨慎;

规避政策敏感标的:关注保供稳价政策动向,避免布局过度依赖单一进口渠道的企业;

警惕高波动个股:东方铁塔等波动率超 40% 的标的,需控制仓位,设置合理止损。

结语

2025 年钾肥价格暴涨是供需失衡与地缘风险共振的结果,行业正处于强周期上行阶段。龙头企业业绩暴增与股价暴跌的背离,本质是资本市场对周期属性的恐惧与估值消化压力。2026 年,供需紧平衡格局有望延续,估值修复 + 长期成长机会并存。投资者需看透行业周期本质,把握国企整合与海外扩张主线,在估值低位布局龙头标的,同时警惕周期波动与政策风险,才能在这场钾肥行业的周期行情中收获红利。