温故而知新:国内LNG价格有持续上涨潜力吗?

- 2026-06-27 23:54:52

近期LNG价格大幅反弹,似乎有了冬季该有的样子,那么接下来的问题就是,上涨能持续吗?

在今年9月的文章中(LNG估价方法之玻璃期货、BRENT and JKM)我曾经提到过对于LNG价格的一个预期模型,过了4个月的时间,我想,也是该验证过去的言论,看看理论在实际应用过程中的效果如何,毕竟马克思主义原理强调:“实践是检验真理的唯一标准”。

理论、模型不是真理,但需要检验。

同时,我们再用它来预判下未来LNG价格的走势如何,以回答标题内容。

过去的上文提及的文章中有以下结论:

1. 玻璃价格能够帮助我们预期国内LNG价格:玻璃期货价格向右推4个月(120天) ,也就是将期货价格对应到提货月份后,与LNG现货价格相关性较好。

2. 国内LNG价格的底部(FLOOR)=MIN[14%*BRENT, JKM]×汇率+税费+接收站使用费+其它杂费。

其中,MIN[14%*BRENT, JKM]意思是取14%*Brent与JKM的低值,这也是这个公式的核心内容。

对于结论1的检验:拟合效果尚可

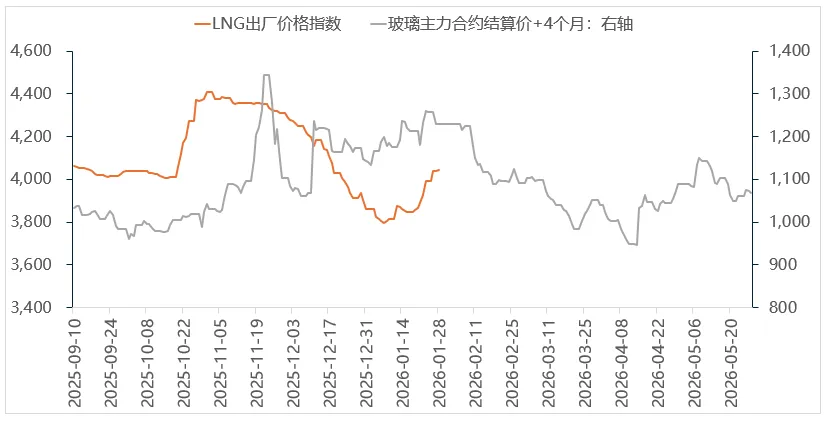

9月份的时候我给了下面这张图

现在我们更多价格信息补充完整,得到下面这张图

总体上,趋势还是很像的。

下面我把预测部分放大,9月10日-今天(截至发稿)的价格趋势。

框线内的拟合程度较好,趋势相似,但玻璃期货价格却是短期波动较大,这或许是期货市场和现货市场差别,资金博弈放大波动率(期货),而LNG现货市场价格波动相对平缓。

总之,如果看大体趋势,效果还算不错,那么我们根据玻璃期货价格趋势来看后市LNG的价格趋势。

根据结论1的预期:预期3月前LNG价格下行

总体看,趋势向下。

那么下面我们检验结论2的同时,看看LNG价格是否真的有下降空间

对于结论2的检验:没有被证伪

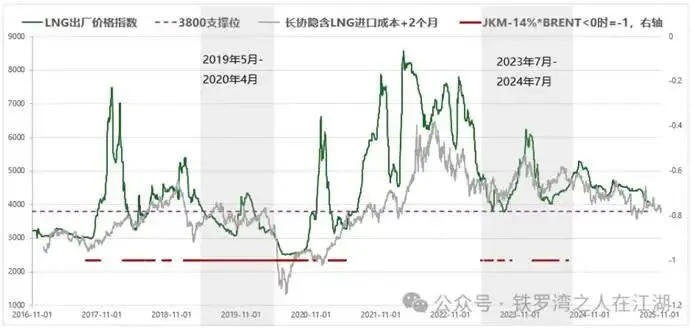

9月份的时候我给了下面这张图

原理我就不解释了,感兴趣的朋友参见我过去的文章

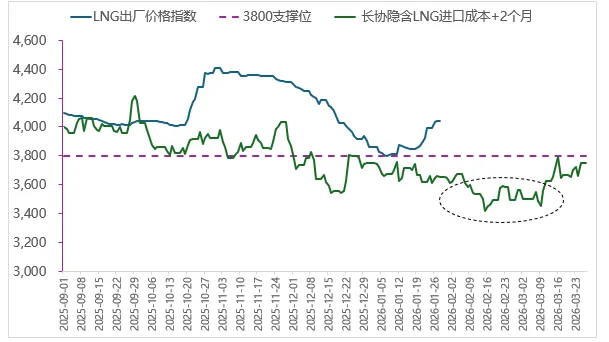

下面我就将近期数据补充完整,并放大,得到下图

LNG价格触及3800支撑位后开始反弹,同时,BRENT所反映的上游成本仍然有支撑效果,结论2没有被证伪。

根据结论2的预期:上游有下降空间

下面,我们根据BRENT(目前JKM现货价格高于长协,这个隐含条件不过多解释了),看看未来上游还有没有降价空间,如下图所示。

简单的结论是,今年3月前还是有一定空间去降价的。过去一段时间受OPEC+原油增产影响而造成价格的下降,会反映在未来一段时间上游LNG长协成本中,如上图所示。

我们通过理论1说:以玻璃期货价格为指引,LNG价格仍然有下降空间;

我们通过理论2说:以BRENT反映的LNG成本会走低,给了上游降价空间;

所以,买方需求走弱+卖方有降价空间=价格下行成为大概率事件,有概率向下突破3800元/吨

通过前文我们或许能得到一些启示,即近期国内LNG价格的大幅上涨本质上或是上游的“入不敷出”,纷纷囤货抬价,而降温或许只是涨价比较好的契机。

意思是即使最近不降温,价格也会涨,只是涨的幅度没这么大罢了。

我们也可以看到,在近期价格上涨后,卖方出货意愿十分强烈,远的不说,就说延长石油吧。

好了,后市建议关注上游出货状态,“Follow the Smart Money”!

温馨提示:价格预测说的只是概率,投资决策请自主判断,条条大路通罗马,交叉验证是为良策!

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 龙口人这几个人,终身不得从事食品行业!

- 要闻|陕西省物资再生利用行业协会赴中再生(陕西)再生资源有限公司走访调研 共谋高质量发展新路径

- 碳中和行业投资转型何去何从

- 【行业资讯】济宁老年大学联合举办的“桑榆为霞”2026丙午银龄迎新春书画展开展

- 行业动态| 市南区律师协会公司委员会参加“助力企业财税合规 促进民营经济发展”主题交流活动

- 永靖县交通运输局召开全县交通运输行业2026年第一次安全生产暨春运春节重大风险隐患排查整治工作推进会议

- 行业专家面对面 | 三亚市人民医院检验科主任朱雄为健康产业管理学院医学检验技术专业学生谈检验医学的职业展望

- 【行业热点】交通运输部联合七部门印发行动方案加快培育交通物流领军企业

- 行业惊雷!龙头企业竟如此“代理”?选代账,您还在只看价格吗?

- 华北区域总部邀请行业专家,持续推动零碳园区市场拓展