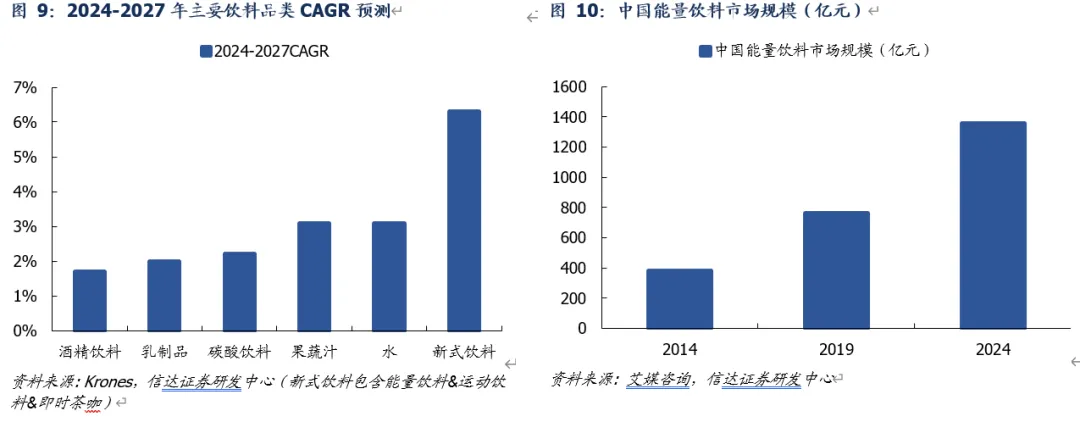

1)能量饮料:发展前景乐观,包装价格稳定。伴随居民健康意识、消费水平提高及生活节奏加快,能量饮料消费人群及场景持续扩容,我国能量饮料市场规模2014-24年从381.0亿元已增长至1358.1亿元(CAGR高达13.6%)。根据Krones年报,2024-27年new drinks(含能量饮料&运动饮料&即时茶咖)市场规模CAGR高达6.3%,优于其余所有饮料品类。能量饮料赛道中,红牛主要包材为三片罐,其由于商标事件影响&竞争加剧,红牛市场份额已由2015年的57.2%缩减至2020年的41.2%,我们预计未来销量整体平稳,且其对包装定价稳定,通过原材料下行周期中,奥瑞金&昇兴可享成本红利。

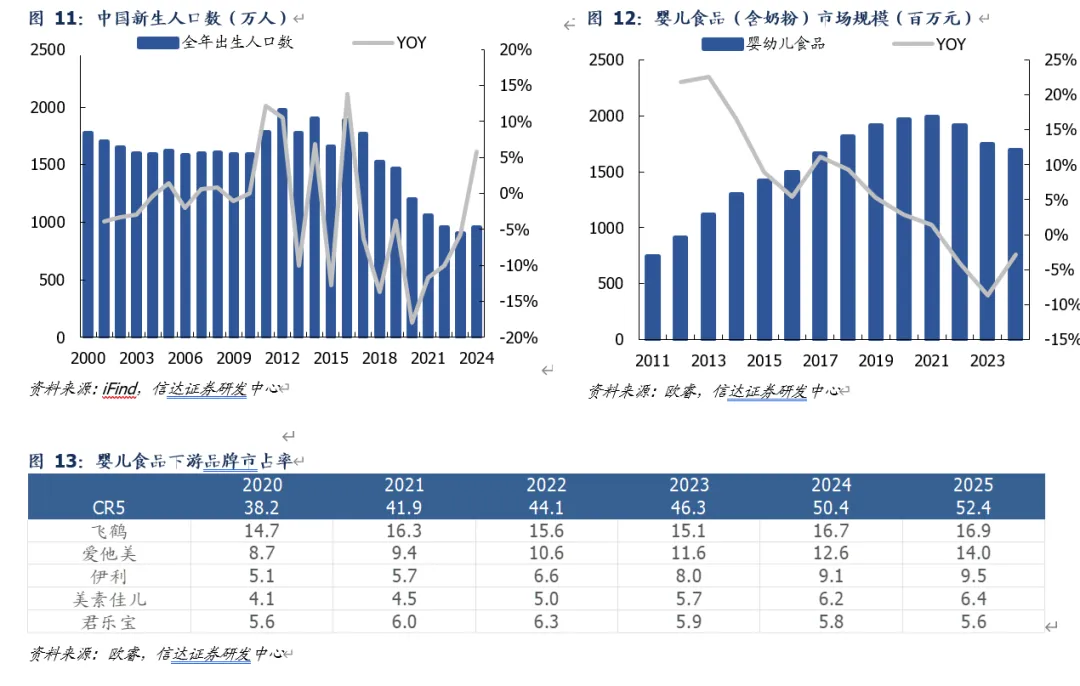

2)婴配奶粉:规模高位下滑,品牌集中度提升利好核心共供应商。受制于我国出生人口数量逐年递减,婴幼儿食品(含奶粉)市场规模在2021年达到顶峰1995亿元后逐步下滑,2024年为1696亿元(21-24CAGR为-5.3%)。龙头品牌依托自身新品研发能力以及产品力持续抢占份额,品牌CR5自2020年38.2%提升至2025年52.4%。昇兴、奥瑞金等核心包装厂深度绑定客户,未来凭借下游格局持续集中、需求有望维持稳健。

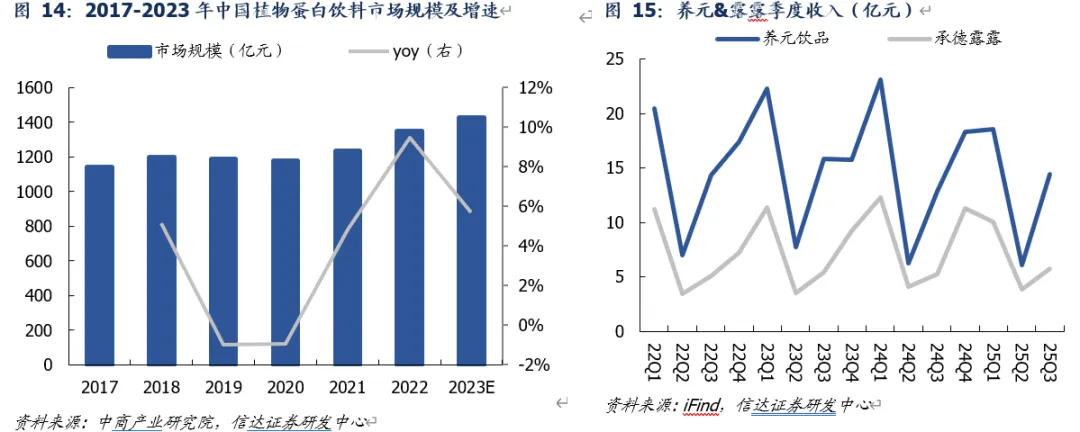

3)植物蛋白饮料:根据中商产业研究院,2022年中国植物蛋白饮料市场规模为1351亿元(2018-2022年CAGR约3%),行业呈平稳增长态势。根据养元及露露财报,行业季节性特征显著,每年受春节影响,Q1需求旺盛、随后转淡,H2受中秋、国庆等节日影响、需求逐季改善。

1.3 供给端:两片供需压力缓解,三片格局稳定、盈利更优

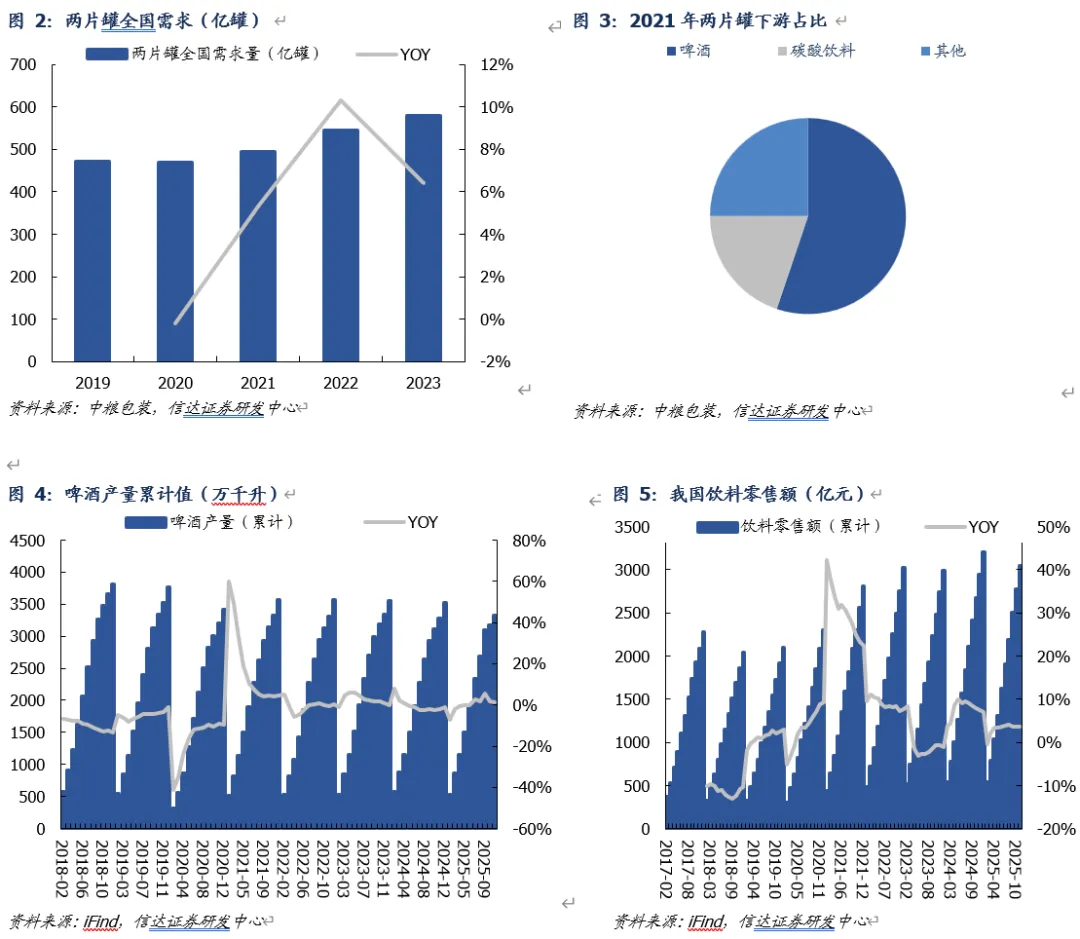

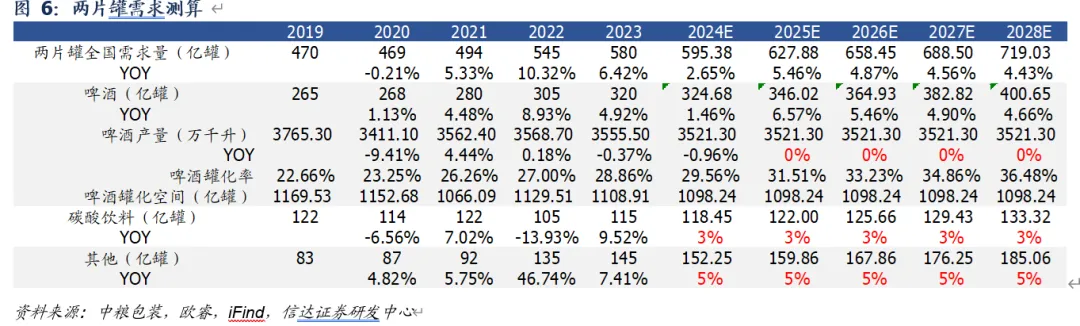

两片罐:格局优化,供需压力缓解。根据我们测算,2023年两片罐CR4高达77%,龙头通常具备更强融资能力及规模效应,通过激进的并购扩张及持续产能投放,行业集中度不断提升;2025年伴随奥瑞金并购中粮落地,行业CR3提升至78%。供需方面,行业近年来持续呈现产能过剩态势,但由于竞争激烈&盈利承压,龙头扩张步伐明显放缓,26年仅有宝钢厦门11亿罐新增产能落地,且未来龙头新增产能规划有限,供需压力有望持续释放。

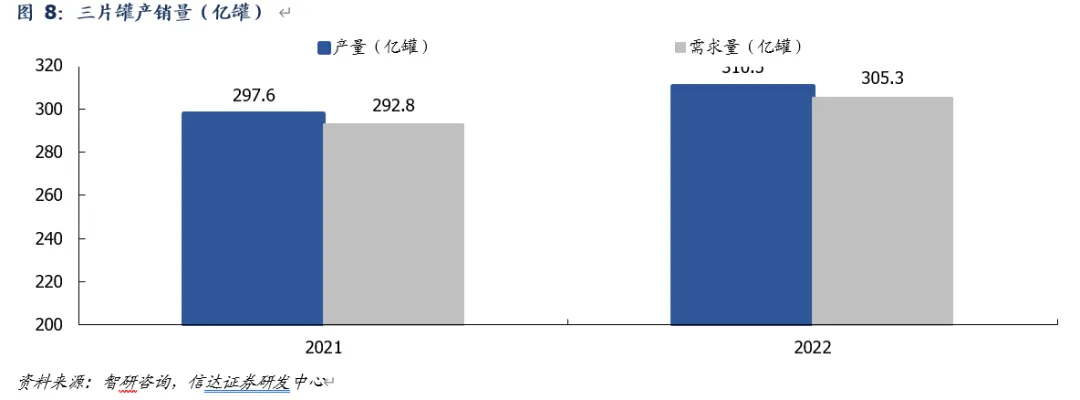

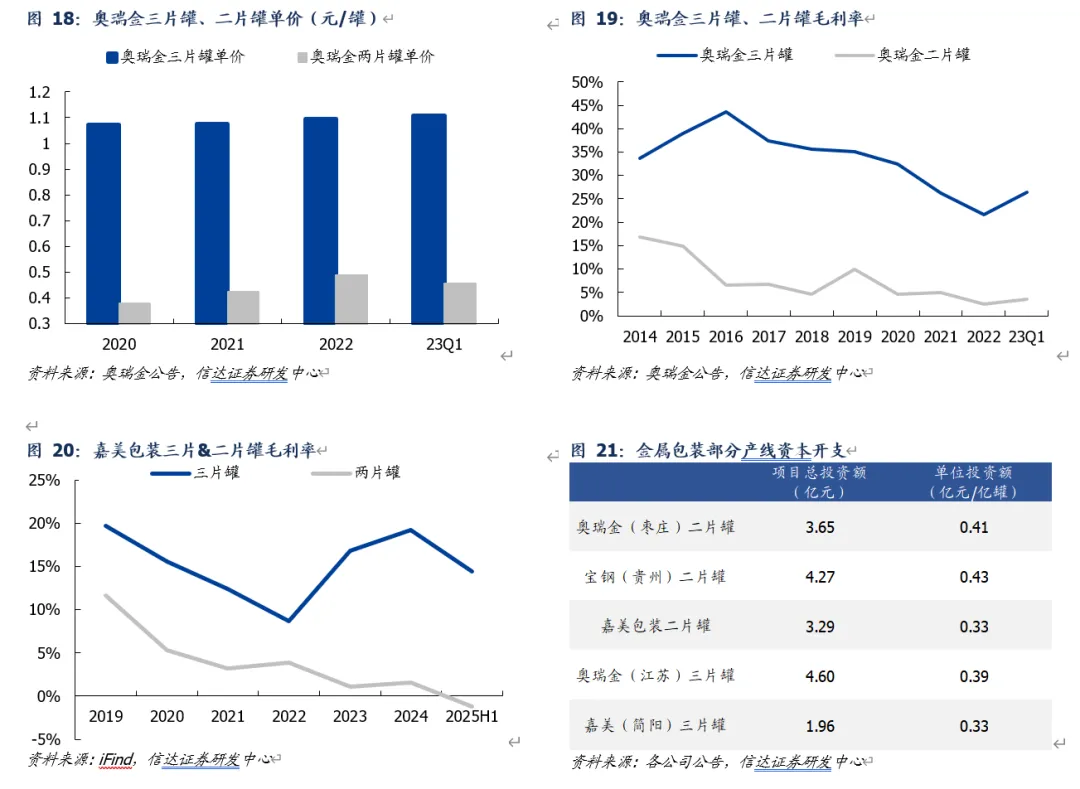

三片罐:扩产有限,行业格局稳定。根据智研咨询,三片罐行业头部企业为奥瑞金、嘉美包装、昇兴股份、吉源、福贞,2022年CR3约为66%,其中奥瑞金市占率约27%、位居行业第一,嘉美市占率约为20%,昇兴市占率约为19%,由于下游需求稳定、三片罐制造端与客户深度绑定且扩产有限,我们判断整体集中度保持稳定。

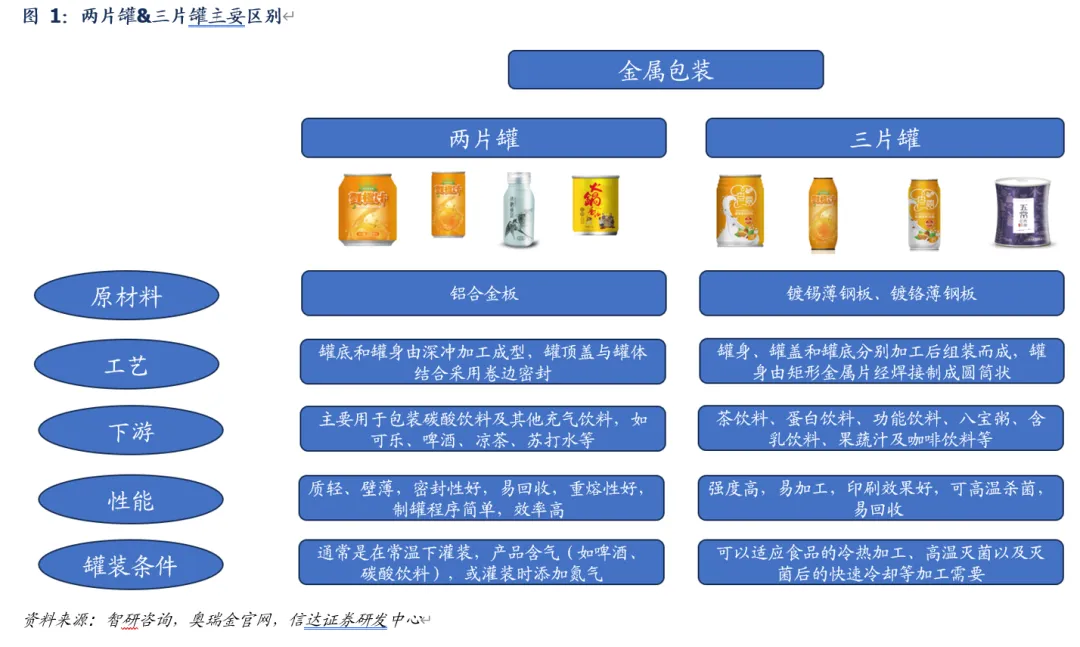

三片客户粘性更强,盈利表现更优。二片罐SKU相对单一、规格简单,标准化程度较强,因此价格为客户重要考虑因素(季度招标);三片罐产品本身易加工&印刷效果好,容量&型号根据客户需求定制,客户更关注供应稳定性,因此粘性更强(通常为年度定价)。此外,金属包装本身资本开支较重(每10亿罐产能需固定投资约3-4亿元),且一旦投产即对开工率有较高要求,因此降价格、保开工为常见策略;二片罐近年投产节奏明显快于三片罐,因此为保障高开工率、龙头价格竞争更为激烈,因此三片罐毛利率明显优于两片罐。

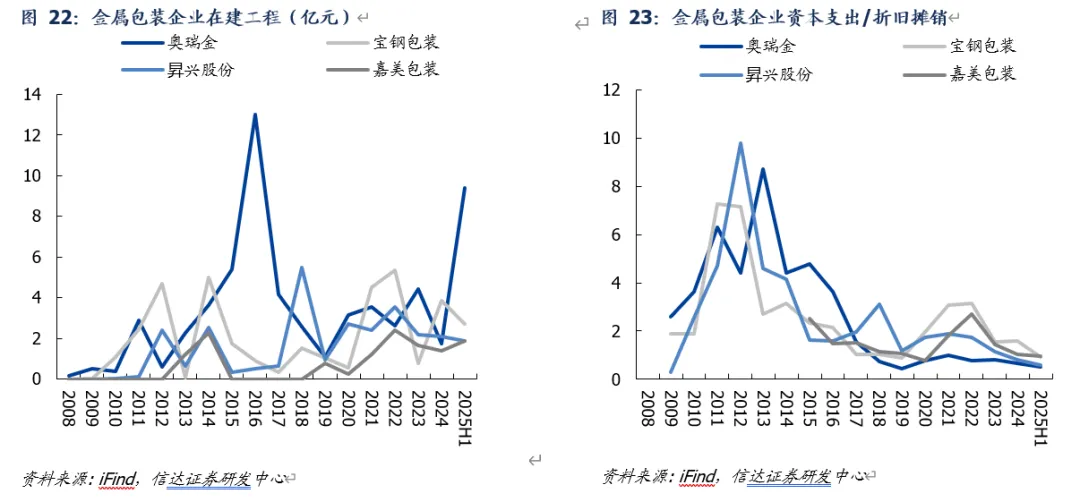

资本开支周期:高点向下,未来产能扩张有限。自1985年我国开始铝制二片罐制造,行业产能持续扩张;伴随2009年开始王老吉逐步将三片罐改为二片罐,基于对二片罐行业前景的一致看好,11-13年国内外金属包装企业纷纷加码二片罐市场,14-15年新建产能集中投产,而后全国二片罐供需出现严重失衡、价格战激烈。此后产能逐步消化,22年迎新一轮扩产,23年各企业扩产意愿明显下降,24-25年行业扩产明显放缓(奥瑞金在建工程25年显著增加主要系增加泰国和哈萨克斯坦等海外基地扩张、国内资本开支显著减少),未来行业盈利有望伴随供给端扩产意愿下降而逐渐修复。

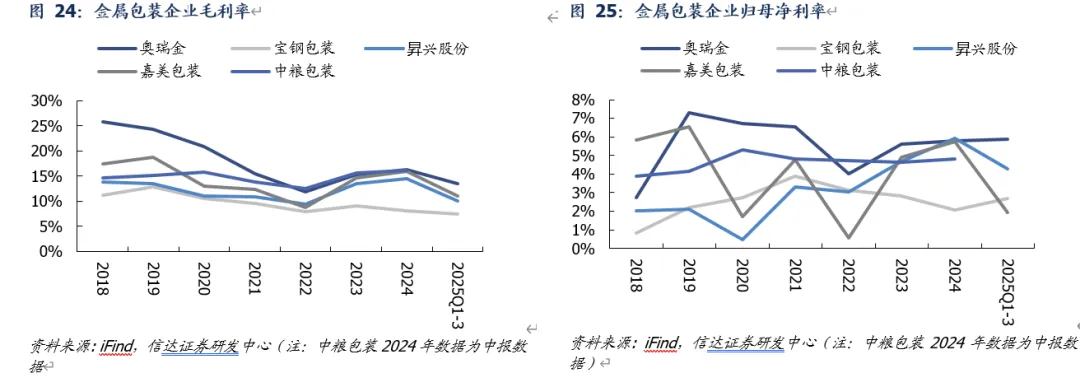

盈利能力周期:盈利能力跌至低点。2023年至今行业延续承压,2025Q1-3宝钢/奥瑞金/昇兴/嘉美毛利率分别为7.43% /13.52% /10.03% /11.12%。综合考虑低罐价、高铝材成本、低毛利率及较高开工率,我们判断当前金属包装的盈利水平已处于低位区间,进一步恶化空间有限(嘉美25H1两片罐毛利率已为负值)。未来随着行业供需格局改善,各公司能盈利能力有望提升。

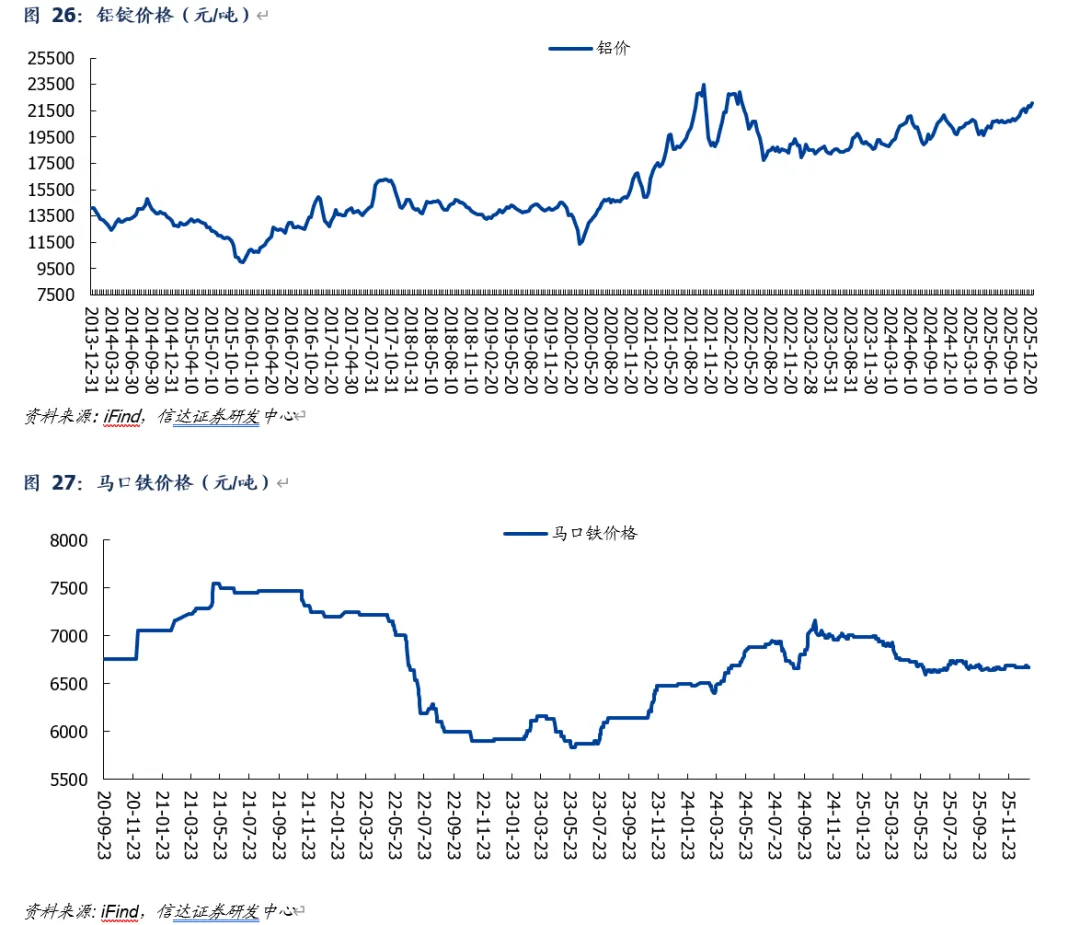

原材料周期:历史较高水平,边际影响预计减弱。原材料成本为金属包装主要成本(原材料成本占比在80%以上),其中铝材为二片罐主要原材料,马口铁为三片罐主要原材料。2025Q2以来,反内卷+美国降息背景下,铝材价格再次迎来上涨,马口铁价格整体表现平稳。展望未来,大宗商品受益于降息周期、26年价格有望保持坚挺,但高斜率增长概率有限,平稳状态下金属包装企业可通过季度调价机制传导成本压力。

龙头盈利复苏可期。结合上述资本开支&盈利&原材料周期判断,我们认为两片罐行业供需压力趋缓,且各公司盈利压力持续扩大,未来行业龙头有望由份额导向转向盈利导向,我们判断26年基准价格或将实现小幅提升。根据我们测算,倘若两片罐基准价提升2分,宝钢包装/奥瑞金/昇兴股份将分别增厚利润2.0/3.3/1.3亿元,假设其余条件不变,提价后利润较25年将分别+100.1%/+43.2%/+39.9%。

出海大势所趋,龙头优先布局。2025H1宝钢包装海外收入为13.59亿元(同比+19.1%),2024年海外毛利率为14.33%(同期国内为5.60%);25H1昇兴股份/奥瑞金海外收入分别为4.79亿元/11.35亿元(同比分别+12.32%/92.07%),毛利率分别为24.68%/6.78%/(同期国内分别为7.85%/14.91%)。海外竞争格局更优、定价更高,因此利润水平优于国内(奥瑞金外销利润率低主要受产品结构影响&25年海外暂无产能),金属包装龙头近年来加速出海征程,其中:

1)宝钢包装:公司于2011年在越南建厂,成为国内首家海外建厂的金属包装企业。目前已在越南平阳和顺化、马来西亚、柬埔寨共计投资建设49亿罐/年的二片罐产能。

2)昇兴股份:公司2019年起开启柬埔寨二片罐工厂建设,2023年柬埔寨三期工厂落地,合计产能达14亿罐;公司25年底发布定增项目,规划在越南打造10亿罐产能生产基地,未来东南亚客户综合服务能力有望持续提升。

3)奥瑞金:公司25年起加速海外扩张步伐,8月宣布1)收购沙特波尔66%股权(按照26年1月25日汇率,沙特波尔24年收入/利润分别约7.5/0.5亿元)、2)拟在泰国/哈萨克斯坦分别建设7/9亿罐二片罐产能,公司预计26-27年逐步落地。

海外成熟公司盈利优异,出海龙头盈利中枢攀升可期。2024年波尔饮料包装收入110.4亿美元(收入占比超90%)、近年毛利率、净利率中枢分别在20%、5%左右,ROE约20%;而国内金属包装龙头ROE位于4-13%区间,对比波尔有较大改善空间。我们认为,波尔盈利优异主要系海外金属包装企业议价能力更优、产品超额定价带来超额利润空间。根据宝钢包装柬埔寨基地测算,其两片罐单只毛利率有望高达16%+(25H1宝钢包装金属饮料罐毛利率仅为7.2%)。未来伴随中国金属包装龙头加速出海,利润结构持续改善,盈利中枢有望向上。

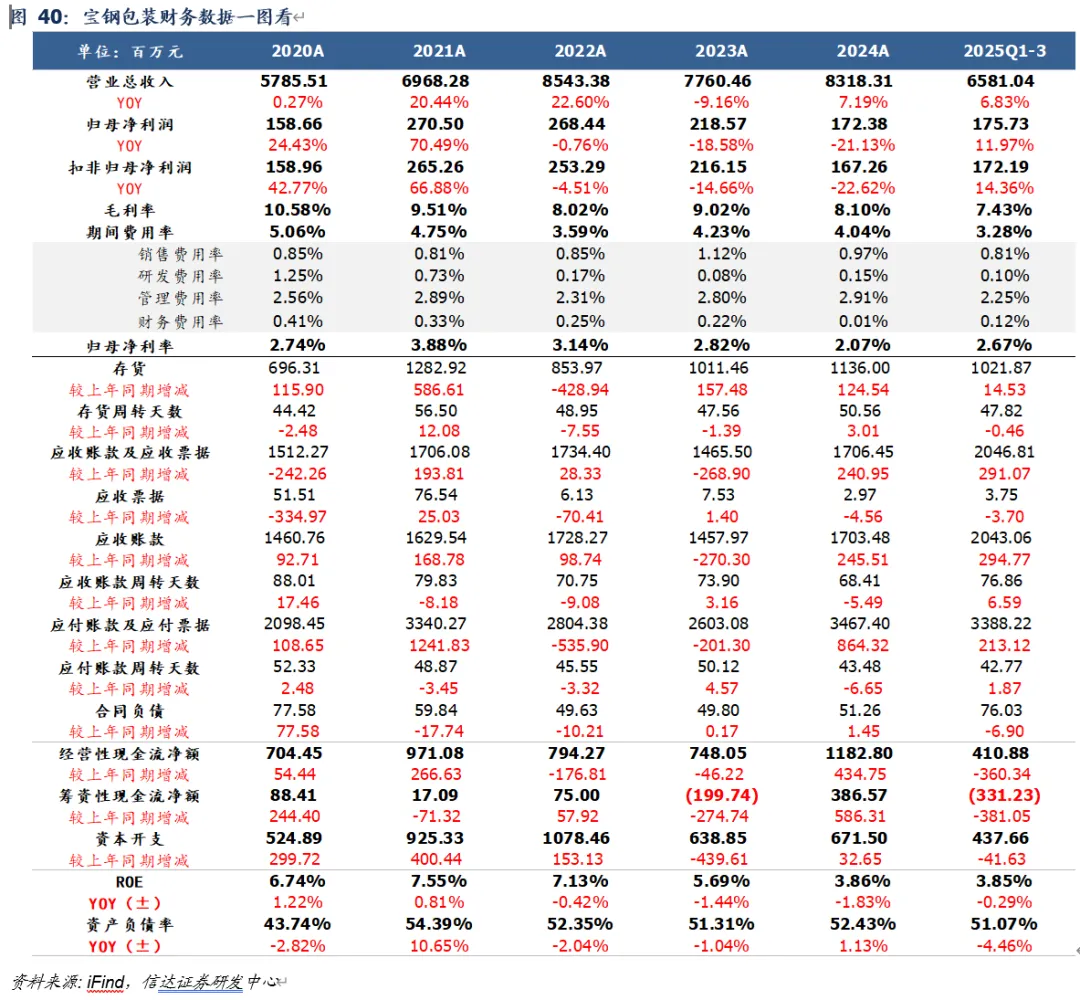

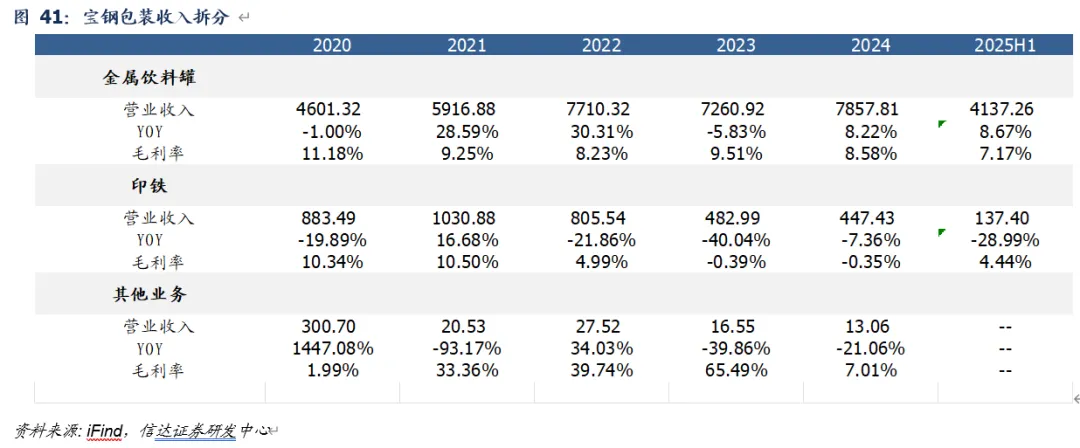

深耕两片罐,盈利中枢有望向上。公司是国内专业从事生产食品、饮料等快速消费品金属包装的领先企业,产品包括金属两片罐及配套易拉盖、包装印铁产品和新材料包装等,是国内快速消费品高端金属包装领域的领导者和行业标准制定者之一,已与可口可乐、百事可乐、雪花啤酒、百威啤酒、嘉士伯啤酒、青岛啤酒、王老吉等国内外知名快消品牌客户成功建立长期稳定的战略合作关系。2020-2024年公司营业收入从57.9亿元增长至83.2亿元(CAGR为9.5%),归母净利润从1.6亿元增长至1.7亿元(CAGR为2.1%);25Q1-3收入/归母净利润同比分别+6.8%/+12.0%。25H1公司金属饮料罐、印铁业务收入分别为41.37亿元(同比+8.7%)、1.37亿元(同比-29.0%),毛利率分别为7.2%、4.4%;金属饮料罐主要为两片罐,25H1收入占比高达96.8%、毛利润占比为98.0%。我们预计未来伴随海外产能占比提升&两片罐行业基准价格提升,盈利中枢有望持续向上。

4.2 奥瑞金:收购中粮包装,成长动能充沛

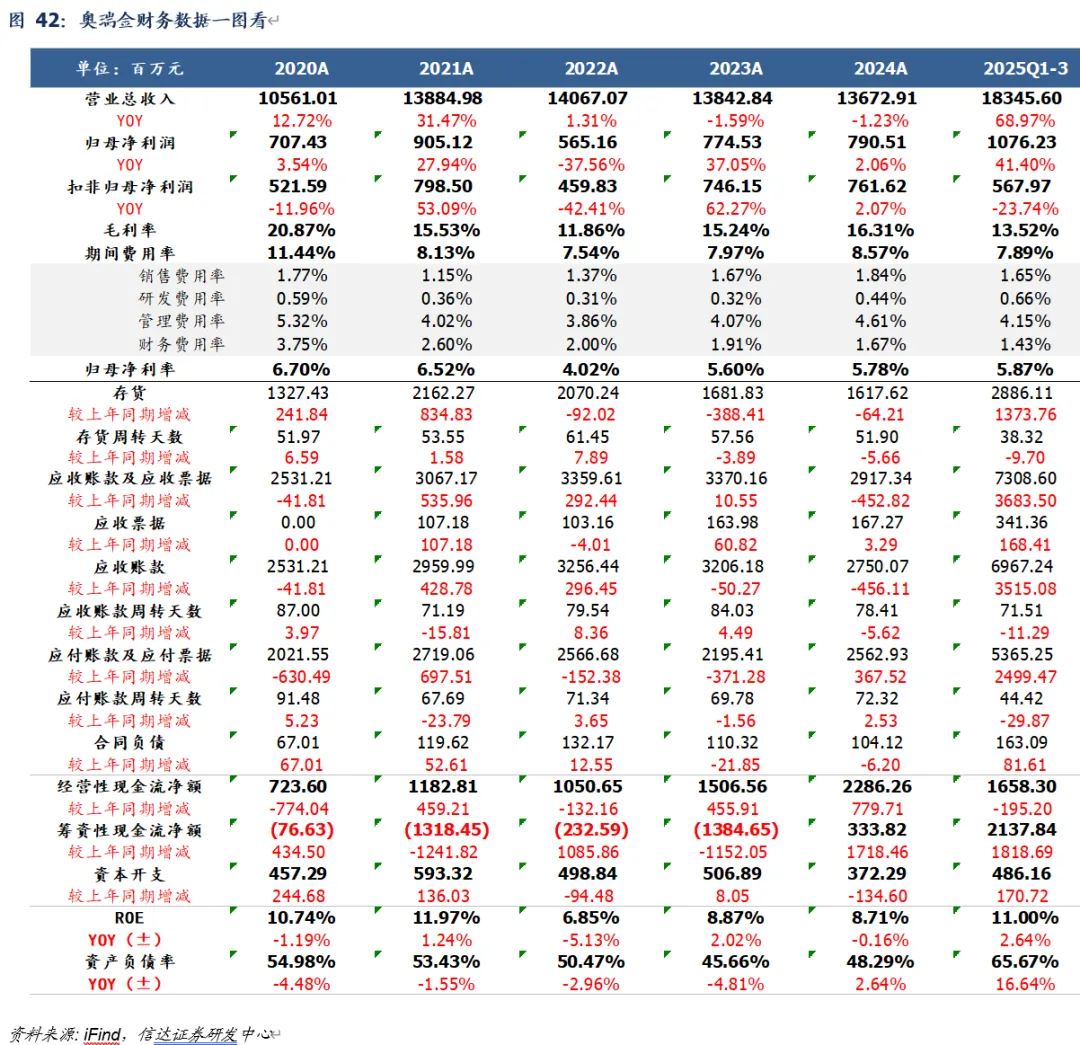

客户&产品矩阵多元,协同优势有望持续放大。公司核心业务是为食品饮料等快消品客户提供综合包装解决方案,并拓展食品深加工。客户囊括红牛、战马、东鹏特饮、百威、青岛啤酒、燕京啤酒、可口可乐、百事可乐、飞鹤、伊利、蒙牛、露露、旺旺、宝洁、蓝月亮等全国领先品牌。2020-2024年公司营业收入从105.61亿元增长至136.73亿元(CAGR为6.7%),归母净利润从7.1亿元增长至7.9亿元(CAGR为2.8%);25Q1-3收入/归母净利润同比分别+69.0%/+41.4%,表现优异主要系25年1月并表中粮包装,进一步巩固公司领先地位,并切入钢桶和塑胶包装等优质业务领域。根据上文测算,公司两片罐产能(含中粮)约276亿罐、三片罐产能约95亿罐,且未来在海外有明确两片产能规划,未来成长动能充沛。

4.3 昇兴股份:产品矩阵多元,盈利复苏可期

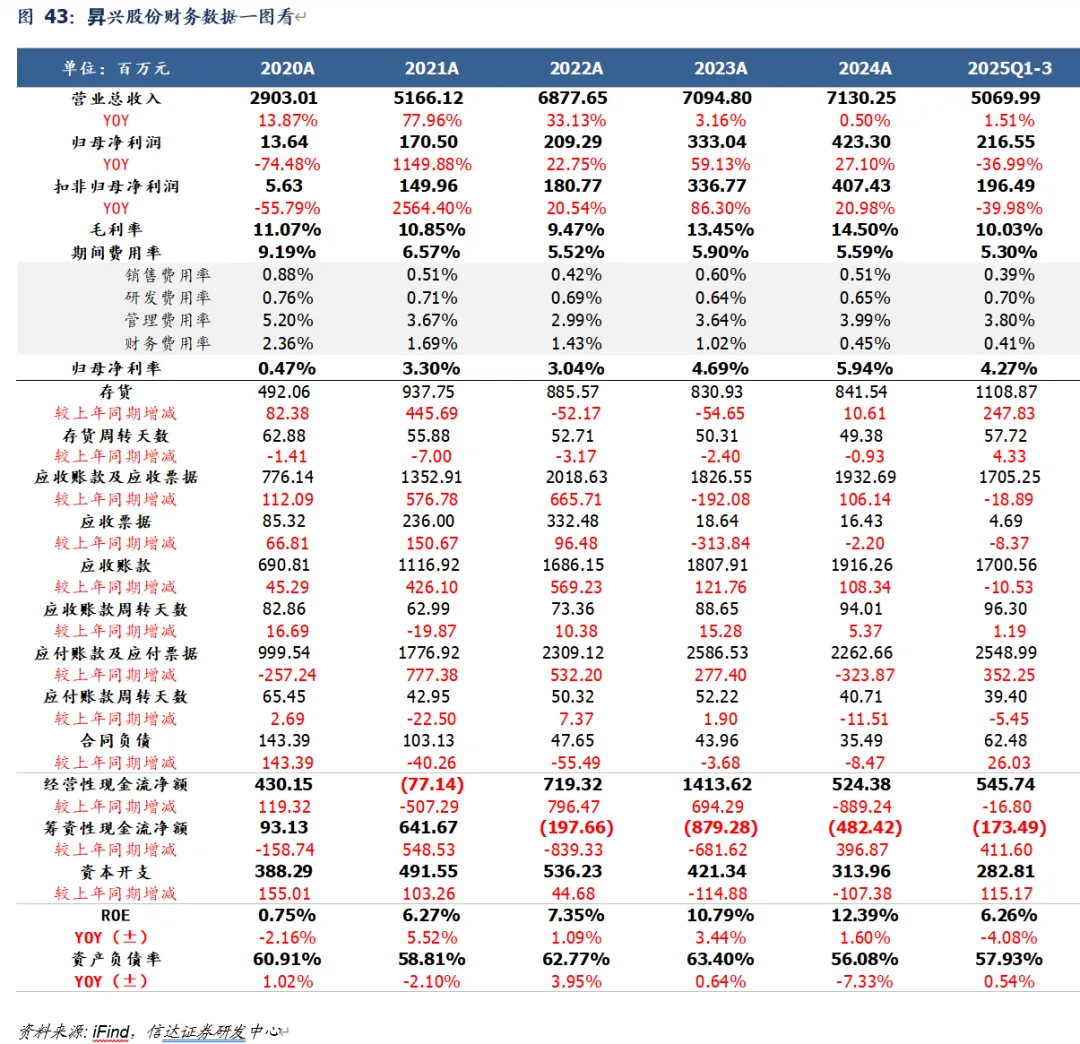

下游领域广阔,盈利复苏可期。公司主要产品为饮料罐和食品罐,包括三片罐、二片罐、铝瓶产品,为食品、饮料及啤酒行业企业提供从研发、设计、晒版、印刷、生产、配送、灌装、信息数据等一体化全方位服务。主要客户为国内知名食品、饮料、啤酒品牌企业,包括养元饮品、红牛、广药 王老吉、银鹭集团、承德露露、青岛啤酒、百威啤酒、华润雪花、星巴克、魔爪、康师傅、百事可乐、可口可乐、锐澳、燕京啤酒、达利集团、嘉士伯、泰奇食品等。2020-2024年公司营业收入从29.03亿元增长至71.30亿元(CAGR为25.2%),归母净利润从0.14亿元增长至4.23亿元(CAGR为136.0%);25Q1-3收入/归母净利润同比分别+1.5%/-37.0%,我们判断盈利承压主要系行业竞争加剧。根据上文梳理,公司两片罐/三片罐产能约106/60亿罐,未来受益于行业反内卷、海外基地产能扩张,盈利能力修复可期。

金属包装25年行业集中度进一步提升,未来两片罐国内新增供给有限、供需压力趋缓,且目前各公司盈利低位,未来行业龙头有望由份额导向转向盈利导向,我们判断26年基准价格或将实现小幅提升。此外,海外竞争格局&定价更优,行业出海征程已徐徐展开,龙头盈利中枢有望稳步上移。关注宝钢包装、奥瑞金、昇兴股份、嘉美包装等,给予金属包装行业“看好评级”。

下游消费需求不及预期。金属包装下游为啤酒、碳酸饮料、功能饮料、蛋白饮料等消费品行业,若下游需求疲弱,或会对金属包装需求造成一定影响。

测算误差风险。本文多处为假设、测算数据,存在误差风险。

海外基地盈利能力不及预期。伴随海外扩产加速,若竞争加剧,则有价格战风险,影响各公司盈利能力。