点击上方蓝字+关注+点亮星标

即可获取更多卓创资讯信息!

【导语】2026年1月新疆LNG市场呈现“供应持续收缩、需求整体疲软、区域分化明显”的核心特征,供需博弈主导市场走势,成本端压力与区域流通差异进一步加剧市场复杂性,整体市场从月初的止跌维稳逐步转向窄幅上行态势。后市来看,2月新疆LNG市场将进入“节前需求回落、节后逐步复苏、价格震荡运行”的阶段,供需两端多重因素交织,整体上行空间有限,区域分化格局仍将延续。

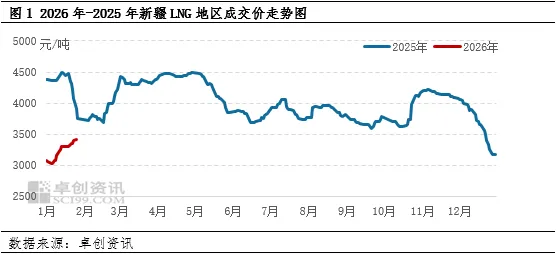

1月新疆LNG价格特点:前期探底企稳,月末小幅提速

据卓创资讯统计,截至1月27日,新疆地区LNG市场1月份成交均价约为3225.28元/吨,环比12月下跌约468.2元/吨,跌幅约12.68%。1月新疆LNG价格呈现“先探底企稳、再稳步上行、月末小幅提速”的走势,整体从月初的3025元/吨攀升至月末的3415元/吨,累计涨幅12.9%,上行态势稳健但涨幅受需求限制相对温和。

具体来看,纵观1月,月初市场看跌情绪浓厚,需求不及预期叠加元旦假期影响,价格小幅下探至全月低位,供应缩减所带来的提振效果被假期因素对冲,市场以止跌维稳为主;月中供应端持续减产带动库存缓慢削减,叠加疆内产销平衡逐步达成,市场信心回暖,价格稳步上行并进入短暂企稳状态;月末供应进一步收缩,北疆需求边际改善,叠加国内LNG市场整体上行氛围带动,价格突破前期企稳区间,小幅提速上行。

驱动因素分析:供需博弈叠加成本压力共同支撑市场

供应端:1月新疆LNG供应端收缩态势贯穿全月,成为支撑市场的核心因素。截至1月27日,据市场不完全统计,全疆供应量较前期再减约700吨/日,成本倒挂与环保压力加剧供应收缩,多重因素叠加导致疆内有效产能持续下降,供应端收紧态势显著。部分液厂检修计划推迟,预计月底或次月初供应量进一步缩减。

需求端:整体疲软态势未改,区域分化凸显。1月新疆LNG需求端始终缺乏有效支撑,整体呈现疲软状态,但区域差异逐步显现。全月无明显需求释放信号,1月上旬,南疆依托与疆外的价差优势,向青海等方向持续出货,出货量保持稳定,实现产销平衡;而哈密地区在检修降产之后,出货量逐步匹配产能,达成区域产销平衡;月末北疆市场出现边际改善,站点及贸易商装车积极性提升,叠加部分液厂液位相较前期有所降低,带动区域交易情绪回暖,但此时南疆及哈密区域出货无明显好转,区域需求分化格局进一步固化。这一分化与新疆城燃市场“一地一企”的分散格局密切相关,南北疆管网建设差异、行政区域分割导致需求释放呈现不均衡特征。

成本端:压力凸显,部分液厂陷入倒挂运行。据市场了解,1月新疆部分LNG液厂受成本端压力影响,出现明显的成本倒挂运行情况,进一步制约了产能释放意愿。成本压力叠加需求疲软,使得部分液厂选择停产避险,而非维持低效生产,这也成为供应端持续收缩的重要推手,同时为市场价格提供了一定的成本支撑,抑制了价格下行空间。

后市展望:节前需求回落、节后或逐步复苏、价格预计“先跌后涨”震荡运行

预计2月新疆LNG市场将进入“节前需求回落、节后逐步复苏、价格‘先跌后涨’震荡运行”的阶段,供需两端多重因素交织,价格节前下探及节后上行空间均不同程度受限。2月供应端收缩态势趋缓,整体保持偏紧:1月末部分液厂推迟的检修计划或在2月初落地,同时考虑到春节假期因素,液厂开工调整空间有限,预计2月疆内供应量整体维持偏紧状态。需求端节前季节性回落,节后有望复苏:节前工业用户逐步放假,货车司机陆续返乡,LNG加气站销量将出现明显下降,需求进入季节性低谷。节后随着工业复工、物流恢复,需求有望逐步复苏,但复苏节奏受终端复工进度影响,短期内难以大幅释放。同时,2月气温仍处于较低位,采暖需求对市场有一定托底作用,但若无强寒潮影响,采暖需求提振效果有限。预计2月新疆LNG成交价格将在3450-3650元/吨之间波动。