江苏国网代理购电价格同比下降28%——试分析2025年与2026年2月的国网代理购电用户的电价差异

- 2026-08-11 18:39:26

2026年2月份江苏电力集中竞价交易结果公示:本次交易共有253家发电企业、154家售电公司、6家一类用户,以及国网江苏省电力有限公司参与集中竞价交易申报。

发电企业总申报电量195.68亿千瓦时,售电公司总申年报电量21.57亿千瓦时,一类用户总申报电量0.41亿千瓦时,国网江苏省电力有限公司申报电量55.18633亿千瓦时。

本次交易共成交电量69.3亿千瓦时,加权均价312.8元/兆瓦时,较江苏煤电基准价(391元/兆瓦时)下浮20%。

注:根据发改价格〔2021〕1439号规定,中长期价格以煤电基准价为基础,上下浮动原则上不超过20%。江苏中长期价格浮动范围为469.2~312.8元/兆瓦时,江苏2月集中竞价成交价已跌至中长期的地板价!

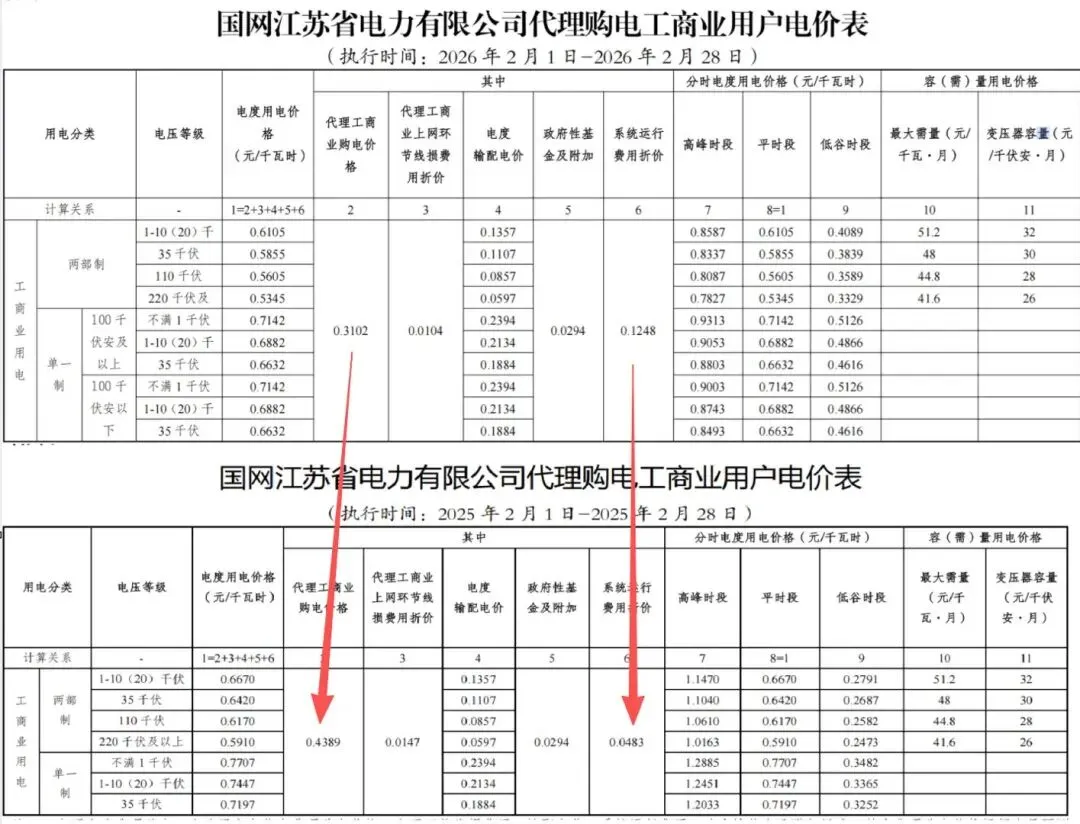

(一)代理购电价格:创近年新低,较2025年降幅超20%

(二)辅助费用:线损费下降,系统运行费用增高

除核心购电价格外,辅助费用的小幅调整也影响用户实际用电成本,且均贴合江苏本地电网运营特点:

上网环节线损费用:2026年2月江苏线损费用为0.0104元/千瓦时,较2025年2月0.0147元/千瓦时略有下降,核心得益于江苏电网数字化运维升级与能效提升,进一步压缩了用户隐性成本。

上网环节线损费用折价=当月平均购电价格*线损率/(1-线损率)

系统运行费用:2026年2月江苏系统运行费用折合度电0.1248元/千瓦时,比2025年0.0483元/千瓦时高出近2.6倍。这一变化主要因将新能源可持续发展价格结算机制差价结算费用折合度电水平、天然气发电容量电费(2026年江苏容量电价提至165元/千瓦·年)等纳入系统运行费用。

为有效衔接电力市场交易,将工商业用户分时电价计价基础,调整为以工商业用户购电价格为基础,并优化峰谷浮动比例。

所以因为计价基数的调整,峰谷价差大比例缩小。

三、价格下行核心原因:三重因素叠加,江苏电价触底

2026年2月江苏代理购电价格跌至政策下限,并非单一因素作用,而是新能源供给、市场供需与本地政策调控协同发力的结果:

(一)新能源全量入市,拉低整体购电成本

2025年年初的136号文规定:自2026年1月1日起,风光新能源电量原则上全部进入电力市场参与交易。

近年来江苏光伏、风电装机量大幅增长,2025-2026年新能源增量项目机制电价出清价格为0.36元/千瓦时,低于传统煤电成本。

清洁能源的低成本优势直接传导至代理购电环节,成为拉低整体价格的重要支撑。

(二) 供需关系逆转,市场竞争倒逼价格探底

2026年2月包含春节假期,江苏大量工商业企业停工放假,工业用电需求大幅回落,形成“供电充裕、需求放缓”的供需格局。

同时,江苏电力市场化竞争加剧,2025年9月进入电力现货市场连续结算试运行后,零售端低价竞争现象明显,部分售电公司线下报价已低至330元/兆瓦时左右,进一步倒逼电网代理购电价格向低位靠拢。

而发电企业为保住发电份额,也将报价压至政策允许的下浮上限。

(三)政策机制调整,优化成本分摊与价格约束

江苏多项电价政策调整为低价提供了空间:

一方面,2025年5月优化工商业分时电价政策,将浮动基准由“到户价”调整为“购电价”,剔除固定成本后峰谷价差更贴合市场供需,为核心购电价格下行释放空间;

另一方面,2026年起提高煤电容量电价至165元/千瓦·年,通过容量电费补偿发电企业固定成本,允许电量电价进一步下浮。同时,江苏将部分转型成本纳入系统运行费用,避免核心购电价格被叠加成本推高。

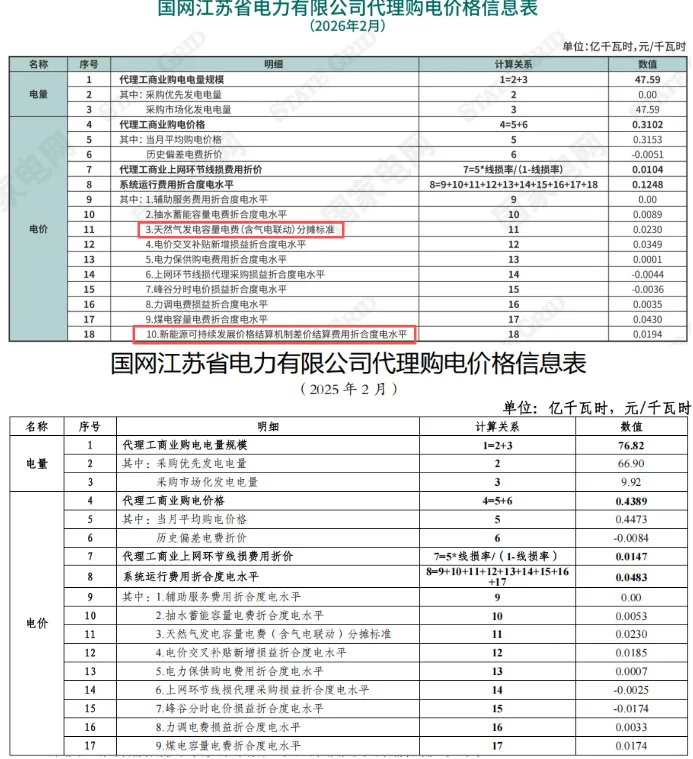

(四)国网代理购电中采购的优先发电电量减少

2025 年 2 月,江苏国网代理工商业购电电量规模76.82亿千瓦时,其中采购优先发电电量为66.90亿千瓦时,而采购的市场化发电电量仅为9.92亿千瓦时。

而2026年2月,代理工商业购电电量规模为47.59亿千瓦时,其中采购的优发电量为0,全部为市场化购电。

这也间接解释了为何原来国网采购的电要比售电公司的贵,而现在基础齐平,差异不大。

四、总结

2026年2月江苏国网代理购电价格较2025年显著下行,核心是新能源全量入市、春节供需逆转与本地电价政策调整三重因素叠加的结果,为工商业用户带来实实在在的降本红利。

未来,随着江苏新能源装机持续增长、电力现货市场机制完善,代理购电价格仍将呈现波动特征,但分时电价与市场化竞争的影响会进一步凸显。

END

推荐阅读:

贵州省发布新规:电价浮动基数调整、两类用户不再执行峰谷分时电价

周末随想:马斯克说“未来的货币本质上将是瓦特”,电力主导价值时代已来