稀土永磁周报:节前行情趋稳,镨钕价格再创新高

各位稀土行业的朋友们,周五好!临近春节,稀土市场正处在“节前收尾、静待开春”的特殊阶段。本周镨钕价格再创新高,其他品种则在供需博弈中趋于平稳。我们结合最新行情数据与下游新能源、机器人等行业动态,为大家带来本周的深度分析。

一、核心品种价格走势

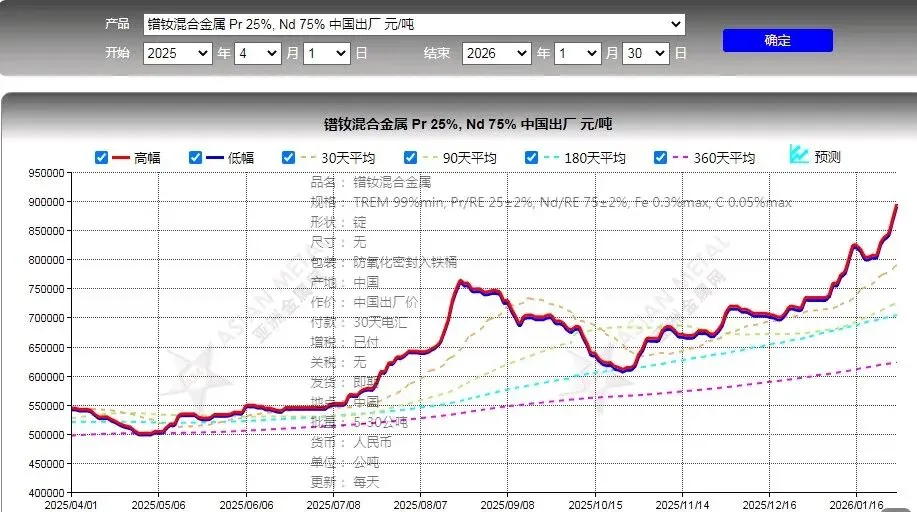

1. 镨钕:领涨全场,再创历史新高

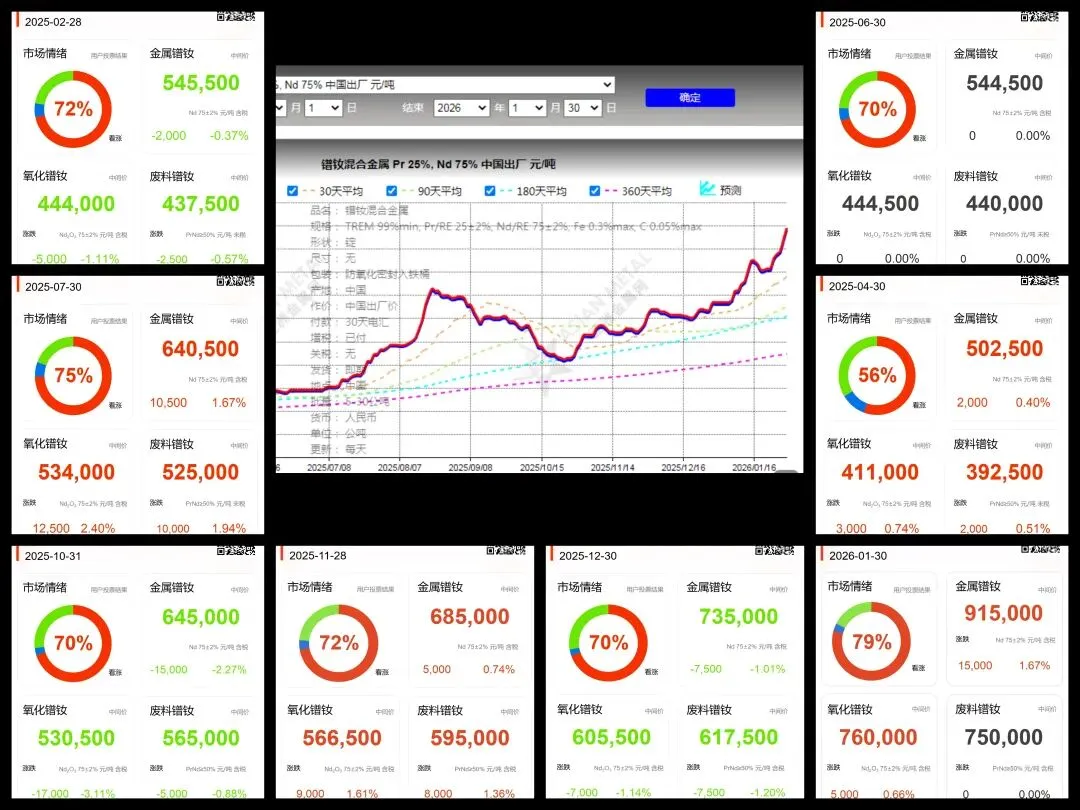

- 镨钕混合金属:本周出厂价突破91.5万元/吨,较上周上涨1.67%,创下近一年来的最高纪录。

- 氧化镨钕:同步涨至76万元/吨,延续了自去年11月以来的强劲上涨趋势。

- 市场解读:下游磁材企业为保障春节后生产,节前备货需求集中释放,叠加镨钕供应端的持续偏紧,共同推动了本轮价格冲高。

- 行业联动:从下游需求看,新能源汽车、工业机器人及无人机领域的订单韧性较强,头部磁材企业为锁定产能,节前加大了镨钕原料的采购力度,进一步加剧了现货市场的紧张。(此内容为ai分析,实际涨价原因可能是上游分离企业供应不足,加上期货市场资本炒作涨价)

2. 其他品种:供需博弈,行情分化

- 铽系产品:氧化铽价格小幅回调至610-615万元/吨,金属铽报价772.5万元/吨,主要受下游资金离场、采购意愿低迷影响。

- 镝、钆、钬系:价格整体维持平稳,下游企业已进入备货收尾阶段,市场交投冷清。

- 废料市场:受厂家采购及库存需求走弱影响,价格小幅回调,贸易商多持有观望态度。

- 下游关联:风电、消费电子等领域进入传统淡季,对重稀土的需求支撑不足,导致铽、镝等品种缺乏上涨动力。

二、下游行业动态:需求韧性与节前降温并存

1. 新能源汽车:节前订单支撑需求

- 1月国内新能源汽车销量延续高增长,头部车企为冲刺春节前交付,对驱动电机磁材的采购量保持高位,直接拉动了镨钕的刚需。

- 海外市场方面,欧洲新能源汽车补贴政策落地,带动出口订单增长,部分磁材企业将产能向海外订单倾斜,进一步推高了原料需求。

2. 工业机器人与无人机:高端需求持续释放

- 工业机器人领域受益于制造业升级,关节电机用高性能钕铁硼磁材需求稳步增长,对镝、铽等重稀土的结构性需求仍在,但受节前资金压力影响,采购节奏有所放缓。

- 无人机行业在消费级和工业级市场双轮驱动下,对轻质高性能磁材的需求持续上升,部分企业提前锁定原料库存,支撑了钆、钬等品种的价格。

3. 传统下游:淡季效应显现

- 风电行业因冬季施工受限,新增装机量环比下滑,对磁钢的采购需求明显降温。

- 消费电子市场受春节假期影响,手机、笔记本等终端产品进入出货淡季,带动磁材企业原料采购量回落。

三、市场情绪与节后展望

1. 当前市场特征

- 节前效应显著:多数磁材企业已将重心转向年底收尾,接单量大幅减少,部分工厂已开始放假或计划停工,市场活跃度明显下降。

- 观望氛围浓厚:面对高企的价格,下游企业采购意愿谨慎,贸易商多选择持有仓位观望,等待节后明确信号。

- 资金离场加剧:受春节假期影响,市场资金流动性收紧,进一步抑制了现货交易的活跃度。

2. 节后行情预判

- 镨钕高位震荡:供应端偏紧的格局短期难以改变,叠加下游开工后的补库需求,预计节后镨钕价格仍将维持高位。

- 重稀土延续弱势:受终端需求疲软及资金离场影响,铽、镝等重稀土品种或延续弱势运行。

- 开工节奏成关键:初七至初八是工厂集中复工的时间点,届时下游开工率将直接影响市场的实际需求强度。

- 政策与海外风险:需关注节后国内稀土收储政策动向,以及美国《通胀削减法案》对新能源产业链的潜在影响,若海外订单超预期增长,或将带动镨钕价格进一步上行。

四、操作建议

1. 贸易商:建议以观望为主,控制节前库存规模,避免高位追涨;节后可重点跟踪下游开工率及收储政策信号,再调整操作策略。

2. 下游企业:可根据自身生产节奏,适度补充安全库存,避免节后集中采购带来的成本压力;同时关注海外订单回流及政策利好带来的需求增量。

3. 长期关注:重点跟踪春节期间的政策动态及海外需求变化,为节后布局提前做好准备。

📢 温馨提示:本次内容数据来源于网络第三方平台,所述观点只代表个人看法,不可以作为投资参考建议,请大家关注我或者评论区留言,可以交流最真实的市场现货价格。如果您有稀土钕铁硼永磁材料需求,也可以评论区留言或者关注我们的公众号。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?