【海波点评】LNG物联网市场行情月报(2026年1月)

- 2026-08-02 20:38:38

点击上方蓝字关注我们

作者简介:

LNG行业资深人士,行业从业经验16年,从一线员工成长起来的职业经理人,有中国燃气、北京燃气蓝天工作经历。对行业有一定的研究和探索,对LNG上、中、下游非常熟悉,对投资运营LNG液厂、LNG物流贸易、加气站以及煤改气点供有多年的实战经验,是行业内论坛会议的资深演讲嘉宾。也是“海波谈LNG行业”公众号主编,负责LNG行业文章的撰写和发表。

本月国内LNG液价均价走势图

LNG物联网市场点评

据LNG物联网数据统计,截止2026年1月30日国内133家LNG工厂,开工厂家68家,开工率51%,环比月初开工率下降5.56%,目前出厂均价指数1月29日位于本月较高点3850点。

陆气方面:

截至2026年1月30日内陆液厂平均价位排名前五的地区是山东、四川、东北、广东、浙江。截至目前山东地区位于其他内陆液厂之先,均价为4352元/吨。

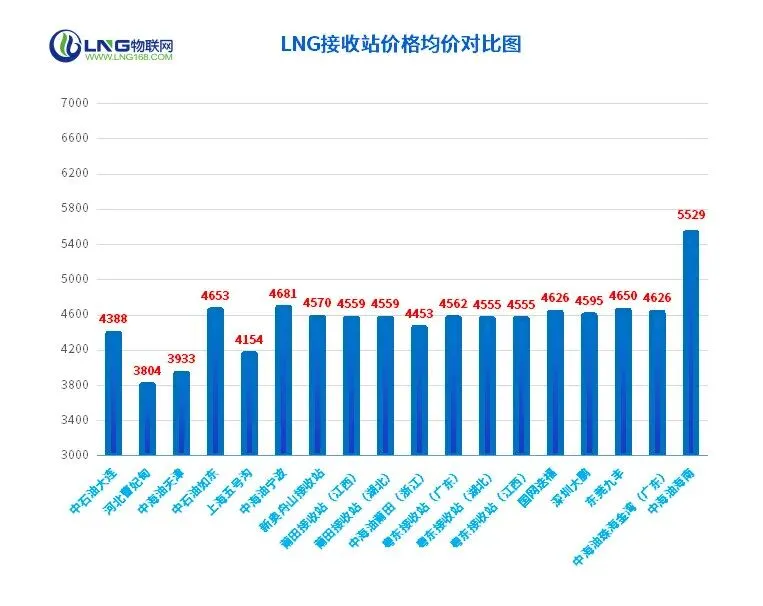

受广西北海LNG接收站持续限量供应的影响,这一供应端的收缩效应利好西南地区LNG资源出货,在一定程度上缓解了区域市场的价格下行压力。本月下旬东北亚LNG现货价格上行,进口气企业在库存处于合理区间、无去库压力的背景下,集中上调出货价格,进一步带动市场报价走高。截至2026年1月30日较高区域是华南海气码头,国网海南洋浦报价5500元/吨,较低区域是华北海气码头,较低价是河北曹妃甸报价4050元/吨。截至目前海气均价较高区域是国网海南洋浦均价为5529元/吨,较低区域是河北曹妃甸均价为3804元/吨。

据LNG物联网数据统计,截至2026年1月31日,国内133家LNG工厂LNG均价同比月初上涨294元/吨,陕西均价上涨276元/吨,山西均价上涨204元/吨,内蒙古均价上涨375元/吨,四川均价上涨233元/吨。本月LNG价格走出一条震荡上行的曲线,引起价格波动的因素主要有以下几个方面。

供应面:

国内LNG市场阶段性回暖,核心驱动为多重利好叠加:物流运输活力增强助力液厂出货,液价低位运行叠加成本支撑提振市场信心。在此带动下,液厂出货加快、库存压力缓解,挺价意愿攀升并顺势上调价格,交投氛围升温。但供需宽松格局仍对液价形成约束,下游需求无实质性放量,短期难大幅提振;区域竞争加剧亦限制液价上行空间。

交通运输:

节后国内LNG市场逐步重启常态运行,前期交通限行政策的解除,改善了LNG跨区域物流运输效率,但并未改变区域内供给过剩、需求不足的核心矛盾。部分库存压力较大的区域,甚至出现流通效率放缓的情况,进一步加剧了局部市场的宽松态势,对区域内价格形成额外压制。

原料气:

2026年1月14日进行的中石油直供西部北方液厂(2026年1月下半月)原料气竞拍,成交价格为2.0-2.7元/方,较1月上半月涨0.1-0.77元/方,成交量为21920万方,无流拍。本次原料气竞拍呈现“量稳价升”态势,理论上对液价形成一定成本托底。但从当前市场核心矛盾来看,供需端的宽松格局尚未改变,成本上涨对市场的提振较为有限。天气因素:

月初,北方多地持续的雨雪天气形成新的制约,部分区域资源运输仍不顺畅。

北方降雪导致多地交通不畅,资源流通效率下降,液厂出货压力攀升,部分厂家小幅下调报价以缓解库存压力。

需求面:

临近年末,多数工业终端将逐渐进入减产停产周期,天然气需求端支撑减弱,进一步抑制价格上行动能。

欢迎关注本订阅号(lng168物联网)每天都有精彩行业资讯为您分享,感谢支持。祝您工作愉快!

免责申明:

1.部分图文信息来源于互联网、微信公众号,目的在于分享更多信息。

2.信息内容仅供学习,参考,并不代表赞同其观点。不对信息准确性,可靠性或完整做任何保证。

3.如涉及作品内容,版权及其他问题,请在30日内与我们联系删除。

如需了解更多LNG资讯,欢迎下载关注LNG行业全媒体APP神器“翼贸通”APP及LNG物联网官方门户网站和LNG168物联网微信公众号。