报告 | 2026太空算力与商业航天行业报告:奇点临近,算力与发射双轮驱动(无套路免费分享)

- 2026-08-07 10:17:57

报告 | 2026太空算力与商业航天行业报告:奇点临近,算力与发射双轮驱动(无套路免费分享)02 产业链重构 03 核心技术突破

免责声明:以上报告来源于互联网渠道,系本公众号通过公开、合法渠道获得,如涉侵权,请联系删除。 如需其他报告可点击本公众号报告合集搜索感兴趣的行业报告~ 请按照公众号文章最底部标蓝关键词发送,文字全部匹配才会触发回复

2026太空算力与商业航天行业报告:奇点临近,算力与发射双轮驱动。太空算力凭借低成本、低能耗优势破解地面AI瓶颈,商业航天发射加速落地,2026年迎行业爆发拐点!报告显示,全球低轨卫星竞争白热化,产业链高价值环节迎来投资机遇。

核心要点(文末附完整报告下载方式)

01 核心现状

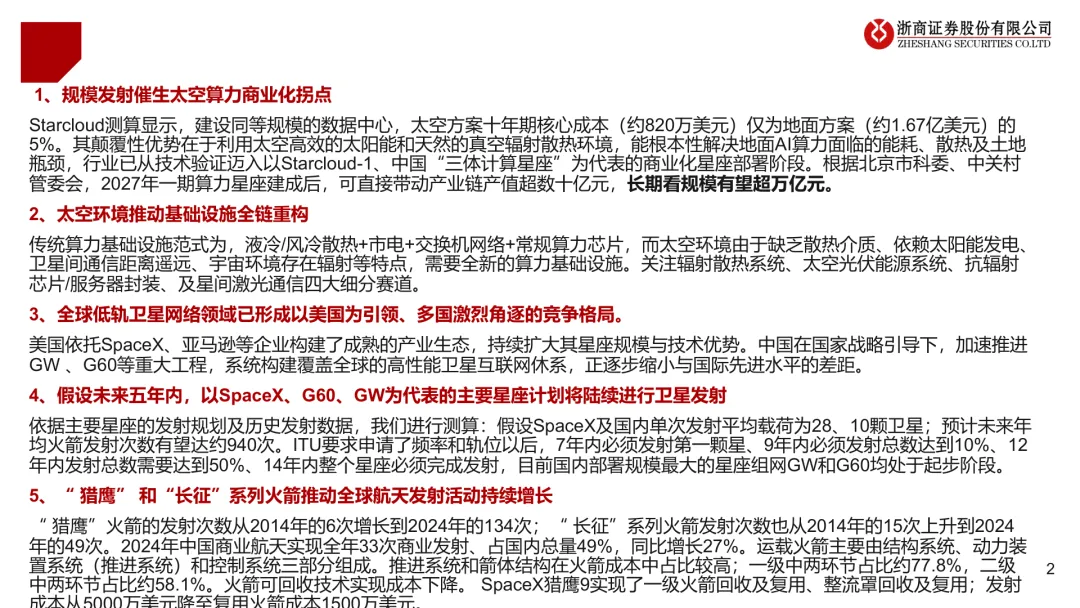

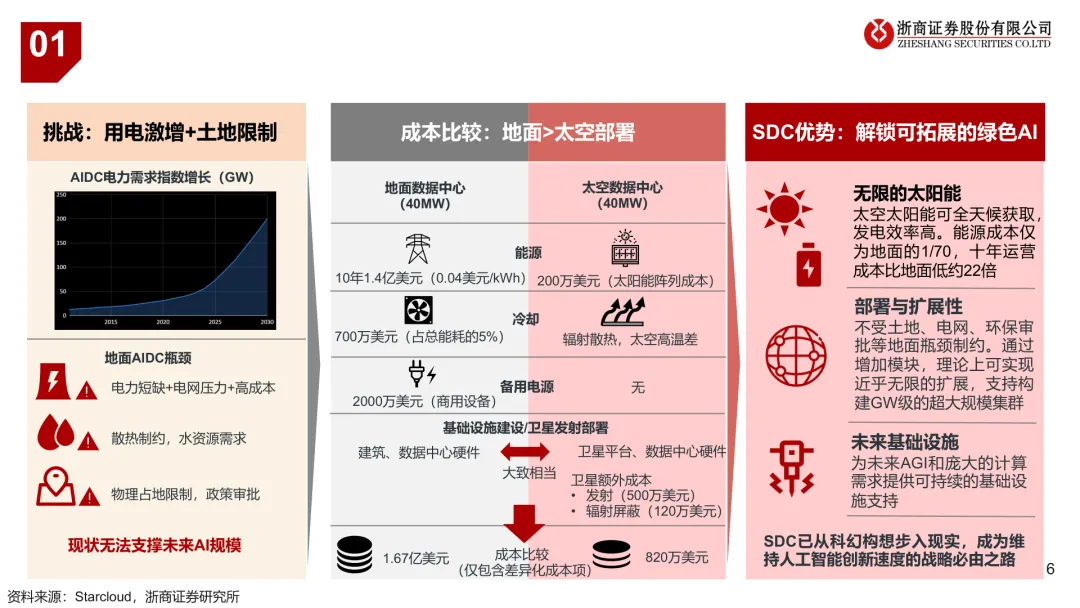

太空算力商业化拐点来临:太空数据中心十年核心成本仅为地面5%,能源成本是地面1/70,已从技术验证进入商业化部署,中国“三体计算星座”、Starcloud-1等项目落地。 火箭发射持续增长:2024年“猎鹰”火箭发射134次,“长征”系列49次;中国商业发射33次占国内总量49%,同比增长27%,未来年均发射有望达940次。 市场规模潜力巨大:2027年一期算力星座将带动产业链产值超数十亿元,长期规模有望超万亿元,低轨卫星轨道与频段资源竞争白热化。

太空基础设施四大赛道:辐射散热系统、太空光伏能源系统、抗辐射芯片/服务器封装、星间激光通信,重构传统算力基础设施范式。 火箭核心环节:由结构系统、推进系统(成本占比30%-50%)、控制系统组成,一级推进系统与箭体结构成本占比达77.8%,可回收技术大幅降低发射成本。 产业链环节分布:涵盖卫星制造(平台+载荷)、火箭制造与发射、地面设备、运营服务,高价值环节集中在发动机、抗辐射芯片、激光通信终端等。

03 核心技术突破火箭回收技术:SpaceX猎鹰9实现一级火箭与整流罩回收复用,发射成本从5000万美元降至1500万美元,一级助推器最大复用32次。 极端环境适配技术:抗辐射芯片封装、相变热管与辐冷板散热系统、高功率太空光伏阵列,解决太空真空、辐射、能源约束难题。 发动机技术:液氧甲烷发动机成为主流,航天科技六院140吨级、蓝箭航天“天鹊”系列等实现量产,推力与可靠性持续提升。

火箭回收技术:SpaceX猎鹰9实现一级火箭与整流罩回收复用,发射成本从5000万美元降至1500万美元,一级助推器最大复用32次。 极端环境适配技术:抗辐射芯片封装、相变热管与辐冷板散热系统、高功率太空光伏阵列,解决太空真空、辐射、能源约束难题。 发动机技术:液氧甲烷发动机成为主流,航天科技六院140吨级、蓝箭航天“天鹊”系列等实现量产,推力与可靠性持续提升。

04 全球竞争格局

美国主导先发优势:SpaceX Starlink规划4.19万颗卫星,9402颗在轨;亚马逊Kuiper、英国OneWeb加速部署,形成成熟产业生态。 中国加速追赶:中国星网GW规划1.29万颗、上海垣信G60规划1.5万颗,国家战略引导下GW、G60等重大工程推进,逐步缩小与国际差距。 资源竞争白热化:低轨空间仅能容纳17.5万颗卫星,ITU规定14年内需完成星座发射,轨位与频段资源成为核心竞争焦点。

05 趋势与挑战

核心趋势:太空算力与卫星互联网深度融合,GW级超大规模集群成为方向;商业火箭向可回收、大推力、低成本演进,民营与国企协同发展。 主要挑战:卫星发射不及预期、商业化落地缓慢、核心技术迭代滞后、政策支持不及预期;高壁垒环节集中在发动机、抗辐射芯片等,国产化仍需突破。 投资机会:重点关注火箭动力系统、箭体结构件、抗辐射电子器件、星间通信终端、太空光伏等高价值环节,以及具备星座组网能力的龙头企业。

报告免

费领取

关注公众号,在公众号聊天界面回复

【获取资料】(建议直接复制标蓝字),获取报告全文PDF

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。