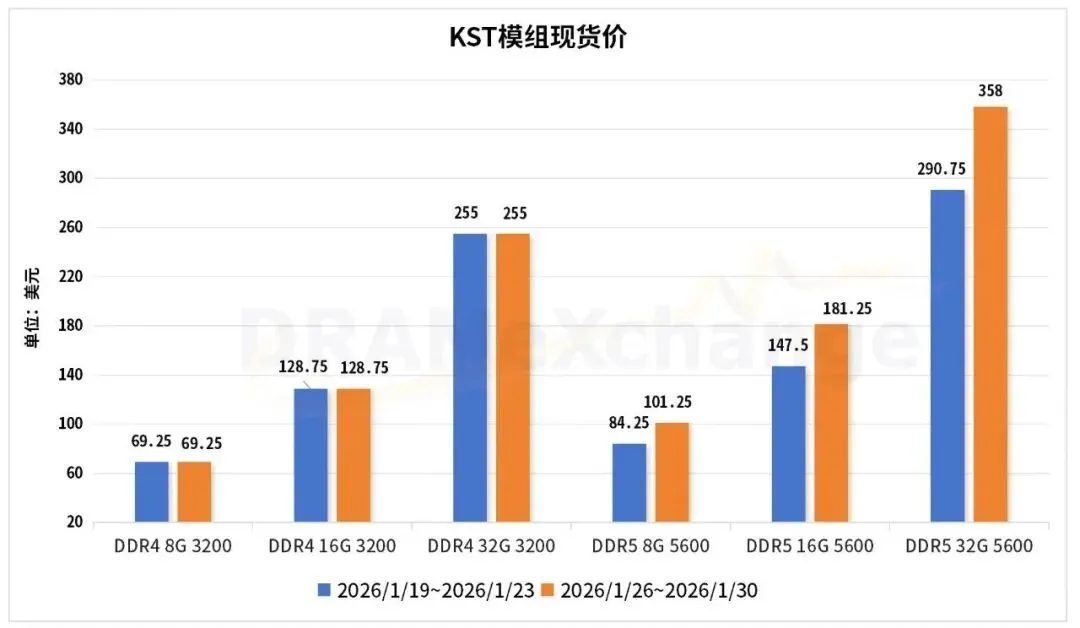

DRAM现货高位遇阻,部分NAND颗粒报价涨幅超30%。

本周DRAM现货市场整体需求明显转为冷清。在先前价格快速攀升后,多数买方已难以承受当前高位报价,实际采购动能显著放缓,市场普遍出现明显缩手情况。随着农历年节将近,部分工厂已提前进入盘点与收尾阶段,并陆续出现暂停接单或延后交期的情形,进一步压抑整体市场交易活络度。

在Reball部分,本周表现较为突出,由于价格基期相对偏低,吸引部分买家低调进场承接,使得价格自先前约USD6.80明显上扬至USD8.00左右。不过,受到供应吃紧影响,实际采购的数量相当有限。DDR5/DDR4价格:

DDR5 2Gx8:SK Hynix 4800 M Die现货报价为USD31.00~32.00左右,5600 A Die报价维持在USD53.00~54.00。

DDR4 2Gx8:SK Hynix新Die价格下修至USD90.0左右,CJR-XNC报价同样小幅修正至USD68.0上下。

DDR4 1Gx8 3200:SK Hynix DJR-XNC/新Die现货价为USD33.00/USD43.0,Samsung WC-BCWE报价落在USD40.00以上。

DDR4 512x8 3200:Samsung WF-BCWE报价为USD7.00以上。

DDR4 512x16 3200/2666:SK Hynix DJR-XNC现货价约落在USD30.00左右,Samsung WC-BCWE价格为USD31.00,WC-BCTD价格落在USD31.00。

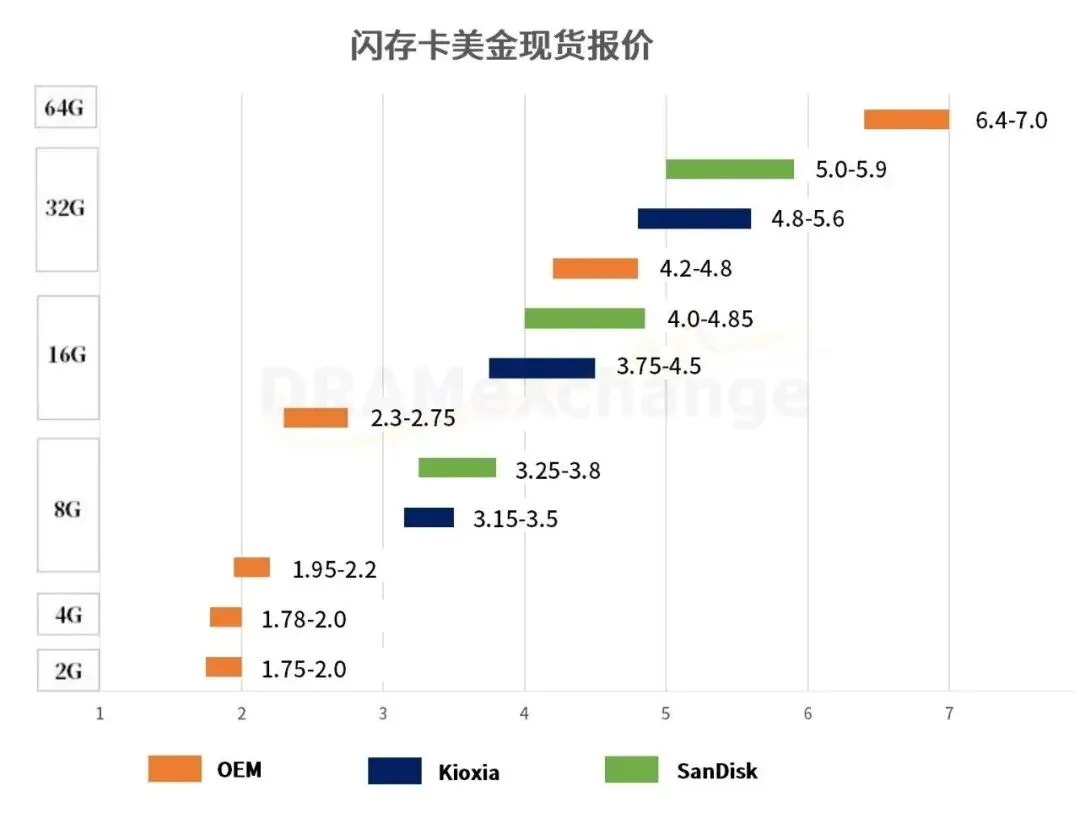

DDR4 256x16:Samsung WF-BCTD价格维持在USD7.50左右。 NAND Flash:供应端对价格的坚持和惜售策略仍明显

在Wafer部分,价格涨势未见停歇,SK Hynix 512Gb TLC(702a)现货价再度上扬,来到接近USD20.0的高位。供应端对于价格的坚持与惜售策略仍十分明显,但买方的目标价格大多落在USD17.0~17.50,实际成交较为不易。

颗粒端同样延续上行趋势,Kioxia的MLC/SLC颗粒报价涨幅已超过30%。由于原厂排单优先考量企业级及高阶产品生产,使得市场可流通的现货量更加稀少,现货供应不足的情况持续存在。

eMMC部分买气依然强劲,尤其Samsung 8G本周报价已高于16G,显示低容量eMMC需求旺盛,买家在高价环境下仍不断跟进,实际成交能见度相对较高,成交价格也逐步垫高。 本周TF卡表现较为平淡,买家问价动作断断续续,整体盘势维持上涨,低容量卡行情变化不大,中高容量价格皆出现上调,目标价难以跟上涨幅,双方报价仍有差距,整体成交量依然受限。文章来源:全球半导体观察

*声明:本文系原作者创作,文章内容仅代表作者个人观点。半导铁盒公众号转载仅为分享与讨论,不代表赞成、认同或支持。文章内容仅供参考,不构成任何投资建议。如有异议,欢迎联系半导铁盒公众号后台。