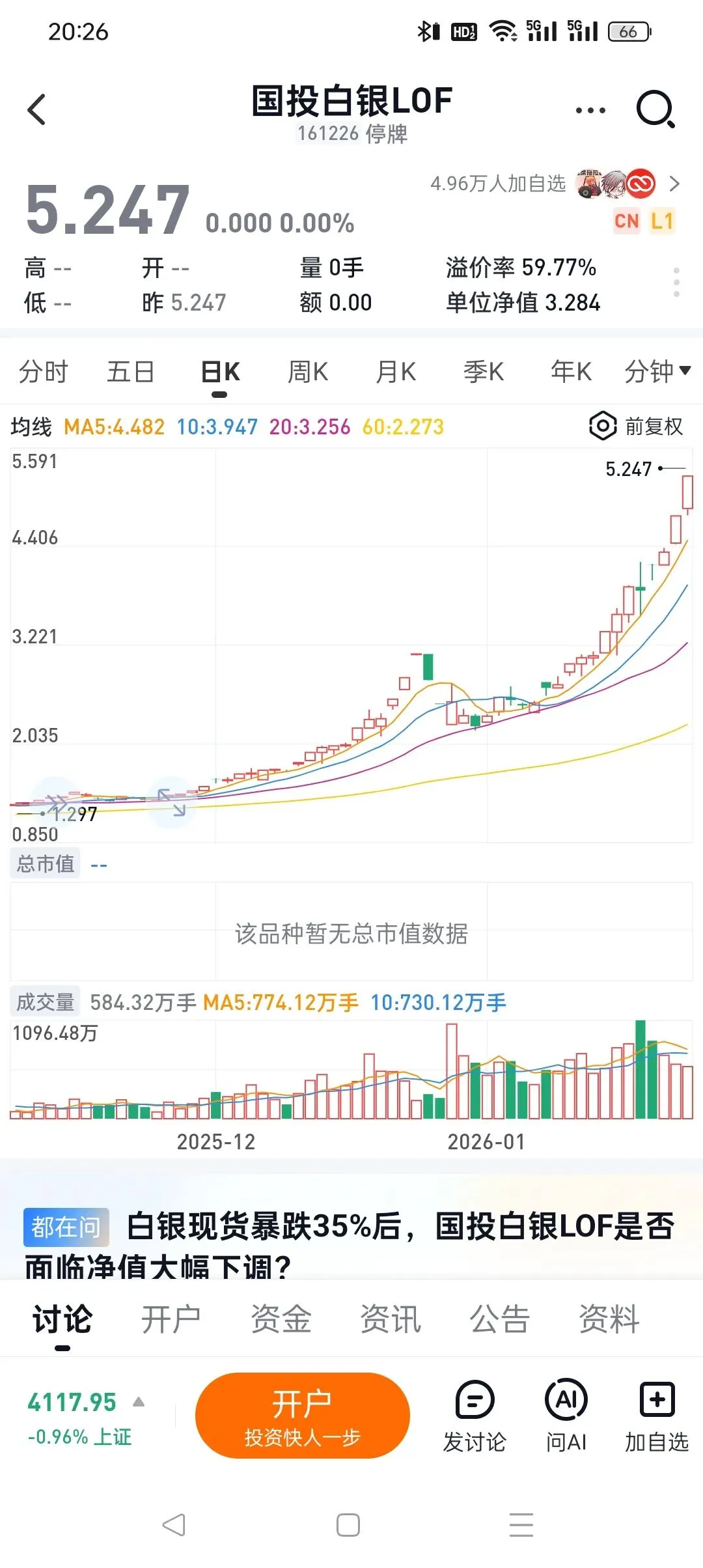

当白银价格在短期大幅上涨后,昨天又出现史诗级的大跌。这种过山车式的波动,人性的贪婪被刻画的淋漓尽致:大多数的投机客都只看到了上涨所带来的刺激,而没有看到像白银黄金这一类非生产性资产背后的本质——它和股票,债券不同的地方是:它不会产生现金流,唯一的获利的方式是有人出更高的价格买走你手上的筹码。白银是不是一个好的投资品种呢?其实这一类的资产大多数的时候都是跑不赢股票资产的。只是这一段时间的快速的上涨,吸引了太多的市场的关注,很多的投资小白也是在这一段吹泡沫时间被吸引进到了黄金白银类的资产中,但价值投资强调买在无人问津处卖在人声鼎沸时,看到了价格的疯涨,然后蜂拥而至去抢着付高溢价去买入,肯定就不是一个好的时机。我们来看一个巴菲特投资白银的案例:1997年到1998年,伯克希尔累计买入约1.3亿盎司的白银,平均买入成本约五美元每盎司。持有至2006年15美元左右离场,持有约八年获得的两倍的收益。巴菲特并调侃了这一次白银投资:“除了买的太早,卖的太早,其他都很完美”。我们可以看到,巴菲特投资白银不是想短期获取差价,其持有的时间将近八年。他在白银上的投资逻辑是需求和供给,用的是基本面定价的模式,是投资,不是投机,这恰恰就印证了他的投资纪律:有所为,有所不为,只在能力圈内投资。

巴菲特在2011年致股东信中曾犀利指出,黄金这类非生产性资产的核心悖论在于:人类耗费巨力将其从地下挖出,熔化后再埋入金库,派士兵日夜看守,却始终无法让它产生任何现金流或实际产出 。白银的行情波动恰恰复刻了这一逻辑的延伸:当市场将白银的工业需求、避险属性无限放大时,其本质仍是缺乏内生增值能力的资产——持有一盎司白银十年,你最终仍只有一盎司白银,无法像优质企业那样通过盈利增长、股息分红创造新价值。行情狂热期,无数投资者忽略这一核心,仅凭价格上涨的“证据”跟风入场,将短期趋势误判为长期价值,最终在波动中沦为“追涨杀跌”的牺牲品。如果你能根据实际供需出发来判断白银处于极度低估,你可以去投资白银,如果不能,那干脆远离这类非生产性资产的短期炒作,将资金投向能持续创造价值的优质企业。巴菲特曾经做过一个对比:如果你把全世界所有的黄金都熔铸成一个立方体,它的边长大概是21米左右。这个立方体可以被你捧在手心,你可以每天都亲吻她,但它不会产出任何东西。而同样价值的资金,你可以买下美国所有的农田,再加上10家埃克森美孚石油公司,每年还能拿到巨额的现金分红。从白银行情的喧嚣中回归投资本质,巴菲特对黄金论述为我们指明了“有所为有所不为”的清晰路径。

拒绝被情绪绑架,不要怕错过,做错代价远远大过错过。能力圈外的机会本就不属于你的机会。就像巴菲特始终拒绝黄金投资那样,明确放弃那些仅靠供需博弈、情绪驱动的非生产性资产炒作,主动规避“追涨杀跌”的人性陷阱。投资中的“有所为”,是聚焦核心价值的坚守。将精力集中于研究可理解的优质标的,寻找具备宽护城河、稳定现金流、持续盈利能力的生产性资产,在市场错误定价时果断布局,长期持有分享企业成长红利。巴菲特之所以伟大,不在于他75岁的时候拥有了450亿的财富,而在于他年轻的时候想明白了许多事情,然后用一生的岁月来坚守。