1月前期猪价持续保持震荡上涨走势,养殖端缩量压栏是主因,同时也导致交易均重走高。在此期间,北方养殖端持续减重,但南方减重并不彻底,月末开始集中出栏,减重滞后导致供应增量后移,需求端跟进乏力,月末猪价急速回落。未来二十天,养殖端或继续减重增量,下游需求或逐步增量,尤其中部地区增量或推动南北价差拉开,进而推动南猪北调进行,预计南方猪价或持续回落,北方或跌后反弹,但高点或不及1月高点。

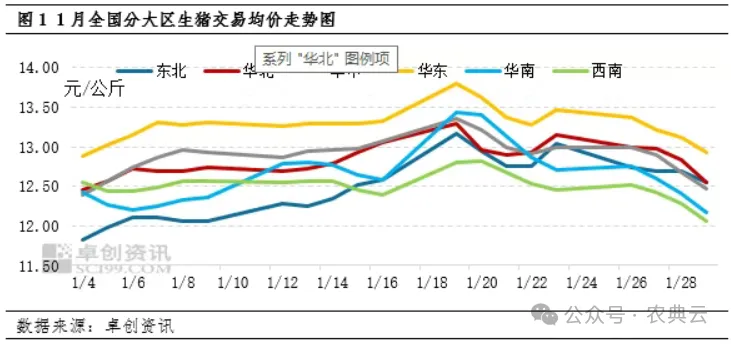

月末猪价急降,华南、华中及华东降幅较大

进入1月,受前期养殖端超卖影响,生猪出栏节奏放缓,供小于求支撑猪价持续震荡上涨。19日前后,全国多地普迎降温降雪,市场看涨预期提升而放缓出栏节奏,需求端有一定增量,但增幅不及预期,导致屠宰端库存现象普遍,市场消化乏力,降雪影响减退后屠宰端明显减量。而适逢养殖端月末冲击完成月度出栏计划而加速出栏,供大于求拖累猪价月末急速回落。据卓创资讯监测显示,1月29日东北、华北、华中、华东、华南和西南生猪交易均价分别为12.56元/公斤、12.55元/公斤、12.48元/公斤、12.93元/公斤、12.18元/公斤和12.06元/公斤,分别较19日下滑4.60%、5.58%、6.55%、6.35%、9.37%和5.76%,华南、华中和华东降幅相对较大。

猪价下滑的主因——减重滞后导致供应增量后移

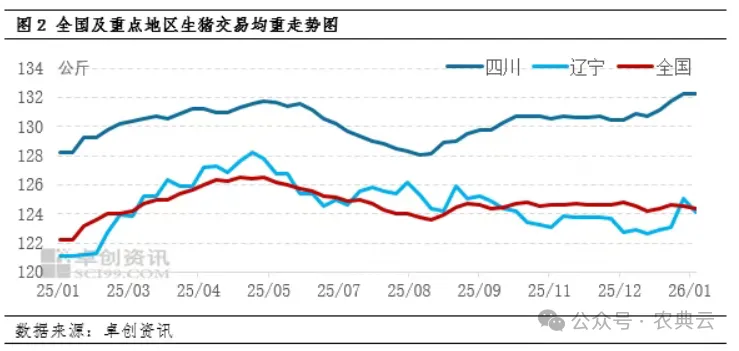

1月份国内生猪交易均重先涨后降。据卓创资讯统计,本月全国生猪交易均重为124.40公斤,环比下滑0.20%,同比涨1.12%。

月中上旬,随着上月末大猪出栏被消化,大猪存栏明显下滑导致月初开始肥标价差反预期走阔,养殖端看涨预期提升而有增重动作,生猪交易均重持续震荡上涨。而进入下旬后,随着春节临近,有效出栏时间缩短,叠加部分养殖端前期持续压栏导致月内出栏计划完成滞后,部分意向将2月猪源提前出栏的计划也被动搁浅,下旬出栏节奏不断加快,压栏周期缩短,且屠宰端宰杀亏损,为减轻运营压力而多增加低价小体重猪源采购占比,收购均重亦同步回落。最后一周,全国交易均重为124.33公斤,较本月第一周上涨0.14公斤,涨幅0.11%。

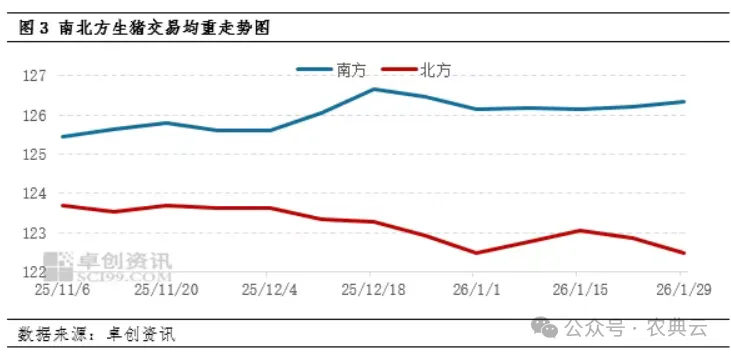

全国均重下滑偏慢主因——北方持续减重但南方减重滞后

将1月南北方交易均重进行对比,南方均重呈涨后震荡走势,北方交易均重持续下滑后震荡调整。两者形成差异对比,北方部分大场月初开始持续减重出栏,生猪交易均重下滑相对明显,而南方养殖端对月内肥标价差逆势走阔的原因分析落脚在市场生猪存栏偏紧,且为提升生猪出栏盈利,因而多持续增重出栏,减重明显滞后。

未来20天,南方养殖端或继续减重增量,但人员回流利空终端需求,猪价或持续走低,仅南猪北调可以作为利多南方猪价的因素。但北方养殖端亦考虑将2月猪源提前出栏,且南猪北调需南北价差拉开,南北价差拉开的前期是北方终端市场增量。结合当前生猪价格分析,未来一周,随着猪价持续走低,或推动鲜品分割增量,北方均价有望震荡下滑后企稳,南方猪价或继续下滑,南北价差拉开后南猪北调启动,猪价或止跌企稳,北方有小幅度反弹可能,但高点或已过。

免责声明:版权归原作者所有。转载文章目的在于资源咨询共享,不作其他用途,如有侵权请联系我们,我们会立即删除并表示歉意。