1月茅台飞天批价回暖至1600元以上,受春节终端动销回暖、公司产品结构向飞天倾斜及渠道改革支撑,春节临近也有望带动乳制品、调味品终端需求改善;1月28日鸣鸣很忙港股上市,提振零食板块关注度,下游零食门店迎来高质量增长阶段,上游供应链企业将受益于下游品类扩张,具备强产品研发和定制化服务能力的制造商市场份额有望提升。

数据层面,1月29日茅台飞天整箱、散瓶批价环比分别涨45元、15元,同比均大跌超600元,五粮液、泸州老窖等多款白酒批价环比持平或小幅上涨,均同比下跌;截至1月28日,玻璃等部分包装材料价格同比下跌,铝材、PET瓶片同比上涨;原材料价格涨跌互现,白糖、猪肉等同比下跌,鹌鹑蛋、棕榈油等同比上涨;乳制品领域,1月国内生鲜乳、GDT全脂奶粉中标价均同比下跌,后者环比微涨。

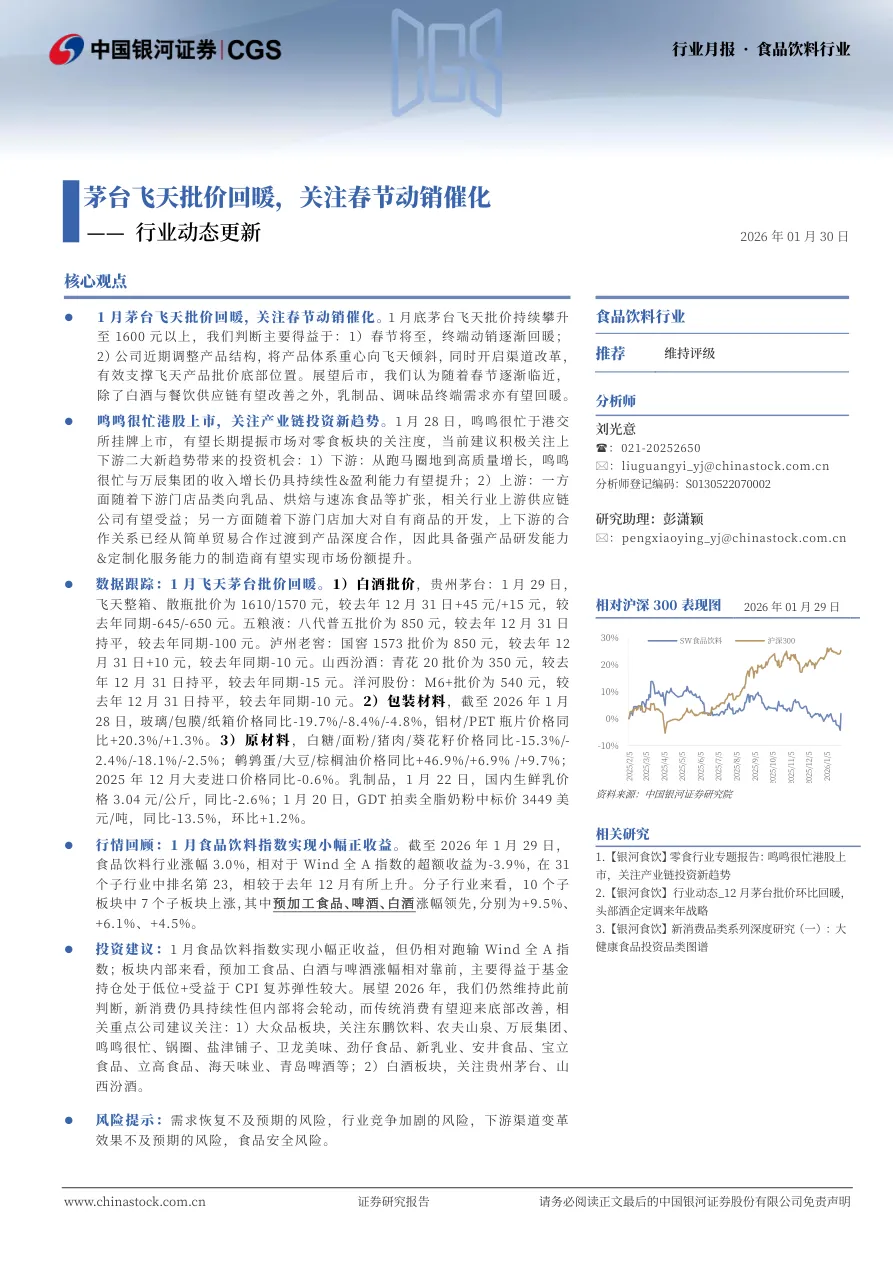

行情上,截至1月29日,1月食品饮料行业指数涨3.0%,相对Wind全A指数超额收益为-3.9%,行业排名较去年12月上升,子板块中7个上涨,预加工食品、啤酒、白酒涨幅领先。

投资方面,1月食品饮料板块跑输大盘,预加工食品等涨幅靠前源于基金持仓低位及CPI复苏弹性较大;2026年新消费将持续但内部轮动,传统消费有望底部改善,大众品板块关注东鹏饮料、农夫山泉等企业,白酒板块关注贵州茅台、山西汾酒。

此外,板块还面临需求恢复不及预期、行业竞争加剧、下游渠道变革效果不及预期、食品安全等风险。

下载链接:

https://pdf.dfcfw.com/pdf/H3_AP202601301818629288_1.pdf?1769854679000.pdf