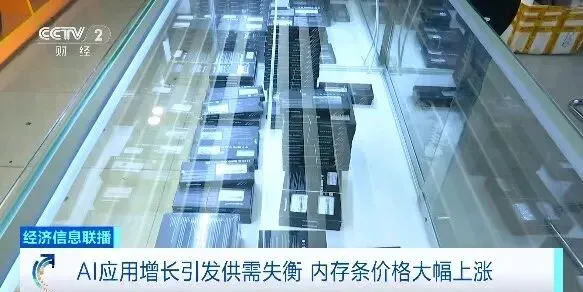

近期,内存条涨价成了数码圈和投资圈的双重热点。央视财经记者实地探访上海、贵阳电脑城发现,一年前300多元的16G内存条,如今已突破1100元,DDR4、DDR5主流规格涨幅更是达到2-3倍,部分品类甚至飙涨300%。

背后核心原因直指AI需求爆发与供需失衡:全球AI数据中心投资创历史新高,高端存储需求抢占了大量产能,而上游供应链缺货问题短期内难以缓解,业内预测缺货状态至少持续到2026年下半年。

在内存条价格大涨、行业景气度持续走高的背景下,A股存储板块的核心龙头企业迎来发展机遇。从芯片设计到封测模组,再到渠道分销,不同环节的龙头企业凭借各自的核心竞争力,将充分享受行业红利。今天我们就深度拆解A股存储赛道的核心标的,看清背后的投资逻辑与企业实力。

先搞懂:内存条涨价的核心逻辑,为何缺货会持续到下半年?

此次内存条价格大幅上涨,并非偶然,而是供给端收缩与需求端爆发的双重作用,且这一格局短期内难以逆转,成为支撑A股存储企业业绩的底层逻辑。

需求端:AI成最大推手,多领域需求共振

AI数据中心是本轮存储需求的核心驱动力,一台AI服务器的内存需求是普通服务器的4-8倍,对HBM、高容量DDR5的需求呈指数级增长,三星、美光、SK海力士三大国际原厂的产能纷纷向这类高端产品倾斜。

与此同时,消费电子、汽车电子、工业控制等领域对DDR4的需求依然坚挺——DDR5虽为新一代技术,但部分领域切换成本高、适配性不足,DDR4成为刚需,形成了高端产品抢产能,中低端产品遇缺口的格局。

供给端:产能转移+扩产滞后,缺货成必然

三大国际原厂为追求更高毛利,持续削减甚至停产DDR4成熟制程产能,80%以上的资本开支转向HBM、DDR5等高毛利产品,直接导致消费级内存供给大幅压缩。而新建存储晶圆厂的周期长达2-3年,新增产能难以快速落地,全球DRAM产能利用率已接近95%上限,供给端的弹性极低。

正如业内专家所言,供应链的缺货已从终端传导至上游,且产能调配与释放需要时间,这也意味着2026年下半年前,内存条的供需缺口仍将存在,价格高位运行成为大概率事件。

A股存储龙头拆解:三大核心环节,各有王者登场

A股存储赛道可分为芯片设计、封测与模组制造、分销渠道三大核心环节,不同环节的龙头企业受益逻辑不同,却都能依托行业红利实现业绩增长。其中,芯片设计企业掌握核心技术,是赛道的核心资产;封测与模组企业直接绑定原厂,承接产能红利;分销渠道企业则凭借库存与渠道,享受价格上涨的最大弹性。

第一梯队:芯片设计龙头,掌握核心技术,享受国产替代+涨价双重红利

存储芯片设计是存储赛道的核心环节,也是技术壁垒最高的领域。A股相关龙头企业不仅受益于内存价格上涨,更在国产替代的浪潮中抢占国际原厂腾出的市场空间,业绩增长具备高确定性。

澜起科技(688008):DDR5内存接口芯片全球龙头,AI时代核心受益者

作为全球DDR5内存接口芯片的领跑者,澜起科技的核心产品全球市占率超40%,还是DDR5 RCD芯片国际标准的牵头制定者,技术实力毋庸置疑。公司的内存接口芯片是服务器、云计算、AI数据中心内存模组的核心组件,直接受益于AI服务器的爆发式需求。

2024年公司DDR5内存接口芯片出货量已超过DDR4,随着2026年DDR5渗透率大幅提升,公司产品需求将持续走高。此外,公司布局的CXL内存扩展控制器已进入数据中心测试阶段,切入AI服务器市场,成为新的业绩增长点。在内存价格高位运行的背景下,公司产品议价能力强,业绩弹性显著,是AI时代存储赛道的核心标的。

兆易创新(603986):利基型存储龙头,车规+消费双轮驱动

兆易创新是A股存储赛道的综合性龙头,在NOR Flash领域全球市占率超30%,国内排名第一,同时布局利基型DRAM、DDR4/DDR5内存芯片,与长鑫存储深度合作推进国产DRAM产业化。

公司的核心优势在于车规级产品,车规级NOR Flash通过AEC-Q100认证,切入特斯拉、比亚迪等头部车企供应链,车载存储业务占比持续提升。在内存价格上涨的背景下,公司利基型DRAM产品单价提升15-20%,存储业务收入占比超70%,毛利率有望进一步提升。2025年公司推出的LPDDR5X产品速率达10667Mbps,技术实力再上新台阶,国产替代+涨价红利下,公司业绩增长动力充足。

北京君正(300223):车载DRAM龙头,AIoT+汽车电子共振

北京君正收购ISSI后,成为全球车载DRAM市占率领先企业,提供DDR3/DDR4/LPDDR4等车规级存储产品,车载存储业务占比超60%,是蔚来、理想等新能源车企的核心供应商。

在汽车智能化、电动化的趋势下,车载存储需求持续增长,而内存条涨价也直接传导至公司产品端,2025年公司存储业务毛利率预计提升6-9个百分点。此外,公司布局AIoT领域,形成“存储+CPU”双轮驱动的格局,在行业红利与国产替代的双重作用下,成长逻辑清晰。

东芯股份(688110):国产存储先锋,工业级产品占优

东芯股份是国内少数具备NAND/NOR/DRAM全系列存储芯片设计能力的企业,专注于中小容量存储芯片,产品覆盖工业控制、物联网、智能家居等领域,客户包括华为、海康威视等头部企业。

随着国际原厂退出DDR4成熟制程市场,公司抓住机遇在产能端与客户端同步发力,工业级DDR4产品涨幅高于消费级,2025年营收同比预计增长35%以上。作为国产替代的先锋,公司充分享受国际原厂腾出的市场空间,业绩增长具备可持续性。

第二梯队:封测与模组制造龙头,绑定原厂,承接产能红利,业绩稳健增长

封测与模组制造是存储产业链的中游环节,直接对接上游芯片原厂与下游终端客户,是产能红利的直接承接者。A股相关龙头企业不仅具备国内领先的封测技术,还与长鑫存储、长江存储等国产原厂深度绑定,同时切入国际原厂供应链,在供需缺口下,订单与业绩均实现稳步增长。

深科技(000021):国内存储封测龙头,HBM封装技术国内领先

深科技旗下沛顿科技是国内规模最大的独立存储封测厂,DDR5封测国内市占率第一,为长鑫存储提供核心封测服务,存储相关业务收入占比超75%。公司的核心竞争力在于先进封装技术,HBM3封装良率达98.2%,国内领先,可实现8颗512Gb DRAM裸片集成1TB存储产品,良率99.7%,成功切入AI服务器供应链。

在内存价格上涨的背景下,公司封测价格随芯片价格同步上涨10-12%,2025年封测业务收入同比预计增长35%,毛利率提升4-6个百分点。作为中游环节的龙头,公司业绩增长稳健,是布局存储赛道的稳健标的。

江波龙(301308):存储模组龙头,全品类覆盖,车规业务迎新增长

江波龙是全球第二大存储卡厂商,存储业务收入占比100%,产品覆盖DDR4、DDR5内存模组、SSD、移动存储等,涵盖消费级、企业级、工业级全市场。公司与长江存储、美光等原厂深度合作,车规级存储产品还进入特斯拉、比亚迪供应链,成为新的业绩增长点。

在内存条价格大涨的背景下,公司存储模组产品全线提价,2025年毛利率预计提升5-7个百分点,同时AI服务器存储需求爆发,为公司带来新的增长空间。

佰维存储(688525):嵌入式存储龙头,HBM业务打开成长天花板

佰维存储专注于嵌入式存储、企业级SSD、工业级存储,是华为、Meta穿戴设备存储的核心供应商,还发布了232层3D NAND SSD产品,技术实力突出。公司是国内少数具备HBM封测能力的企业,HBM3样品已实现量产,绑定国内算力芯片厂商,成为新的业绩增长点。

2025年第四季度公司营收环比增长超30%,存储模组提价直接带动业绩增长,在行业景气度持续的背景下,公司HBM业务将打开成长天花板,具备高成长性。

第三梯队:分销渠道龙头,价格弹性最大,库存增值+渠道溢价双受益

分销渠道是存储产业链的下游环节,也是本轮内存条涨价中弹性最大的环节。相关龙头企业作为国际原厂的核心代理商,手握低价库存,同时凭借广泛的分销网络享受渠道溢价,价格上涨带来的库存增值与价差扩大,直接转化为业绩增长。

香农芯创(300475):存储分销龙头,涨价弹性居板块第一

香农芯创是SK海力士企业级存储的核心代理商,存储分销业务收入占比达97%,自主品牌“国产普存储”还获得服务器认证,渠道与产品实力兼备。2025年上半年公司分销收入同比增长109%,库存周转效率提升,在内存条价格大涨的背景下,公司凭借低价库存实现资产增值,同时渠道溢价扩大,成为板块中涨价弹性最大的标的,2025年净利润预计达18-20亿元。

好上好(001298):消费电子存储分销龙头,绑定头部终端品牌

好上好是三星、SK海力士等原厂的授权代理商,存储分销业务收入占比约60%,分销网络覆盖全国,客户包括小米、OPPO等头部消费电子品牌,订单周转速度快。在内存价格上涨的背景下,公司分销价差扩大,2025年存储分销业务毛利率预计提升4-6个百分点,充分享受行业红利。

总结:行业景气度延续,龙头企业各有布局逻辑

2026年,内存条的供需缺口仍将存在,行业景气度持续走高,A股存储板块的核心龙头企业将持续受益。不同环节的企业投资逻辑各有侧重,投资者可根据自身需求布局:

1. 长期价值布局:选择澜起科技、兆易创新等芯片设计龙头,这类企业掌握核心技术,受益于国产替代与AI时代的长期需求,是存储赛道的核心资产,适合长期持有;

2. 稳健收益布局:关注深科技、江波龙等封测与模组龙头,这类企业绑定原厂,业绩增长稳健,在价格高位运行的背景下,具备较强的抗风险能力;

3. 弹性收益布局:留意香农芯创等分销渠道龙头,这类企业享受价格上涨的最大弹性,适合把握短期行业红利。

需要注意的是,存储行业具备较强的周期性,且国际原厂的产能调配、技术迭代均可能影响行业格局。此外,国产存储企业的技术突破进度也将成为业绩增长的关键变量。

风险提示:本文内容仅为行业与企业分析,不构成投资建议。内存价格波动、行业竞争加剧、技术突破不及预期等因素,均可能影响相关企业业绩。投资有风险,入市需谨慎。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?