以春节前1个月为时间窗口,对比2024、2025、2026年三年春节前生鲜市场走势,整体呈现“趋势趋同、幅度有别、结构分化”的特征,核心异同点如下:

(一)共性特征

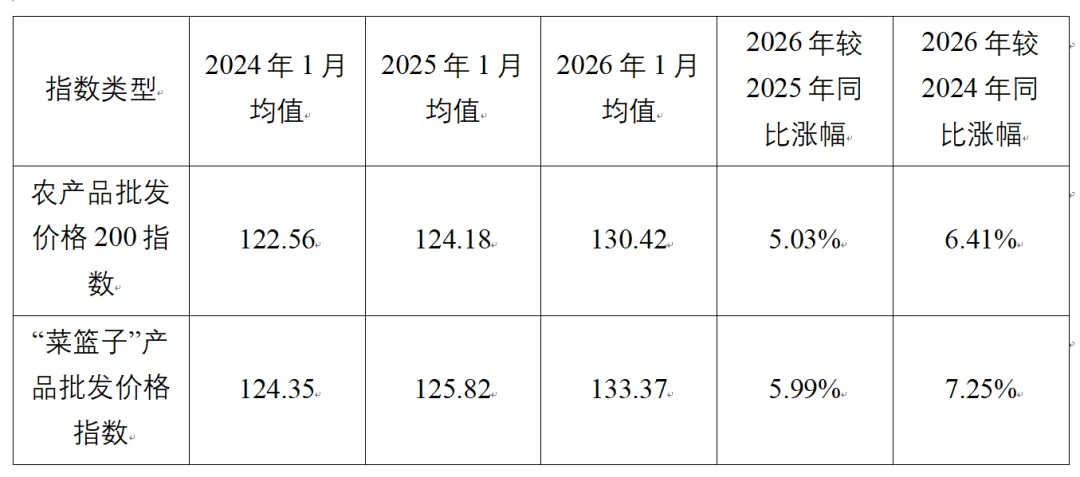

1. 核心指数同步上行:三年春节前1个月,农产品批发价格200指数与“菜篮子”指数均呈环比持续上涨趋势,春节前消费旺季带动生鲜价格普涨的季节规律未变。

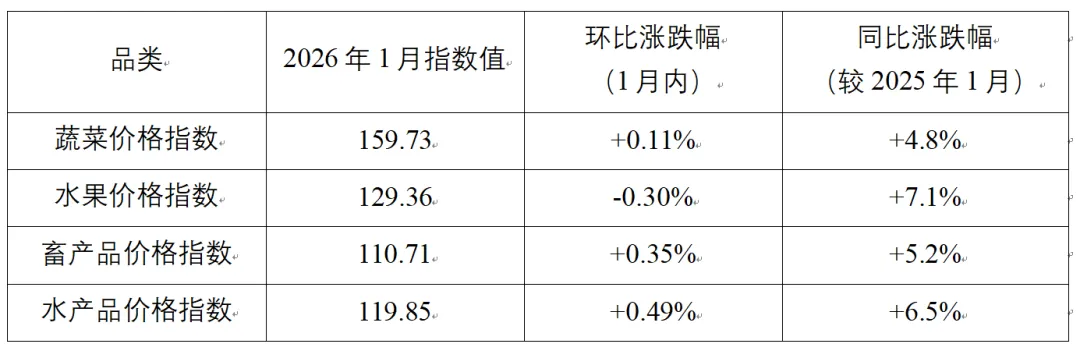

2. 品类涨势方向一致:蔬菜、水产品、鸡蛋均为春节前涨价主力品类,水果因节前上市量充足,价格整体稳中有涨,未出现大幅波动,品类涨势结构三年基本一致。

3. 渠道价差保持稳定:三年春节前,生鲜电商较批发市场的溢价幅度均保持在20%-100%,渠道价差未因春节消费旺季出现明显扩大,电商平台节前促销成为价差稳定的核心因素。

(二)差异特征

1. 价格涨幅幅度不同:2026年春节前核心指数涨幅显著高于前两年,农产品批发价格200指数春节前1个月累计环比上涨6.0%,较2025年、2024年同期涨幅分别高2.2、2.5个百分点,主要受南菜北运客菜供应减少、春节前备货需求提前释放影响。

2. 猪肉价格走势反转:2024、2025年春节前猪肉价格均呈低位震荡走势,未出现明显上涨;2026年春节前猪肉连续4周环比上涨,累计涨幅6.0%,实现低位回升,成为今年春节前生鲜价格的重要变动点。

3. 区域价差有所扩大:2026年春节前北方果蔬价格涨幅显著高于南方,南北蔬菜价差较2025、2024年同期扩大3-5个百分点,北方设施蔬菜种植成本上升、客菜运输周期延长是核心原因。

电商促销力度加大:2026年春节前生鲜电商平台百亿补贴、满减等促销活动力度显著大于前两年,标品生鲜(鸡蛋、猪肉、冷冻水产)溢价幅度较前两年缩窄5-10个百分点,电商渠道对生鲜价格的平抑作用增强。