观点:

短期(1-2周):弱势震荡,节前承压。供应集中释放风险加剧,需求提振有限,价格易跌难涨;

中期(1-2个月):震荡偏弱,磨底延续。春节后需求进入季节性淡季,而供应过剩格局贯穿整个上半年,基本面压力巨大;

长期:谨慎乐观。产能调整与消费复苏节奏将决定价格方向,行业或逐步进入供需再平衡阶段。(保留观点:以2025.8行业养殖利润转负为能繁拐点,能繁去化速度不增长的情况下,目前周期价格拐点预计在2027年4月出现。)

一、观点分析:

1.短期:

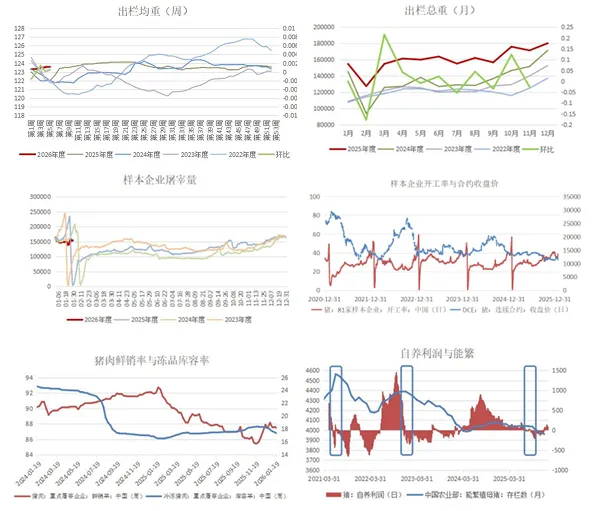

供应端压力持续:当前养殖企业出栏积极性提升,市场标猪有效供给充足,春节前大猪将集中出栏,风险点:可能与二次育肥的库存释放形成叠加,造成短期供应压力激增。

需求端支撑不足:尽管处于消费旺季,但终端备货需求尚未形成规模性释放,对价格的实质性支撑有限,预计1月底至2月初,随着年前出栏窗口收窄,集中出栏可能驱动猪价进一步走弱。尽管养殖户有抗跌情绪和天气扰动,但仅能减缓下行速率,难以扭转趋势。

2.中期:

供应端压力仍存:根据能繁母猪存栏高位和2025年10月前的仔猪高出生量数据,2026年一季度的商品猪出栏量已确定过剩。行业生产效率提升抵消了部分产能降幅,且近期养殖利润回升弱化了主动减产动机,导致供应过剩的格局至少会持续至2026年4月。

消费端节前集中释放:节前备货未到峰值,需求将有季节性回升的态势,为价格提供一些支撑,但春节后是全年消费最淡的季节,需求将出现明显下降,无法承接高企的供应。

综合判断:在“强供给、弱需求”的格局下,上半年猪价预计将延续磨底行情。

3.长期:

生猪绝对价格已处于低位,继续下行空间有限(盈亏比不高)。宏观层面对大宗商品的利好,可能对生猪这类“低估值”品种产生情绪和资金上的带动作用。

4.风险点:

出栏节奏:养殖户的集中出栏或抗价行为会加剧短期波动。

疫病:目前印度尼帕病毒疫情爆发,但其治病率高,传播范围有限,国内没有实质性疫病出现,对国内猪价没有影响。

政策:国家收储等产业扶持政策可能短期提振市场情绪和价格。

(观点仅供参考,不做投资建议,欢迎小伙伴多多交流。)