2026年初,TDI(甲苯二异氰酸酯)市场迎来多重变局。一边是龙头企业加速扩能升级、巩固竞争力,一边是全球供应端集中收缩引发货源紧张,叠加国内出口持续爆发创下历史新高,多重因素交织下,全球TDI行业格局正迎来深刻重构,市场景气度持续升温。1月30日,科思创正式宣布完成上海一体化基地TDI生产设施的大型扩能改造,这一动作无疑为2026年TDI市场注入重要变量。此次改造并未新建产线,而是通过优化现有生产工艺与基础设施,将TDI年产能从31万吨大幅提升至37万吨,增幅接近20%。

作为科思创全球最大的生产基地,上海一体化基地的扩能落地,不仅进一步扩大了其在亚洲市场的产能优势,更彰显了企业深耕TDI领域的决心。事实上,近两年来科思创一直在持续加码TDI赛道,全方位提升核心竞争力。

早在去年3月,科思创位于欧洲的多尔马根TDI工厂已完成现代化改造,该工厂是欧洲最大的TDI生产基地,年产能达30万吨。此次改造以能源循环利用为核心,改造后能耗较传统工艺降低80%,每年可减少2.2万吨CO₂排放,既在能源成本高企的市场中强化了成本优势,也为下游客户提供了碳足迹更低的绿色产品,契合全球低碳产业趋势。

从欧洲到中国,科思创通过精准的产能优化与技术升级,实现了全球产能布局的提质增效,在全球TDI寡头竞争格局中进一步巩固了自身地位。截至2025年底,全球TDI总产能约750万吨/年,市场主要集中在万华化学、科思创、巴斯夫等少数龙头企业,行业集中度极高,龙头企业的产能调整直接影响全球市场供需平衡。

与科思创扩能形成鲜明对比的是,2026年初全球TDI供应端迎来集中收缩,国内外核心装置密集停车检修,直接导致市场货源紧张、价格上行。数据显示,1月全球TDI装置停车检修总量达86万吨,占全球总产能的24%,供应缺口持续扩大。

具体来看,海外方面,韩国韩华15万吨/年TDI装置于1月2日因原料短缺启动临时停车,初步预计持续至1月9日,进一步压缩亚洲市场供应;国内方面,龙头企业装置波动密集,万华化学新疆TDI装置突发异常波动被迫临时停车,叠加此前福建基地装置异常停车的影响,其分销渠道供应大幅缩量,西北区域甚至出现第二旬无货源供应的情况。

此外,上海科思创31万吨/年TDI装置已于2025年12月初进入长周期检修,截至2026年1月上旬尚未重启,多重检修因素叠加,国内TDI供应压力持续加大。供应收紧直接传导至价格端,国内市场报价同步上行。

据市场消息,1月12日-22日,万华化学TDI分销渠道1月第二旬一口价达15200元/吨,上海某大厂TDI价格调整至14400元/吨,且因货源紧张实行限量供应。与此同时,全球库存处于历史低位,国内贸易商库存普遍仅7-15天,远低于正常30天以上的水平,欧洲库存更是被消耗64%,低库存进一步加剧了价格上涨的幅度与持续性。

在全球供应收紧的背景下,中国TDI出口表现持续亮眼,2025年全年出口量创下历史新高,成为全球TDI贸易市场的核心供给来源,彻底摆脱了过去依赖进口的局面,实现了从“进口依赖”到“出口主导”的转型。

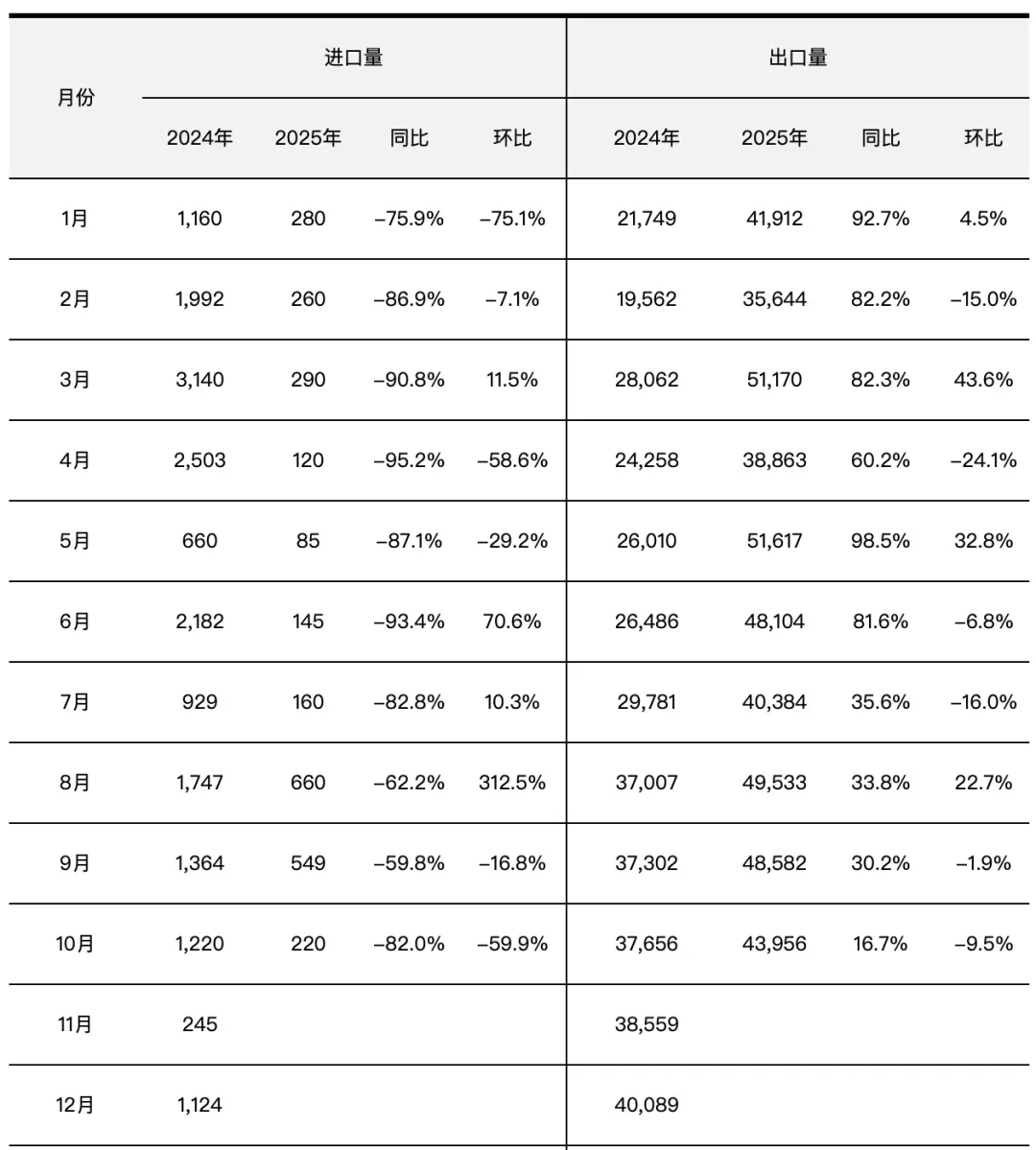

数据显示,2025年国内TDI总出口量达55.65万吨,较2024年的36.65万吨大幅增长,同比增幅显著;进口量则持续萎缩,2025年累计进口仅约0.34万吨,较2024年同期大幅下降,凸显中国TDI产业的全球竞争力。

从月度数据来看,2025年中国TDI出口呈现“持续高位、屡破纪录”的态势。11月出口量达5.65万吨,创下单月出口历史最高值;12月出口量保持高位,达5.02万吨,延续强劲势头;1-10月累计出口44.98万吨,同比增长56.2%,为全年出口创纪录奠定基础。进口方面,2025年10-12月进口量持续低迷,10月进口220吨、11月460吨、12月140吨,同比均大幅下滑,2025年1-10月累计进口2769吨,同比减少83.6%。

出口市场的爆发,一方面得益于国内TDI产能扩张与技术提升,国产产品在成本、交货周期上的竞争优势凸显;另一方面,欧洲产能收缩、全球下游需求复苏,叠加关税窗口期刺激与海运费阶段性回落,推动国产TDI出口份额持续提升。从出口目的地来看,2025年1-10月中国TDI主要出口至越南(占比9.2%)、印度尼西亚(占比8.7%)、巴西(占比7.4%)、印度(占比5.5%)等新兴市场,这些区域缺乏本土供应商,对进口货源依赖度高,成为国产TDI出口的核心增量市场。

综合来看,2026年TDI行业正处于“供给刚性收缩、库存历史低位、龙头挺价意愿强烈”的阶段,短期价格和盈利反弹确定性强,中长期价格中枢有望持续上移。多家机构预测,由于2027年华鲁恒升新产能投产前,全球TDI几乎处于“零投产窗口期”,叠加龙头企业主动挺价、下游需求韧性支撑,2026年TDI价格中枢有望从13000-15000元/吨区间,抬升至17000-20000元/吨区间。

对于下游行业而言,TDI价格上行将直接压缩中小企业利润空间,倒逼企业调整采购节奏或寻求替代原料;而头部下游企业因与龙头生产商签订长期供货协议,供应稳定性相对更有保障。对于产业链上游,龙头企业将持续受益于价格上涨与出口增长,万华化学作为全球最大TDI生产商(全球占比约40%,国内占比60%),权益产能约120-130万吨,TDI价格每上涨1000元/吨,预计可增厚净利润约9-10亿元,盈利弹性显著。

随着科思创等龙头企业持续优化产能布局,叠加全球供应收缩与中国出口持续发力,全球TDI行业格局将进一步重构,中国企业的全球话语权有望持续提升。未来,低碳化、规模化、集约化将成为TDI产业发展的核心趋势,具备技术优势、成本优势与绿色生产能力的龙头企业,将在行业竞争中持续领跑。

声明:凡未标记原创的作品均属编辑转载,目的在于传递更多信息用于学习交流,并不代表塑连网观点以及对其内容负责。若涉及版权,请作者留言小编18796489121(微信同号),小编会及时处理。

声明:凡未标记原创的作品均属编辑转载,目的在于传递更多信息用于学习交流,并不代表塑连网观点以及对其内容负责。若涉及版权,请作者留言小编18796489121(微信同号),小编会及时处理。