春节前10个交易日上涨概率居前行业梳理

- 2026-07-10 01:08:05

春节前10个交易日上涨概率居前行业梳理免责声明:本公众号“不推荐股票,不做建议参考”。发文内容来源于“个人操盘的经验总结和网络公开信息梳理及AI生成”,发文主要是为自己后市可能要用到而特别保存于此。你不可做操盘布局所用,不听劝告者盈亏与本人无关。如果你也想做潜伏股市固定事件布局和学习,建议您长期关注本微信公众号/潜伏股市,“潜伏股市公众号”专做固定事件分析和布局及总结。希望对您有帮助!特别提示,本人已经闭关操盘,请勿打扰!

春节旺季临近白酒上涨龙头出现 英伟达GTC2026大会受益股梳理 2026年全国两会受益龙头股梳理 2026年春节受益股布局梳理 DeepSeek下一代模型发布受益股梳理

2026年潜伏股市固定事件布局 总结2025思考2026 跨越2024展望2025 2022年总结和2023年展望

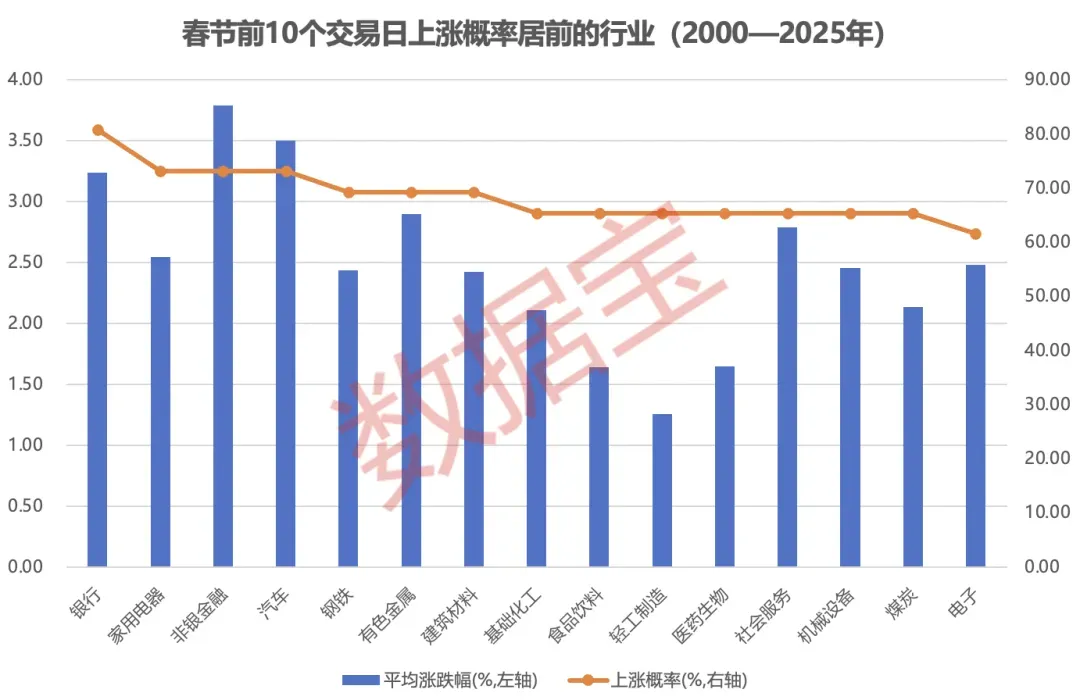

从行业来看,自2000年至2025年,14个行业春节前10个交易日上涨概率超过65%,4个行业上涨概率超过70%,其中银行业上涨概率超过80%,家用电器、非银金融及汽车行业上涨概率均超过73%;钢铁、有色金属、建筑材料等行业上涨概率均超过69%。与此同时,美容护理、传媒行业上涨概率垫底。

非银金融行业春节前10个交易日平均涨幅接近3.8%。华西证券近期研报表示,看好证券行业为新质生产力融资、为耐心资本长期配置服务的中介功能;看好在中长期资金入市的背景下,零售经纪业务突出及财富管理转型较有成效的公司。

汽车行业春节前10个交易日平均涨幅为3.5%。国金证券近期研报显示,各省市以旧换新补贴逐步落实,汽车市场有望逐步回暖。

从更短时间来看,自T-9日至T-7日(春节前倒数第10个交易日至倒数第8个交易日,共计3个交易日)的表现来看,上证指数上涨概率超过65%,非银金融、银行、汽车3个行业上涨概率也均超过65%。

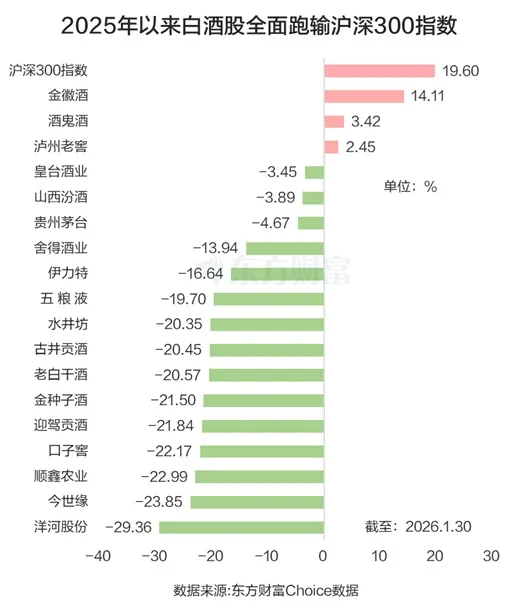

此外,随着白酒股多年的震荡走低,市场上关于白酒股已具备性价比的声音开始出现。从公募基金配置的角度认为,截至2025年末,公募基金对白酒板块的持仓比例降至3.93%,处于历史23.4%分位,超配比例接近历史低点,为本轮白酒反弹提供了充足的资金回补空间。

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。