12.29:废铝价格上行!基本面转弱施压,铝价上方阻力明显

- 2026-07-15 12:15:41

(较上个交易日)

干净割胶铝线(上海):价格上涨425元/吨

型材喷涂料:价格上涨375元/吨

型材毛料:价格上涨375元/吨

型材铝(上海):价格上涨400元/吨

SMM浙江废铝报价

SMM江苏废铝报价

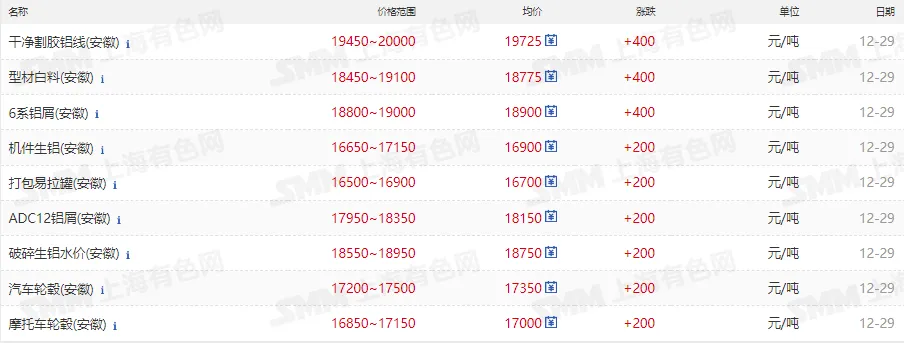

SMM安徽废铝报价

SMM江西废铝报价

SMM山东废铝报价

SMM河南废铝报价

SMM重庆废铝报价

SMM佛山废铝报价

SMM湖南废铝报价

SMM湖北废铝报价

SMM四川废铝报价

SMM贵州废铝报价

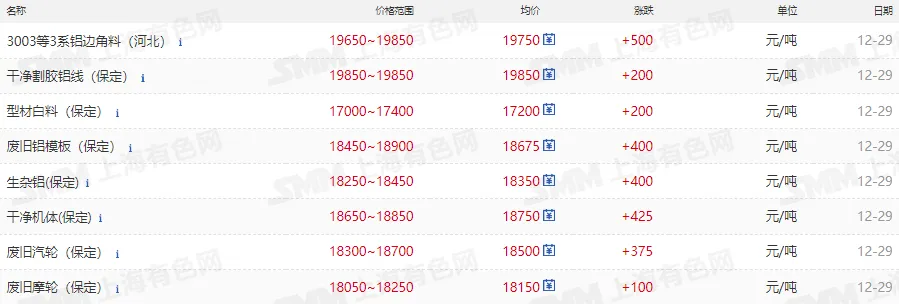

SMM河北废铝报价

SMM天津废铝报价

铝市行情

期货盘面

从技术面看,沪铝2602合约12月26日夜盘震荡走高,收于22520元/吨,位于多条均线之间。MA5(22519)与MA10(22510)呈粘合状态,价格站稳短期均线之上,但上方MA60(22522)形成轻微压制。MACD指标中DIF(-0.8217)仍位于零轴下方,但MACD柱(3.9221)翻红且持续向上,显示下跌动能减弱、短期有转强迹象。沪铝核心运行区间建议参考22100-22700。

再生铝市场

总结

宏观面上,全国财政工作会议在北京召开。会议指出,2026年继续实施更加积极的财政政策;扩大财政支出盘子,确保必要支出力度;优化政府债券工具组合,更好发挥债券效益。会议要求,2026年财政工作抓好六项重点任务,包括坚持内需主导,大力提振消费,加大对新质生产力、人的全面发展等重点领域投入;加快培育壮大新动能,进一步增加财政科技投入;进一步强化保基本、兜底线,促进居民就业增收等。(利多★)国内财政部表示明年将扩大财政支出盘子,深入实施提振消费专项行动;继续安排资金支持消费品以旧换新;促进居民就业增收。(利多★)

基本面上,供应端,国内及印尼新投电解铝项目继续爬产,日均产量继续提升;另外内蒙古某新建电解铝项目宣布于12月20日通电成功,未来短期内,电解铝日均产量预计继续增长。需求端,高价抑制下游提货需求,叠加中原地区下游加工厂受到环保限产影响,开工率下滑,本周铝水比例下降0.61个百分点,下游周度开工率延续弱势运行,铝型材等多个板块开工率环比下滑。 库存方面,据SMM统计,本周一国内主流消费地电解铝锭库存录得64.5万吨,相比上周四累库2.8万吨。

综合来看,宏观面持续释放积极信号,国内财政工作会议明确2026年将扩大支出、提振消费并重点投向新质生产力等领域,从预期层面为铝的中长期需求,特别是在新能源、高端制造等下游领域,提供了坚实的政策支撑,构成了价格的重要托底力量。需求侧则受到高价抑制与环保限产的共同制约,铝水比例显著下滑,下游型材等多个板块开工率延续弱势,现货消费呈现疲态。综合来看,强劲的宏观政策预期为铝价构筑了底部防线,限制了深跌空间,但基本面消费受抑以及库存拐点初现的现实,将显著压制价格的上行动能,铝价短期以震荡运行为主,上方阻力明显。

▌原创声明:本文为SMM上海有色网倾力制作,请尊重我们的著作权/知识产权。未经许可,不得转载,如需转载请联系小编微信:16678536738,取得转载授权。

一关注我,带你深入金属行业一

往期回顾