引言:一个企业家的箴言与一个行业的困境

“做事情要用愿景驱动,不能用利润驱动。”这是一家头部电商平台的管理者说的一句话,他还举了一个例子,说他下面的一个管理人员当初不敢用无人机送货,因为无人机送货的成本可能高达几十元,这就是典型的利润驱动,如果他有长期的愿景,他会知道技术随着规模的扩大,成本一定会越来越低,低到几块钱甚至几毛钱。用利润驱动干不成大事,用愿景驱动才能干了不起的事儿。

以一家以互联网贷款为主业YL银行为例,这家银行的业务决策者和财务管理人员在讨论一款产品的时候产品时候,首先便要求测算产品是否盈利,只有盈利产创会才会审议通过,这种短视的思维方式,恰恰映照出过去整个网贷行业所缺失的核心。而这个短视的决策逻辑,直接导致了行业如今陷入到人人喊打、监管强势介入、机构不断推出的绝境中。

一、 利润驱动的恶性循环:一个自我实现的陷阱

网贷行业的困境,始于一个看似理性却内含剧毒的商业逻辑闭环。多数决策被囚禁在“利润驱动”的短视公式里:利润 = 定价 - (资金成本 + 获客成本 + 风险成本 + 运营成本)。为了等号后的数字,行业陷入了饮鸩止渴的恶性循环。

1. 逻辑起点:高昂成本下的盈利压力

行业发展初期,资金与获客成本居高不下。据行业历史数据显示,头部平台的单客获客成本在2017-2018年高峰时可达数百甚至上千元。为了迅速覆盖成本并实现盈利,平台天然地追求更高利率的定价。

2. 致命螺旋:高定价与高风险的相互强化

金融规律表明,愿意承受极高利率的借款人,往往是资金需求迫切、替代渠道匮乏的高风险群体。提高定价,犹如一个筛子,主动筛选并聚集了信用风险更高的客群。其直接后果是逾期率与坏账率的攀升。以某些激进平台为例,其历史不良率一度超过15%。为应对飙升的风险成本,平台不得不再次提高定价或扩大高风险客群规模,形成“高定价→高风险→更高定价”的死亡螺旋。

3. 行为扭曲:失控的衍生风险

这一螺旋迅速催生了行业乱象:

风险识别失灵:在增长压力下,风控让位于规模,部分平台甚至采用“大数据”为名,行“广泛撒网”之实。

不当催收泛滥:当风险爆发,暴力催收、骚扰通讯录等违规手段成为回笼资金的“捷径”,引发严重社会问题。

消费者权益受损:综合费率畸高(常以“服务费”、“保险费”等名目掩盖)、多头共债、隐私泄露等问题层出不穷。

至此,一个纯粹利润驱动的模型,已完全偏离金融服务的本质,沦为对脆弱客群的“掠夺性”收割。

二、 监管的强势介入:为失控的列车紧急制动

行业的无序膨胀与风险外溢,必然招致监管的强力矫正。中国的网贷监管历程,是一部典型的从“观察包容”到“严控风险”的演进史。

| | |

|---|

| 探索期 | | |

| 规范期 | | 明确信息中介定位,设定借款限额、禁止刚兑、要求资金存管。开始清理不合规业务。 |

| 清退期 | | 风险集中暴露,监管目标从“规范”转向“有序清退”,行业急剧收缩。 |

| 转型与常态化监管 | 《关于加强商业银行互联网助贷业务管理 提升金融服务质效的通知》 | 旧模式终结。持牌经营、利率透明(如司法保护上限调整)、数据合规、消费者保护成为新常态监管核心。 |

监管的深远意义在于,它用外部强制力,彻底打破了上述“高定价-高风险”的恶性循环赖以生存的制度灰色地带。它宣告了纯粹以高息覆盖高风险的商业模式不可持续,并将行业发展方向扭转到合规、审慎的轨道上。

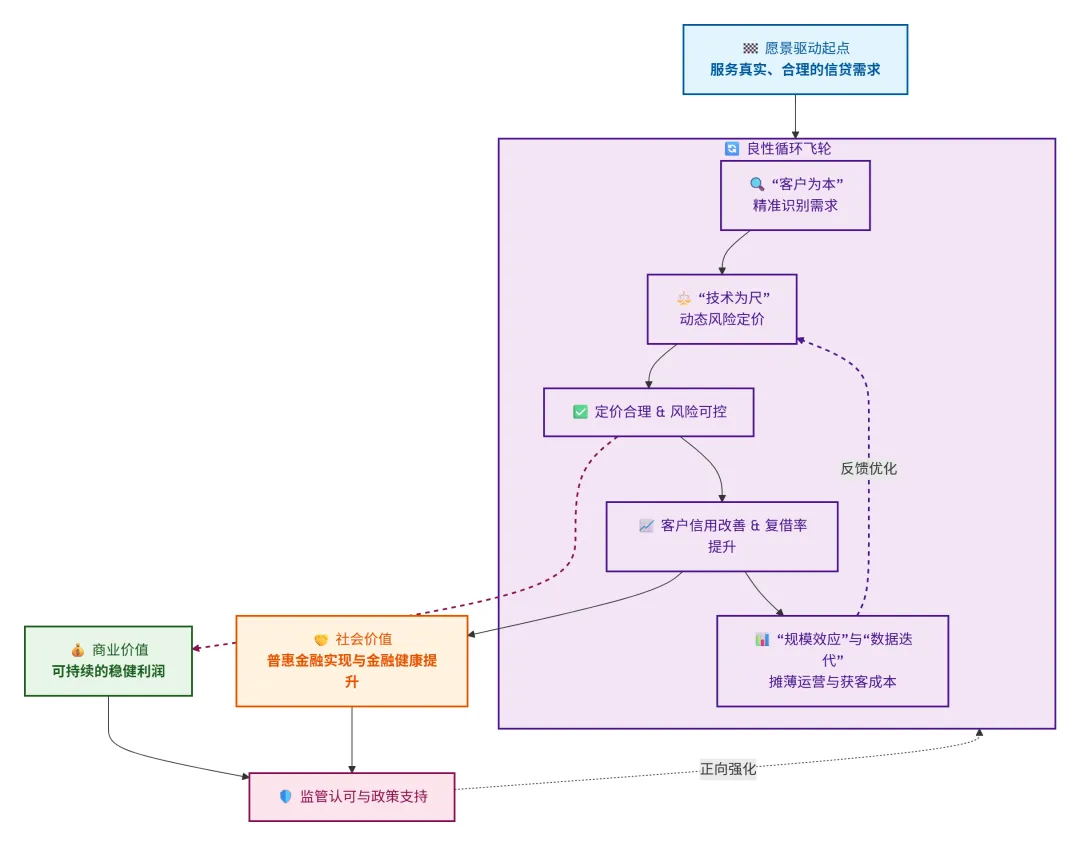

三、 迈向愿景驱动:构建普惠金融的良性飞轮

监管清退了乱象,但并未解答未来。行业的重生,必须从商业逻辑的源头进行重构——从“利润驱动”转向“愿景驱动”。这个核心愿景关键应是:

准确识别客户需求,不是单纯的流量收割

安全、高效地为传统金融未能充分服务的客群提供价格合理的信贷服务,不是单纯的追求用高定价实现盈利空间。

助力客户实现长期生产性发展推动客户复购,而不是用短期推动客户过度授信一次性耗光客户还款能力。

在这一愿景下,新的逻辑飞轮得以建立:

这一飞轮的四大支柱是:

客户为本:从“流量收割”到“客户共生”

技术为尺:从“高息覆盖”到“精准风险定价”

监管为锚:从“规避对抗”到“主动拥抱”

生态为翼:从“单一放贷”到“综合服务”

结语

网贷行业的潮起潮落,是一次关于金融初心的集体拷问。它用惨痛的代价证明,纯粹以利润为燃料的引擎,终将因过热而损毁。未来属于那些能将愿景刻入商业基因的机构——它们看到的不是一时的高息差,而是通过技术让金融普惠的阳光照进更多角落;它们计算的不是单笔交易的盈亏,而是如何与客户和社会共同创造长期价值。

从“高利旋涡”到“普惠活水”的转变,道阻且长,但行则将至。这不仅是商业模式的升级,更是一场金融向善的回归。只有完成这场回归,贷款业务才能真正成为滋养经济社会微观活力的健康血液,而非引发系统性风险与社会矛盾的病灶。