一、医美行业:彻底告别增值税免税时代

核心结论先明确:盈利性医美机构无增值税免税资格,自2025年起,需按“生活服务”类目全额缴纳增值税,别再误判免税啦!

1. 先分清:哪些医疗服务能免征增值税?

很多人混淆“医美服务”和“免税医疗服务”,其实免税有明确硬性条件,缺一不可:

- 机构资质:必须持有《医疗机构执业许可证》;

- 服务范围:仅限疾病诊断、治疗等非盈利性项目,且定价符合政府指导价(超指导价也不能免税)。

划重点:医美机构属于“盈利性美容服务”,完全不在免税范围内!

2. 政策依据&实务风险

✅ 政策支撑

- 《增值税法实施条例》第27条:明确医疗机构范畴,不包含盈利性美容机构;

⚠️ 实务风险提示

- 若机构同时有免税医疗服务和应税医美服务,必须分开独立核算,否则整体不得享受免税;

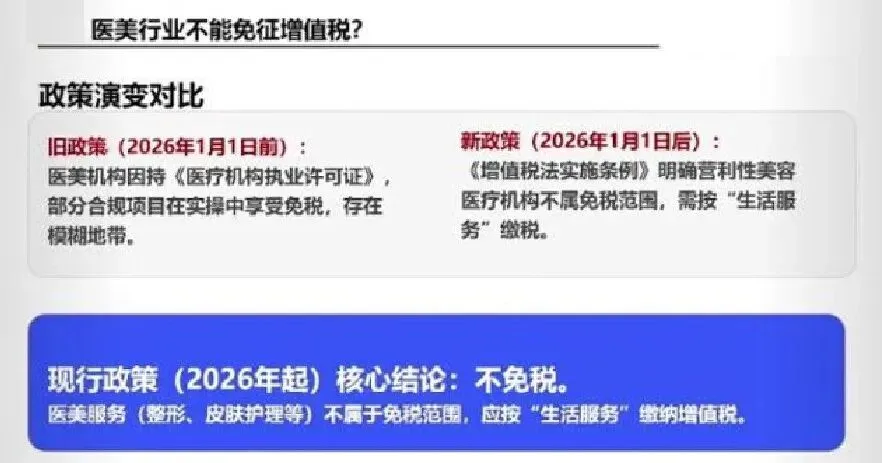

3. 政策演变对比(一眼看懂)