零食量贩行业深度报告:万店争霸与供应链革新的增长破局解读(47页附下载)

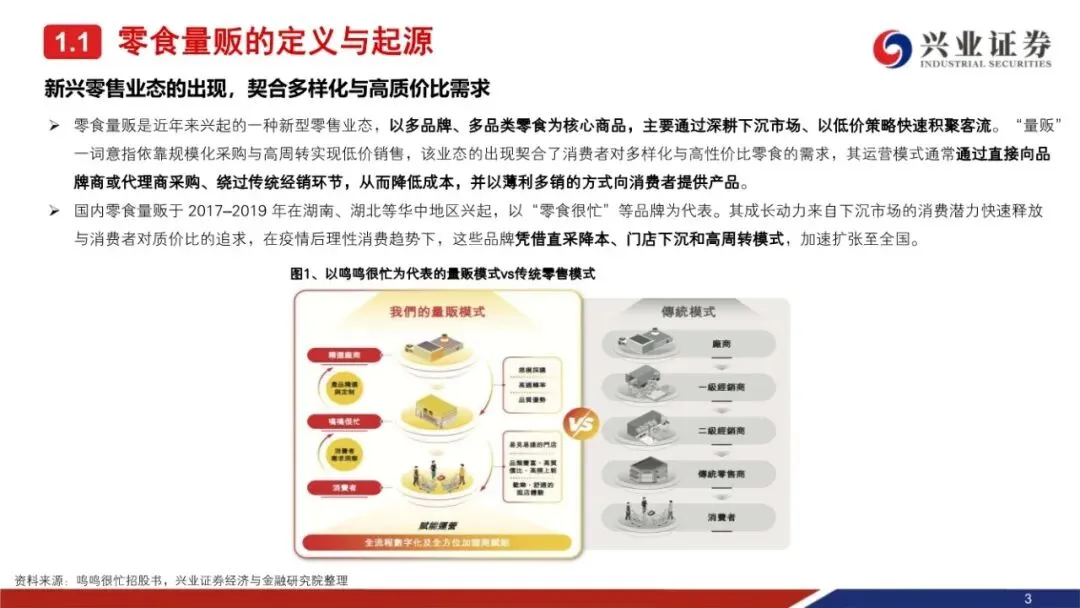

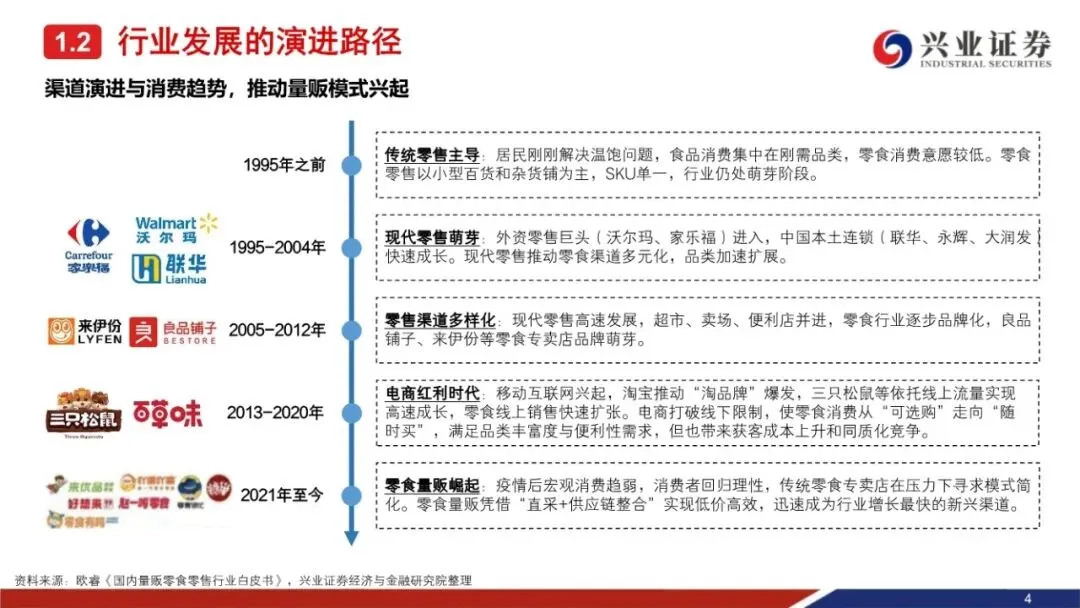

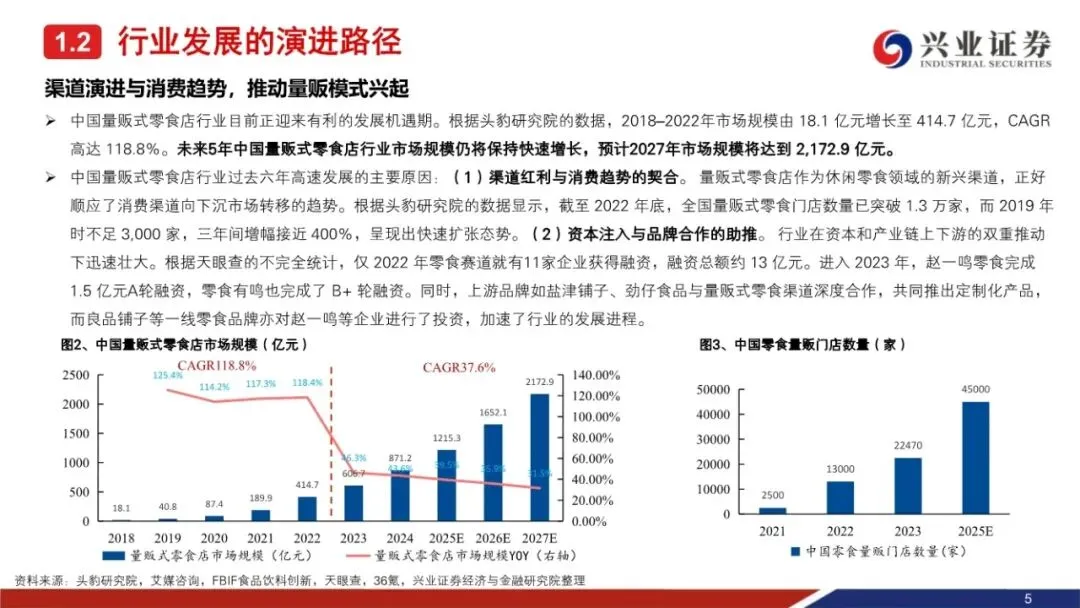

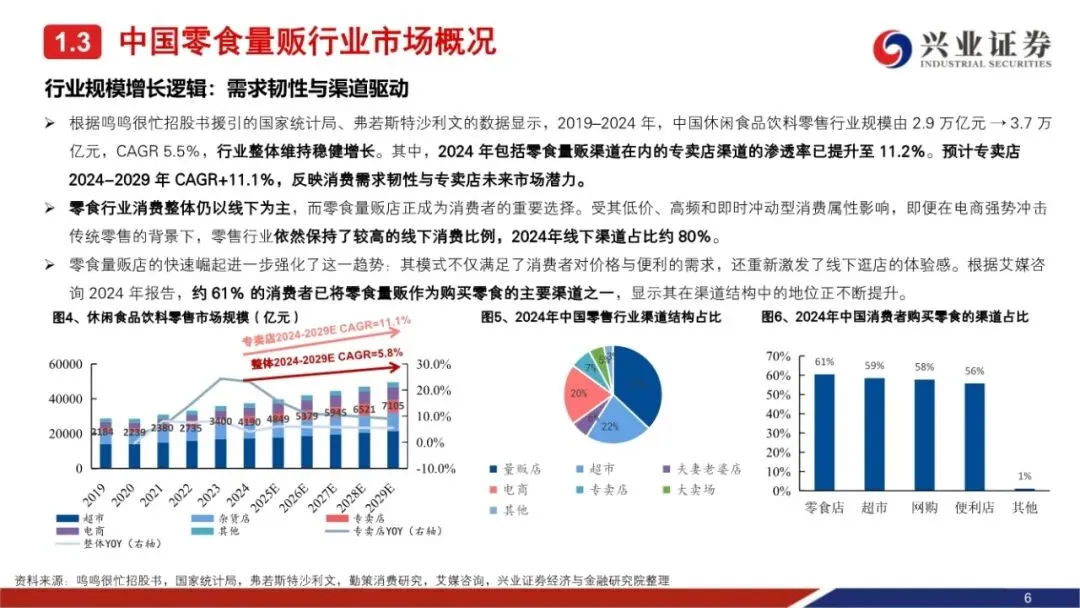

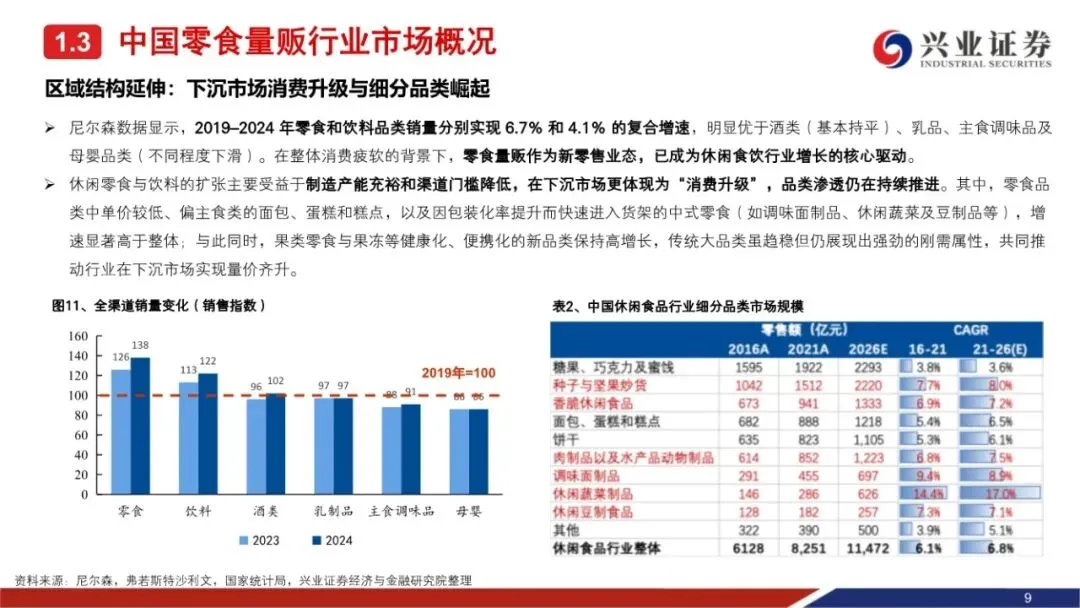

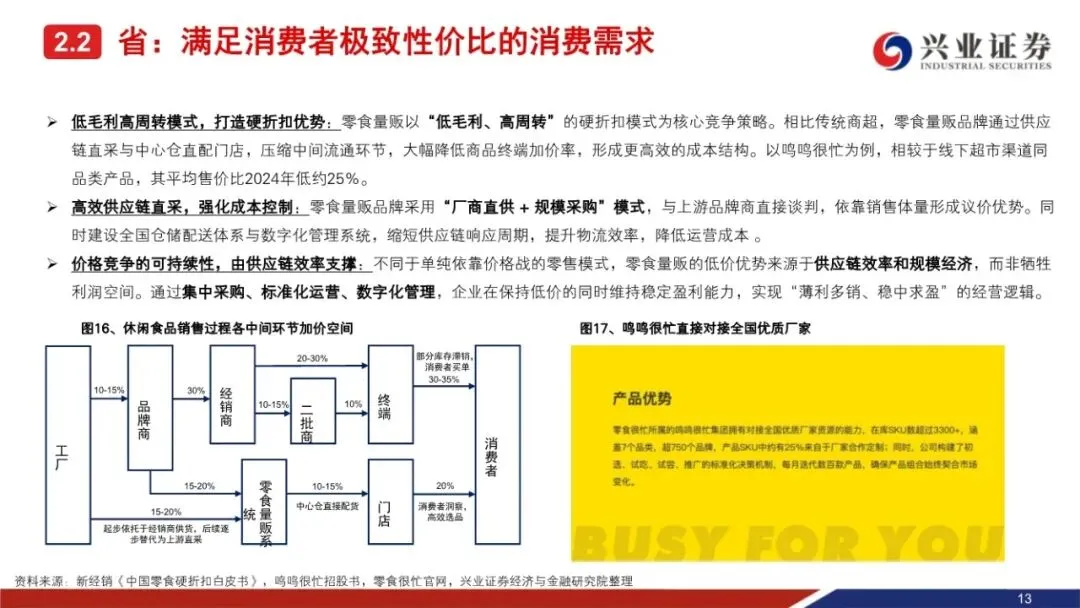

这份报告由兴业证券发布,系统剖析了中国零食量贩行业的崛起逻辑、竞争格局与未来演进路径。报告的核心论断是:零食量贩业态通过全链条成本重构,正在对传统零食零售渠道进行系统性替代。这不是简单的价格战,而是一场由"厂商直采+中心仓配送+少SKU高周转"构成的硬折扣效率革命。在消费K型分化与理性回归的大背景下,零食量贩精准匹配了下沉市场消费者"省(低价)、精(精选)、近(社区)、好(品牌)"四大确定性需求,成为零售赛道最具爆发力的业态创新。1995年之前:传统零售主导,零食消费以小型百货和杂货铺为主,SKU单一,行业处于萌芽阶段。1995-2004年:现代零售萌芽,沃尔玛、家乐福等外资巨头进入,联华、永辉等本土连锁快速成长,推动零食渠道多元化。2005-2012年:零售渠道多样化,超市、卖场、便利店并进,良品铺子、来伊份等零食专卖店品牌萌芽,行业逐步品牌化。2013-2020年:电商红利时代,三只松鼠、百草味等"淘品牌"依托线上流量爆发式增长,零食消费从"可选"走向"随时买",但也带来获客成本上升与同质化竞争。2021年至今:零食量贩崛起。疫情后宏观消费趋弱,消费者回归理性,传统零食专卖店在压力下寻求模式简化。零食量贩凭借"直采+供应链整合"实现低价高效,迅速成为行业增长最快的新兴渠道。这一演进轨迹清晰显示:每当渠道效率出现代际跃升,行业格局就会发生根本性重塑。零食量贩正是当前效率最优解。零食量贩行业正处于高速扩张期。2018-2022年,市场规模从18.1亿元增长至414.7亿元,年复合增长率高达118.8%。预计2027年将达到2172.9亿元,未来五年保持37.6%的复合增长率。门店数量呈现更惊人的扩张速度:2019年不足3000家,2022年突破1.3万家(三年增幅近400%),2023年达2.2万家,预计2025年将达4.5万家。需求端:下沉市场消费潜力快速释放,消费者对质价比的追求日益强烈。2024年约61%的消费者已将零食量贩作为购买零食的主要渠道之一。供给端:资本大量注入(2022年零食赛道11家企业获融资约13亿元),上游品牌(盐津铺子、劲仔食品等)与量贩渠道深度合作,共同推出定制化产品,良品铺子等一线品牌也进行投资布局,加速行业发展进程。零食量贩的崛起并非偶然,而是对消费痛点的精准回应,可归纳为"省、精、近、好"四大维度:零食量贩通过比商超低约25%的价格建立核心吸引力。其价格力并非来自补贴,而是源于供应链效率:厂商直供+规模采购+中心仓直配,剔除传统经销体系的层层加价;现款结算、免进场费、直接让利,将渠道成本和利润优势充分转化为消费者可感知的价格红利。单店覆盖坚果、烘焙、饮料、日化等核心品类,SKU控制在1800-2000个(约为同等规模商超的两倍),通过"高频上新+爆款打造"策略,每月推出数百款新品(网红零食、季节限定),既保持产品新鲜度,又通过高复购率单品提升整体销售效率。门店多布局在社区、县乡和居民日常生活圈,贴近消费者出行路径,满足高频、即时、小额的购买需求。依托数字化选址与点位优化,在覆盖率与租金之间保持平衡,形成"顺路买、随手买"的消费习惯。采用直采模式与核心供应商直接合作,建立质量监测机制,从源头到流通过程把控产品质量,有效规避"临期品"和"山寨货",以品质保障赢得消费者信任。零食量贩本质是"低毛利×高周转"的硬折扣模型,与软折扣(如好特卖)形成鲜明对比:硬折扣(零食量贩):通过精简SKU和厂家直供重构供应链,赚取"效率的钱"。毛利率约18%,依靠极高周转效率实现盈利,是一种对运营能力要求极高的系统性效率革命。软折扣(品牌折扣店):利用大牌临期尾货作为流量入口,同时引入自有品牌保证毛利与供给稳定性,毛利率25%-35%,本质是动态选品与探索性消费驱动的流量生意。少SKU×高周转:刚需+头部品牌低价引流,白牌/散称承接利润。SKU收敛、宽面陈列、按销量回补,减少滞销与损耗,把运营效率转化为更低的终端加价率。中心仓直配:与上游厂商直采+中心仓直配,压缩经销层与返利链条;现货现结、减免入场/条码/陈列等费用,到店成本更可控。轻资产小店型:社区/街边小店配合标准化SOP,租金、人力等固定费用轻,坪效与人效更高;模型简洁、易复制,便于快速规模化。数据驱动动销:以消费者洞察+动销数据指导选品、上新与代换,提高选品效率与管理效率。现款直采:相比传统商超40-60天的账期,零食量贩20天左右的应付账款周转天数,以"准现金"结算模式换取供应商的额外让利。规模效应:万店规模带来超级议价权,单一SKU采购规模可观,结合"快进快出"的高周转能力,形成"周转越快—进货越便宜—价格越低—规模更大"的良性循环。在日均GMV约1.46万元、综合毛利率18%的基准假设下,零食量贩门店可实现9%的净利率,投资回收期仅需1.5年。这一净利水平甚至优于许多高毛利的传统零售业态,充分证明了效率才是硬折扣模式最核心的护城河。若因区域门店密度过高导致分流,日均GMV从1.46万元下滑至1.2万元,回报周期将从1.5年激增至2.3年。若行业竞争加剧引发价格战,综合毛利率跌破16%,单店回本周期将普遍拉长至2年以上。若出现"流量下滑+价格战"的双重挤压(日均GMV跌至1.0万元且毛利率降至15%),回本周期将突破10年,单店模型实质性失效。这意味着行业下半场的竞争焦点将从开店速度被迫转向单店质量与精细化运营。鸣鸣很忙集团:由"零食很忙"与"赵一鸣零食"于2023年11月战略合并而成。截至2025年中,门店达16783家,覆盖28个省份,67.2%门店位于三线及以下城市,县城覆盖率约66%。2022-2024年营收复合增长率203%,经调整净利率提升至3.7%。万辰集团:通过收购好想来、来优品、吖嘀吖嘀、陆小馋、老婆大人等多个区域品牌快速整合,2025年中门店达15365家,长三角和华北地区为优势区域。两大龙头双双突破万店规模,拉开了与追随者的差距。规模效应带来双重护城河:一是对上游议价权的极致获取,通过集采进一步压低采购成本;二是通过现款直采、中心仓直配、轻资产运营等机制,构建"规模-成本-价格"的良性循环。行业已进入以能力为核心的竞争阶段,供应链、成本控制与精细化运营成为决胜要素,中小品牌面临生存压力,强者优势将进一步扩大。品类边界扩张:从"休闲零食"向"全品类硬折扣"进化头部品牌正积极通过"零食+"策略寻找第二增长曲线。万辰集团推出"来优品省钱超市",鸣鸣很忙推出"赵一鸣省钱超市",零食有鸣开设"批发超市",引入水饮、乳制品、短保面包、粮油调味、日用百货甚至低温冻品,SKU数量扩容至3000个以上。这种跨品类扩张不仅提升了门店客单价,更大幅增强了消费者的购物频次与粘性,实现从"偶尔买零食"到"日常补给站"的消费心智占领。未来扩张将不再是同质化小店的简单复制,而是"大店(折扣超市)+小店(标准店)"的组合拳。在核心商圈和高密度社区开设"省钱超市"大店,提升单店坪效上限;在下沉县域继续加密标准店,实现对不同层级市场的立体覆盖。对标全球硬折扣龙头(ALDI自有品牌占比超90%,山姆/Costco超20%),自有品牌将成为提升综合毛利率的核心抓手。鸣鸣很忙推出"红标+金标"双体系,万辰集团打造月销过千万的自有品牌大单品,通过与头部工厂深度绑定,在烘焙、肉脯、果干等高毛利品类重点发力。极致效率驱动:平均价格低于超市约25%,库存周转天数仅11.7天(行业领先水平),验证"低毛利高周转"模型的稳健造血能力。下沉市场深耕:67.2%门店位于三线及以下城市,58%门店渗透至县城及乡镇,覆盖1224个县,县城覆盖率66%,构建极深的渠道护城河。加盟体系稳健:2022-2025上半年加盟店闭店率分别为1.70%、2.32%、4.16%、0.89%,远低于实体零售行业普遍10%以上的关店率,验证单店模型的强生命力。加盟商高度认可:人均持店数从2022年的1.91家提升至2025上半年的2家,老加盟商"复购"开设二店、三店的意愿强烈。客户结构分散:前五大加盟商贡献收入占比仅1.2%,最大单一客户占比仅0.3%,大幅降低对大客户的依赖风险,保障总部对渠道的绝对话语权。行业竞争加剧:随着头部品牌加速全国化扩张,行业进入存量博弈阶段,区域性价格战或针对加盟商的补贴力度加大,可能导致短期毛利率与净利率承压。拓店速度与门店表现不及预期:核心城市商圈饱和度提升及优质铺位稀缺,可能导致新开门店速度放缓;门店密度过高可能产生同品牌"自食效应",导致单店坪效与盈利能力下滑。食品安全与质量管控:涉及供应商众多且门店分散,若供应链环节或加盟门店出现严重食品安全事件,将对品牌声誉及整体经营产生重大不利影响。下沉市场消费力波动:业态高度依赖下沉市场的流量红利,若宏观经济波动导致目标客群的消费信心或购买力显著下降,将直接影响同店增长表现。此外,跨品类扩张也面临挑战:SKU激增可能稀释集采优势,生鲜短保产品增加损耗风险,日化百货的陈列逻辑与零食截然不同,对组织能力是全新考验。效率是终极护城河。在消费理性化时代,谁能通过供应链重构实现"同质更低价"或"同价更高质",谁就能赢得消费者。零食量贩的崛起不是价格战的胜利,而是效率革命的必然。规模是效率的前提。万店规模不仅带来采购议价权,更重要的是摊薄了仓配固定成本,支撑了数字化投入,形成了网络效应。双寡头格局一旦形成,后发者难以追赶。下沉市场是战略纵深。当一二线城市流量成本高企、竞争白热化,下沉市场成为增量蓝海。零食量贩的成功,本质是"农村包围城市"战略在零售领域的再现。从渠道商到品牌商是终极跃迁。当渠道效率做到极致,向上游延伸、打造自有品牌,是从"赚差价"到"赚全产业链利润"的关键一跃,也是对抗上游品牌商议价的终极手段。零食量贩行业的演进,是中国零售业从"流量红利"向"效率红利"转型的缩影。在K型分化的消费时代,极致效率不仅是生存之道,更是破局增长的唯一路径。部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。

如何快速获取相关资料?

如何快速获取相关资料?