AI总结版:

一、疤痕效应具有跨市场共性,但周期异质性。A股2015年股灾与美股2000年科网泡沫后,高估值板块均遭遇长期折价,价值风格持续占优三至五年;而商品市场因交易节奏更快、杠杆更高,疤痕修复周期显著缩短,JM限仓与AU急跌后的反弹窗口以天/周计,而非年。

二、交易层面诱发的下跌创造结构性机会。JM限仓与AU提保+流动性抽离均非基本面证伪,而是监管与资金行为的短期冲击。当波动率高位回落、叙事逻辑未被打破时,前高下方存在做多空间,但需警惕疤痕记忆对反弹高度的软约束。

——分割线——

上周五晚和朋友吃饭的时候,AU/AG的大跌让我们想起来去年年中JM限仓之后接近天地板的行情,今天做个简单的复盘和对比。在复盘之前我们先引入一个概念:疤痕效应。

疤痕效应指的是指过去经历的重大创伤或危机事件,在事件结束后仍对个体、群体或社会产生长期的、持续性的负面影响。

而在投资中的疤痕效应则指的是投资者因过去重大亏损或创伤性市场事件,导致长期改变风险偏好、决策模式或资产定价逻辑的现象,属于行为金融学的概念。

第一张图:我们去看2010-2020十年中不同市盈率指数的走势表现。

2010-2014之前:高/中/低估值指数的数值分位走势呈现出强相关性,高估值指数的数值分位长期低于中低估值;

2014-2015年的杠杆牛行情中,“互联网+”成为政策扶持的核心风口,“大众创业、万众创新”的浪潮推动资金向科技题材集中,叠加场外配资规模突破2万亿,高市盈率的小市值个股被资金快速推高,指数层面,高市盈率指数跑赢中低市盈率指数。

2015年6月,监管层清理场外配资后,高市盈率个股回调更为剧烈,指数层面跌幅接近70%,低市盈率指数回调50%左右。

2017年的蓝筹白马行情中,资金从"故事驱动"转向"确定性溢价",低市盈率指数明显跑赢高市盈率指数。即使流动性宽松,成长股也再难获得2015年前的估值容忍度。

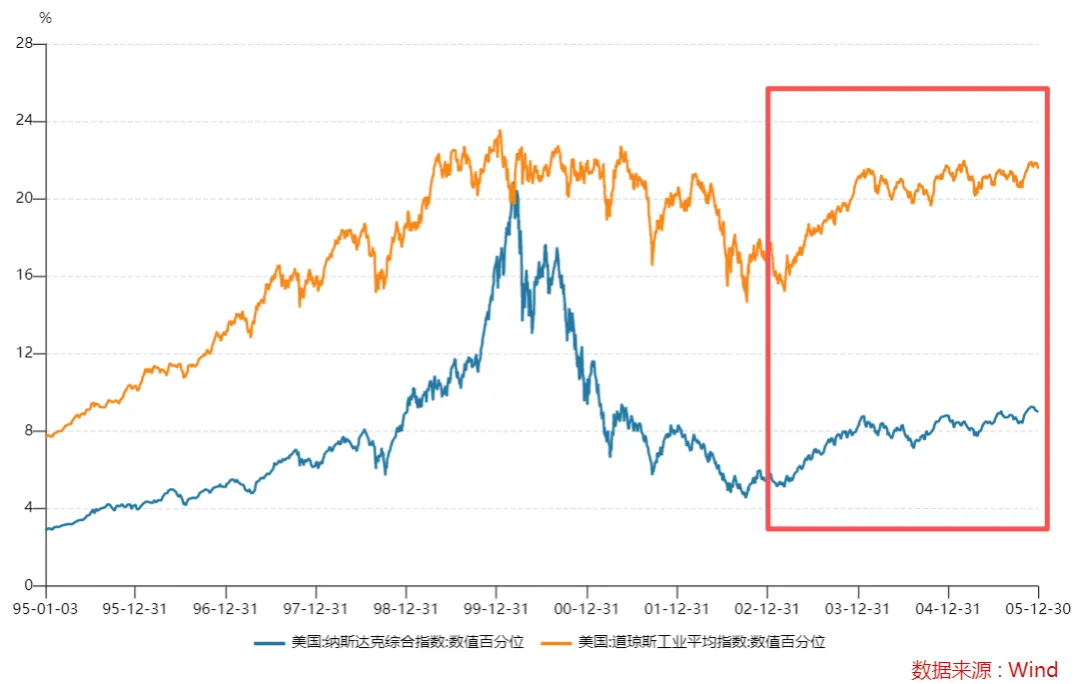

第二张图我们来看美股:

这张图是2000年美股科网泡沫期间纳指(科技&成长风格)与道琼斯工业指数(金融&消费/价值风格)的走势,整体情况和15年的A股类似,在2003-2005年分子端企业盈利修复,分母端流动性宽松的背景下,纳斯达克指数回升幅度明显弱于道琼斯工业指数,价值风格持续占优,直到2007年才开始平衡。

第三张图我们来看消费:

(看完了吗?看完了就行,这张图没解释)

最后总结一下:与简单的"风险厌恶"不同,疤痕效应具有持续性(长期存在)和非对称性(对亏损记忆远大于盈利)。

——分割线——

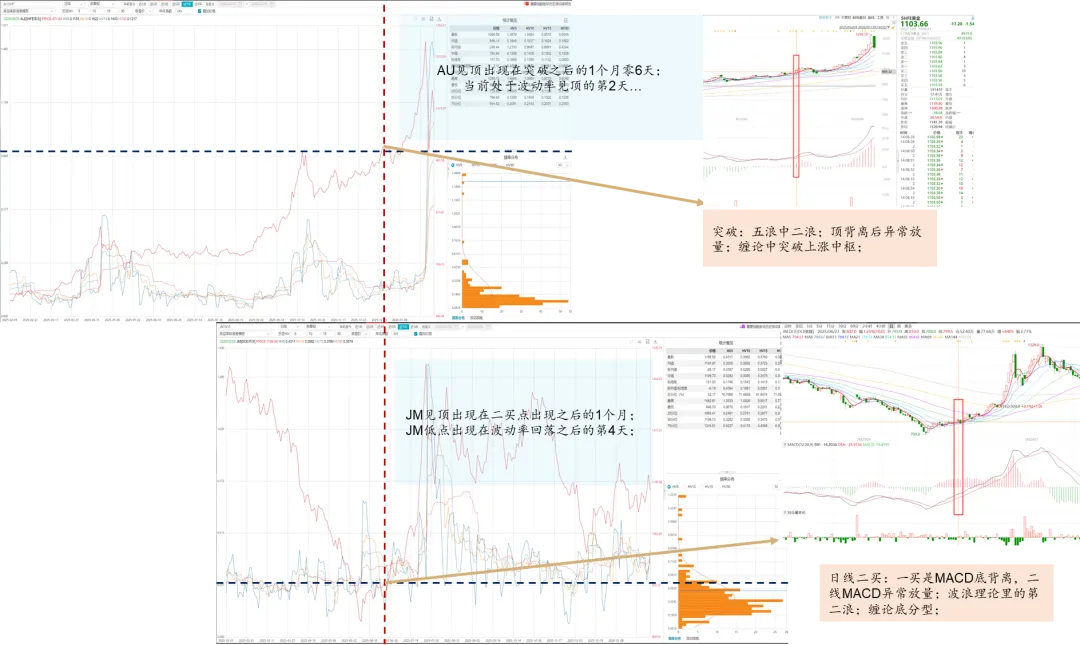

从上涨时间上来看:JM在日线二买出现后涨了一个月;AU在突破后涨了1个月零6天;从上涨幅度上来看:AU累计涨幅+26%;JM累计涨幅+36%;从叙事逻辑上来看:JM是反内卷+PPI转正的叙事逻辑;AU是去美元化的叙事逻辑;二者的共同特点是短期证伪有难度。从下跌的导火索来看:JM是限仓(快买!再买抢不到筹码了!),而AU是微软抽水商品市场流动性+交易所提保+沃什交易;从这个角度来看:下跌的诱因都不是基本面逻辑的崩坏(我们在下一篇再聊一下为什么沃什主张“降息+缩表”没有带来长线逻辑的崩坏),而是交易层面的诱导。那么站在当下,从涨跌同源的角度来看,如果我们按照上一轮JM的走势来看,当前波动率还处于高位,大概在1-2天内才会找到本轮回调的低点(不一定低于前低,但是一定会有一波回调)(笔者在写本文的时候2.5号的夜盘还没开盘,但是今晚已经兑现了),后续降波之后会有重新做多的机会。至于高度:这也是我们为什么在上文会提到疤痕效应的原因,商品的交易节奏会比股票市场快很多,疤痕效应的周期相对也会短一些,预计下一轮反弹的高度大概率在前高-6000美元区间(大概率不会破前高,但不排除假突破诱多),之后大概会有1-2月的盘整期。最后回到大A,上周五说的已经兑现了一半了,另外一半是否会兑现呢?