AI小二 | 巴斯夫上调亚太区TDI价格11%,化工也到了拐点时刻吗?

2月5日,巴斯夫宣布上调亚太地区(不含中国大陆)地区的TDI产品价格11%。近年来海外多地TDI装置因环保标准升级、运行成本高企等因素陆续关停或减产,印度GNFC、韩国韩华等企业装置频繁临停。2026年1月全球TDI装置停车检修总量占全球总产能的24%,海外市场供应缺口持续扩大。而此次巴斯夫海外调价,部分媒体解读为当前全球TDI产业格局的重构。那么,在海外成本压力与供应收缩将长期存在的大背景下,中国TDI产业凭借产能、成本与产业链优势,全球市场话语权今年来也持续提升。那么中国化工行业真的迎来了拐点时刻吗?

2月5日,巴斯夫宣布上调亚太地区(不含中国大陆)地区的TDI产品价格11%。近年来海外多地TDI装置因环保标准升级、运行成本高企等因素陆续关停或减产,印度GNFC、韩国韩华等企业装置频繁临停。2026年1月全球TDI装置停车检修总量占全球总产能的24%,海外市场供应缺口持续扩大。而此次巴斯夫海外调价,部分媒体解读为当前全球TDI产业格局的重构。那么,在海外成本压力与供应收缩将长期存在的大背景下,中国TDI产业凭借产能、成本与产业链优势,全球市场话语权今年来也持续提升。那么中国化工行业真的迎来了拐点时刻吗?将这个问题问一下AI小二,首先,2026年哪些化工细分行业值得关注?

2026年化工行业将呈现“传统领域周期修复”与“新兴赛道高速成长”并存的格局,核心投资机会聚焦于供给格局优化、需求确定性高且具备国产替代潜力的细分领域。 行业在“反内卷”政策引导下,资本开支放缓,供需结构改善,为周期性品种的盈利修复奠定了基础;同时,新能源、电子、生物制造等新兴产业催生了高端材料的爆发性需求。小二将核心细分赛道梳理如下:

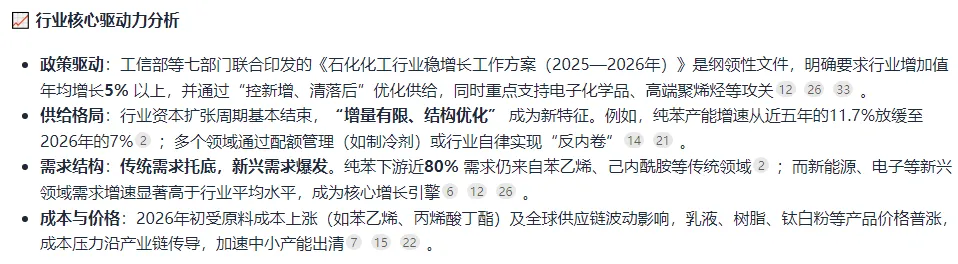

对应的行业核心驱动力分析:

① 目前化工处于哪个阶段?

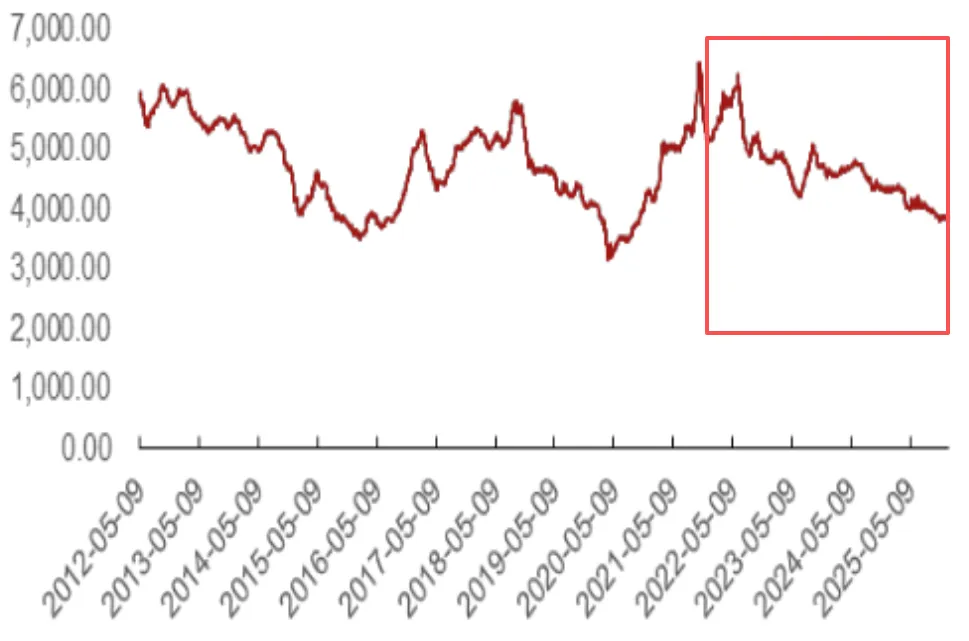

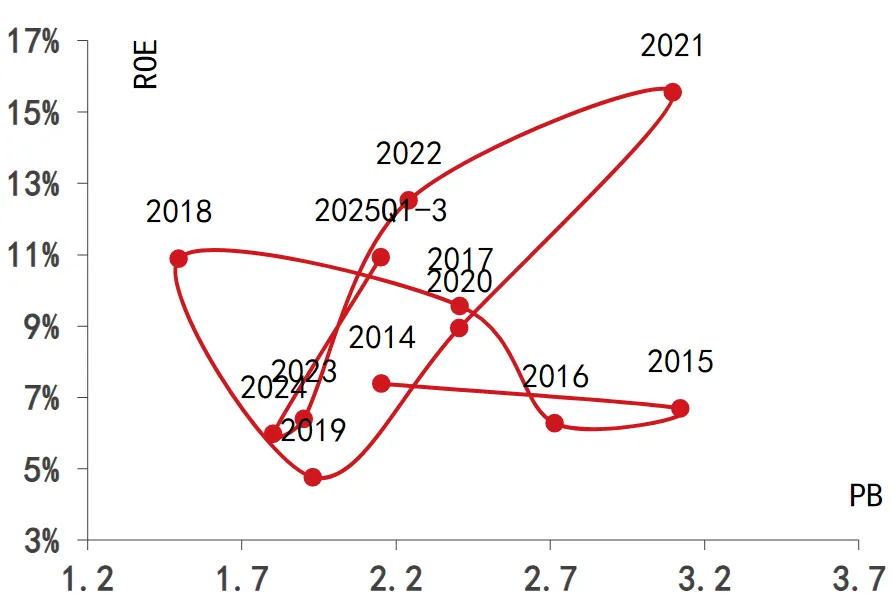

当前化工行业正处于长达四年的下行周期底部,多项指标显示行业已基本触底,2026年有望成为周期反转的转折点。从价格指标来看,中国化工产品价格指数(CCPI)在2025年12月31日报3930点,较2021年的高点下降39%,处于近五年百分位的23%,表明行业已进入历史低位区间。从盈利指标分析,2025年前三季度基础化工板块实现归母净利润1127亿元,同比+7.5%,显示板块已初步企稳。更为重要的是,行业资本开支同比下降18.3%、自2023年四季度以来已连续七个季度负增长,我们用在建工程/固定资产、资本开支/营业收入两个指标来刻画化工产能周期的位置,预示供给扩张阶段已告段落,迎来拐点。② 高景气度细分化工资产有哪些?

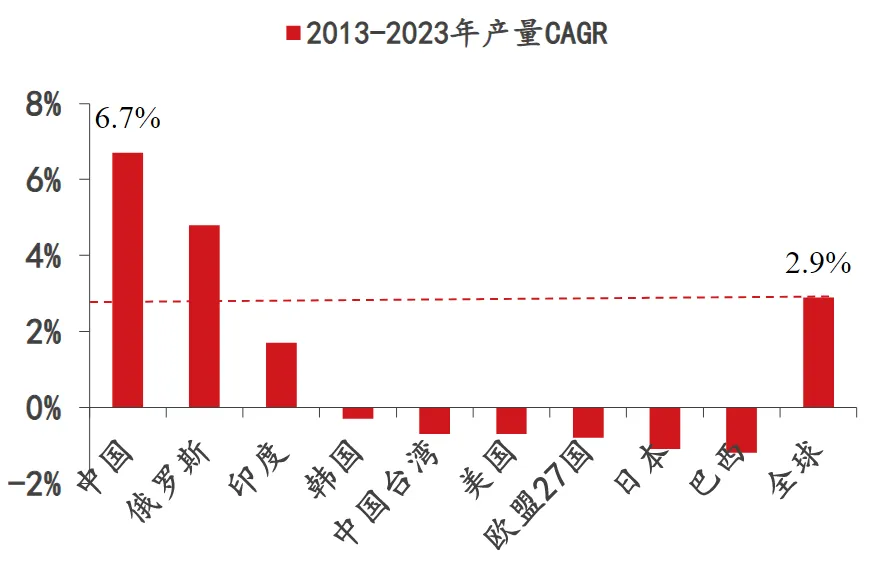

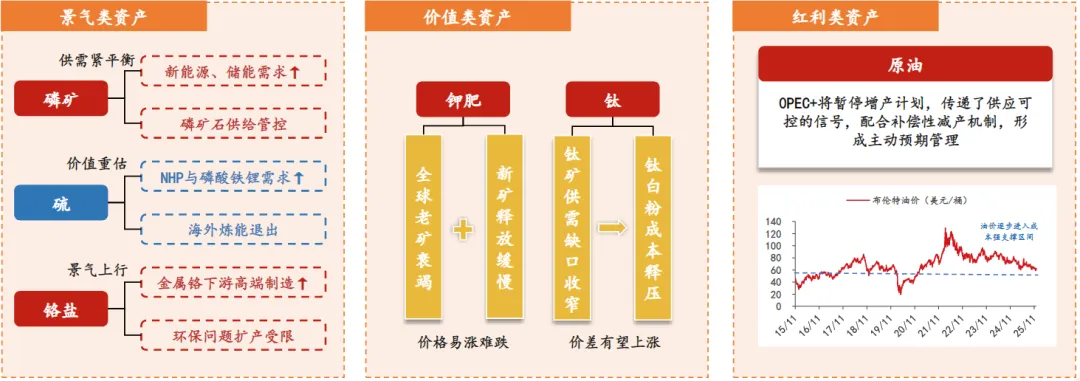

由于全球政经格局的深刻裂变,叠加科技革命带来需求结构升级,正推动资源品从传统的“周期商品”属性向“战略资产”属性蜕变,其定价逻辑或发生根本性转变。图:2013-2023我国化工品产量CAGR全球领先此外,再通胀路径将沿“资源品-中间原料-终端化学品”的链条传导,新一轮周期中资源类化工品有望凭借供给刚性率先涨价。以下三类资产值得关注:①磷:磷酸铁锂受益于新能源与储能需求高速增长,叠加国家对磷矿石供给管控限制,磷矿有望延续供需紧平衡态势。②硫:海外炼能退出与NHP与磷酸铁锂带动需求,全球供给缺口难补,此外我国国态电池技术路线逐渐收敛,硫资源战略价值有望重估。③铬:AI数据中心燃气轮机、商用飞机发动机等高端制造需求的爆发,景气度持续上行。④钾:全球老矿衰竭与新矿释放缓慢背景下钾肥价格易涨难跌。⑤钛:上游钛精矿供需缺口预期收窄,中游钛白Fen环节有望成本释压。红利类资产:⑥原油:0PEG+将暂停增产计划,传递了供应可控的信号,配合补偿性减产机制,形成主动预期管理。如果你也想深入研究某些主题或某类资产,欢迎来问聪明的AI小二~

AI小二网页版,“码”上使用

AI小二 App端,点击左下角“阅读原文”

AI小二 App端,点击左下角“阅读原文”

风险提示:上述案例仅作参考之用,不作为任何投资决策或者投资建议,据此操作,风险自负。