促销结果不尽人意

2月4日,涤纶长丝工厂再度优惠促销,但最终白天达成的实际平均产销仅有31.1%,,较前一交易日收盘数据提升11.4%,促销的效果不佳,夜盘部分工厂扩大优惠幅度,涤纶长丝龙头企业局部工厂产销数据适度好转,但整体工厂产销好转幅度有限。

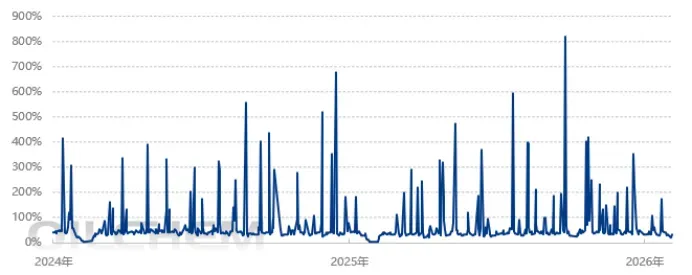

2024-2026年国内涤纶长丝产能利用率趋势图

只有一小部分纺织企业选择刚需补货,几乎没什么大单,大部分的纺织企业要么已经放假了,要么继续维持观望,春节前聚酯工厂想要通过促销手段来最后降一波节前库存的打算还是落空了。

而本周以后,几乎所有的织造企业都将进入放假状态,也基本不太会再有采购涤丝的动作,因此未来一段时间,到春节放假回来,聚酯工厂涤纶长丝都将进入持续积累库存的阶段。

织造企业备货谨慎

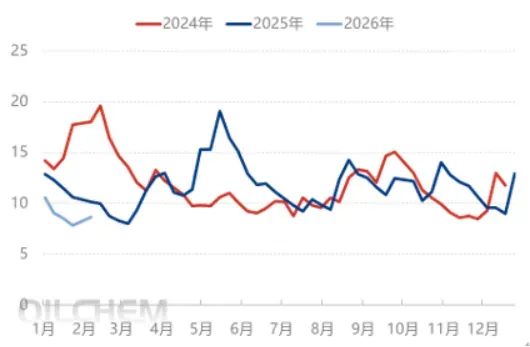

近期来看,涤纶长丝市场业者谨慎心理占据明显上风,对于涤纶长丝现货采购意愿不强。虽下游加弹以及终端织造存在部分工厂适度囤货备料现象,但整体备货力度有限。并且伴随着春节的临近,加弹以及织造负荷已经快速下滑,进入本周后放假力度更是加大,在终端陆续停机,以及业者整体对于后市预期相对谨慎的局面下,大多数终端工厂已经停止采购。下游客户采购谨慎的直接体现在目前国内织造工厂原料(涤纶长丝)库存天数已经处于近几年的低位水平了,截至本周四的数据显示,终端织造企业原料(涤丝)库存平均水平为8.66天左右,相较于2025年和2024年同期均有所下滑。

2024-2026年织造工厂原料库存天数走势(天)

聚酯工厂亚历山大

但如此一来,聚酯工厂所面临的库存压力就比较大了。

考虑到节前因为聚酯链期货被大幅炒作上涨,导致涤纶长丝出现约7%的涨幅,而随后期货出现回调,但涤丝价格下跌却非常有限,下游判断涤丝未来仍存在一定的下跌空间,加剧了市场的观望情绪。

另一方面,今年下游织造企业在春节期间普遍放假较早,且开工较晚,假日的产能空窗期较往年会更久,而在这段下游生产的空窗期,同样也是原料购买的空窗期。

截至本周四,中国聚酯行业周度平均产能利用率为79.26%,较上周下降了2.55个百分点;而与此同时全国织造平均开机率仅维持在3成左右。

从现在开始算起,到春节假期结束企业陆续开工的这段空窗期内,涤纶长丝工厂库存预计平均还会增加15-20天,短期来看库存压力还是不小的。

当然,2026年是一个黑天鹅频发的年份,像原油这类大宗商品会跟随地缘局势的变化而产生剧烈波动,在中国人民都在欢度春节的时候,世界又会发生什么事件最终波及到涤丝价格也未可知。