市场观察 | 行业投资 | 投研精选

重要提示:本系列文章为微信公众号【艾文大叔的投资笔记】特邀资深市场人士【后退的发际线】原创。因为资深,所以发际线后退。此信息仅作为交流之用,在任何情况下,其中的信息或所表述的意见并不构成对任何人的投资建议。

周市场回顾与展望

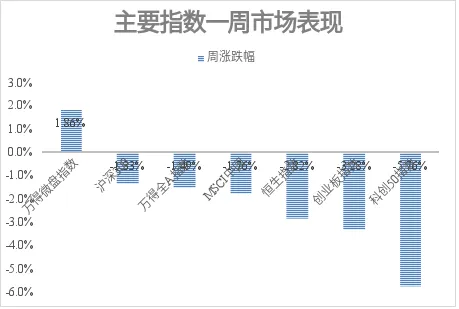

1、整体市场表现:

2、本周要闻点评:

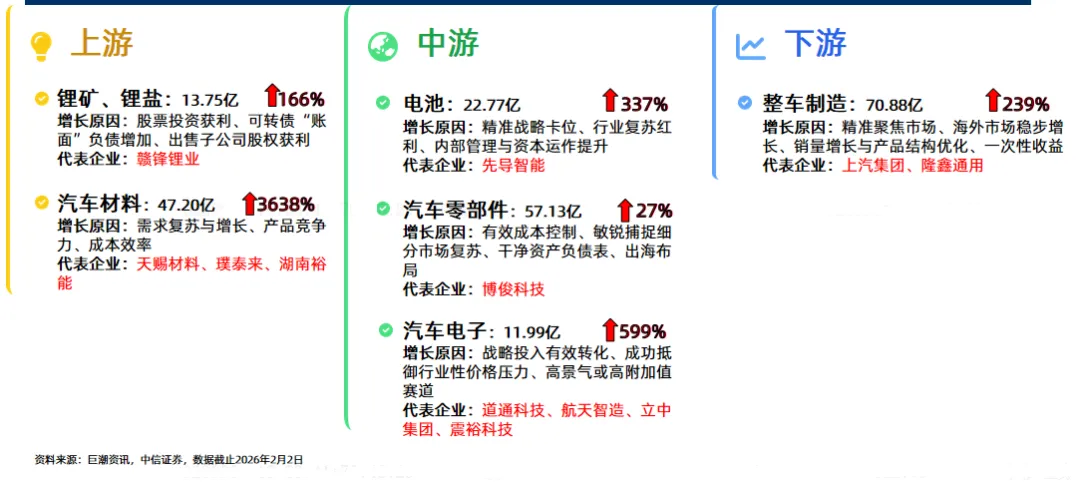

从产业链角度看2025年汽车板块上市公司业绩

截至1月30日,沪深两市已预披露年报业绩的2000+家上市公司,从产业链上下游角度来看汽车产业链,已披露年报预告的77家上市公司合计归母净利润310亿元,同比增幅1140+%。

增幅比较大的原因之一是龙头公司上汽集团因基数低、一次性损失计提同比缩小,导致2025年归母净利润大增80亿左右,进而影响整个产业链的净利润水平。

上游:锂矿锂盐环节、汽车材料(电池材料为主)归母净利润增速最快、规模可观。原因大致是2025年新能源汽车及储能市场(特别是国际市场)快速发展,带动锂电池正极材料需求增长,且出现了结构性供应紧缺;并且下半年主要原材料碳酸锂价格回升,带动相关企业盈利持续增长。

中游:分化明显。特别是在电池环节,储能电池、动力电池领域的企业受下游需求拉动(包括AI产业相关需求)利润增速可观,但从事铅蓄电池、碱性电池,与传统产业相关的公司如野马电池、万里股份等,则净利润增速下滑甚至经营亏损。

这种分化汽车电子环节和汽车零部件环节表现也很明显。比如从事车用电子的公司黄山谷捷、威帝股份等均表示:受行业市场竞争激烈、产品价格下降、原材料涨价等因素影响,公司归母净利润同比大幅下滑;也有持续推进技术迭代和产品创新、通过并购令公司业务范畴扩大进而推动利润持续走高的通达电气。

下游:整车制造环节,除上汽集团外,规模较大的几家车如江淮汽车、北汽蓝谷企年报表现一般,净利润预计减亏。

下周市场展望

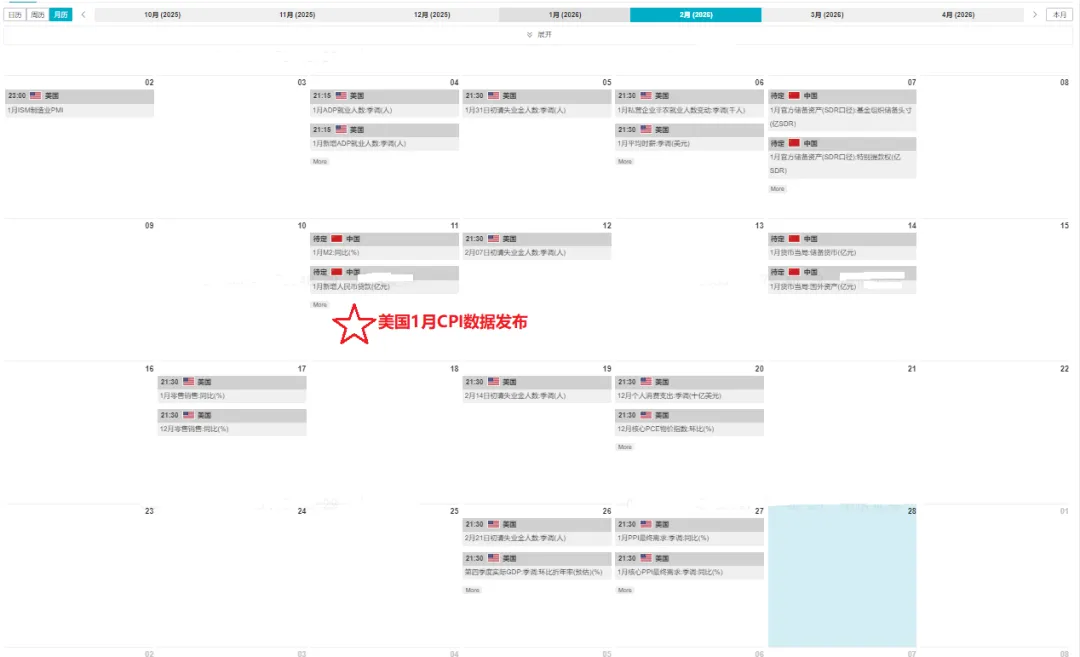

1、宏观日历

2月重点上市公司年度业绩预告情况。

2、后市交易展望:

本周行情总结:有惊无险。但外围已经在复制25年11月中旬全线资产杀跌的行情。港股本次似乎也受到A股的影响,走势相对稳健,或许与前期恒科大幅超跌有关。

春季行情已接近尾声,行情边走边看,做好应对。

2025年2月仓位管理建议:半仓

3、投资机会和风险提示:

1)投资机会提示:

红圈为看好标的。更看好产业链之中的下游应用、科技制造两大板块。

2)投资风险提示:

暂无。

观点

中信证券 游涨价对汽车影响几何?

▍核心观点节选

2026年开年,汽车行业受存储、动力电池、上游资源品等原材料超预期涨价影响,一季度利润率面临压力,我们对上述影响做了详细分析。

存储涨价因AI超级周期挤占需求,持续时间可能贯穿全年,对智能汽车成本影响刚性、但幅度大概率小于1%;电池由碳酸锂涨价也面临成本提升,我们测算2026年全年平均单车成本提升约3000元,不过由于碳酸锂价格传导有缓冲,且主机厂对带电量具有一定主动调节性,该影响并非刚性;铜铝涨价由上游资源品价格异动影响,单车平均增加成本约2000元,久期难以判断;

另外,套期保值可部分对冲影响。建议关注成本转嫁能力强、产品结构优、全球化布局领先的整车企业。

免责申明:在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,股市有风险,投资需谨慎。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?