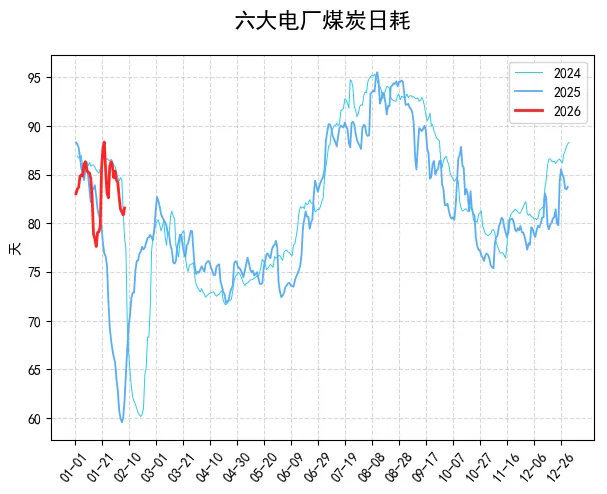

【产地情况】:煤炭行情有点分化,整体还是偏弱势但有零星小涨。山西、陕西、内蒙这些主产区,大部分煤矿都响应就地过年号召没放假,正常产煤,但下游买涨不买跌的情绪特别浓,都是按需少量采购,煤矿就算大幅降价,销量也没怎么起来。而且现在司机提前放假过年,公路、铁路运力都比较紧张,煤矿站台的库存越积越多。不过也有例外,比如内蒙金鸡滩煤矿,今天中午12点起,混煤、精煤、块煤都上调了10元/吨,混煤卖到540元/吨,精煤640元/吨;甘肃平凉崇信县的五举煤矿,6000卡低硫精煤反而下调25元/吨,现汇含税价565元/吨,整体就是涨跌互现但大趋势偏淡。

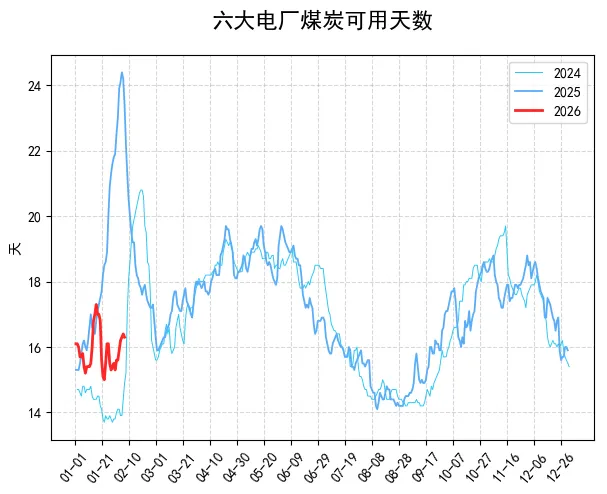

【港口情况】:港口各方都在观望为主。环渤海港口的下锚船数量比之前减少,库存虽然略有下降,但整体还是处于同期中位水平,本周环渤海四港区库存大概2463.40万吨,比上周少了5万吨。值得一提的是,港口煤价经过之前的大幅下跌,现在跌幅已经收窄,贸易商因为临近春节,都急着抛货套现,有些急于出货的报价还在大幅下调,但下游采购意愿不强,上下游成交挺僵持的;另外广州港口因为以进口煤为主,现在库存已经降到接近同期最低水平了。

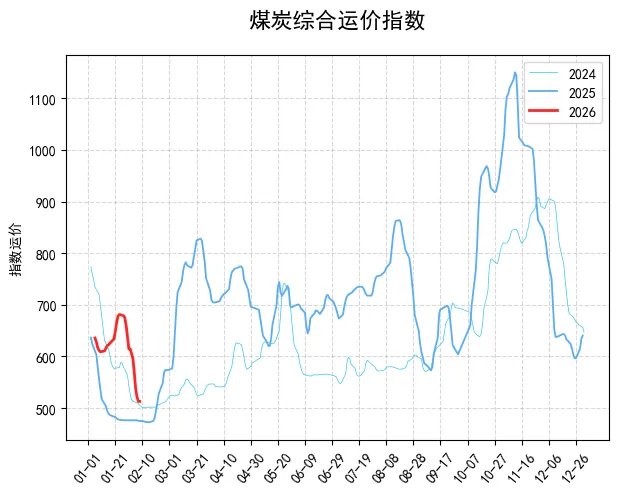

【进口情况】:最大的变数就是印尼那边的情况。印尼矿商因为2026年的生产配额还没确定,加上政府计划大幅减产,现在已经暂停了部分现货煤炭出口,这也导致国际煤价大幅上涨,印尼3800大卡煤炭的离岸价一周内从51美元/吨涨到59美元/吨,涨幅快16%,澳洲5500大卡煤炭也从75美元涨到83美元。不过对咱们国内影响不算太大,因为咱们从印尼进口的煤炭里,长单占了90%,现货只占10%,就算现货完全切断,每月也就影响170万吨左右,对整体供需影响有限。另外,今天粤电的进口煤投标价也涨了,从上周的440元涨到458元,单周涨了约2美元,后续还要关注印尼配额政策的落地情况。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?