摘要

量化信用策略

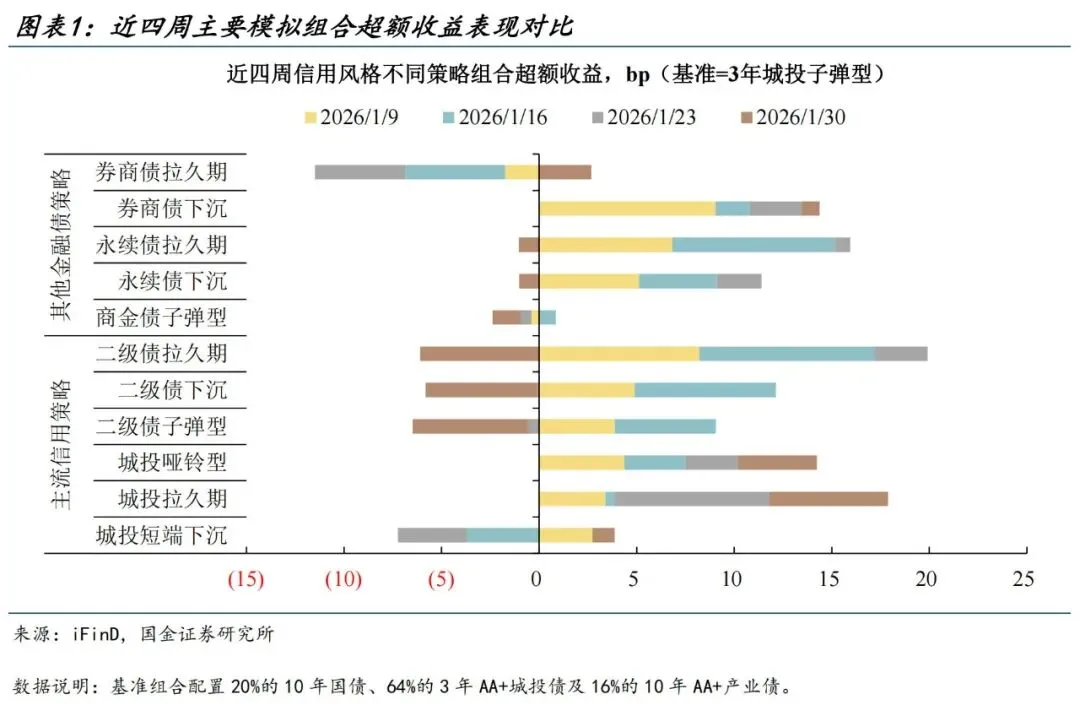

截至1月30日, 城投重仓策略累计收益开始反超二永债组合。具体来看,年初以来多数策略累计收益超过基准,城投债久期、永续债久期及券商债下沉组合的累计超额分别达到17.9bp、14.9bp、14.4bp。银行次级债重仓组合累计超额收益与城投债组合基本持平,但二级资本债重仓策略收益相比于基准波动较大,上周二级债子弹型策略超额损失更是几乎侵蚀此前三周70%的超额收益。

品种久期跟踪

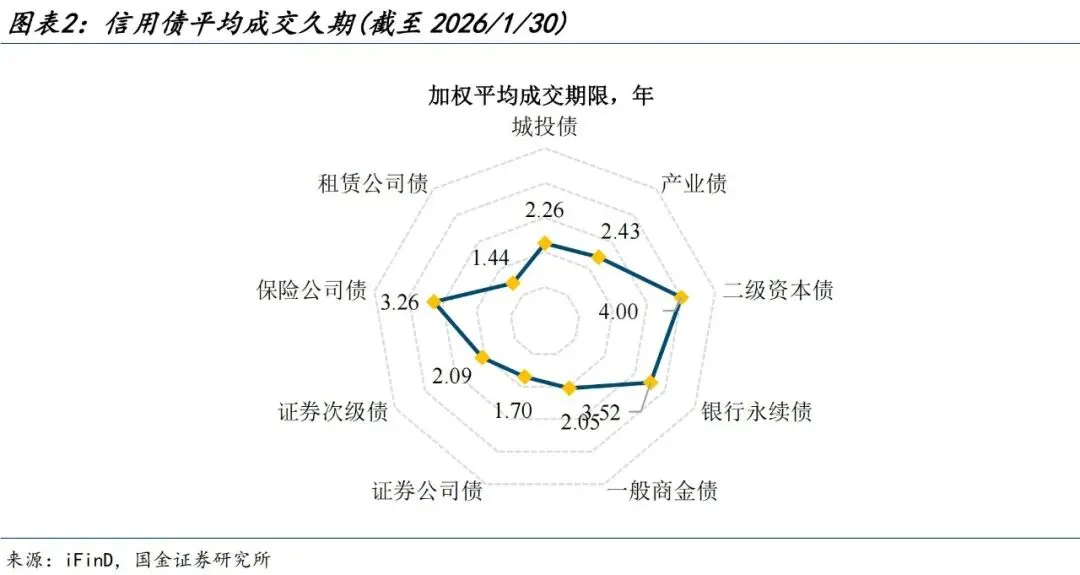

普信债成交久期仍在高位。截至1月30日,城投债、产业债成交期限分别加权于2.26年、2.43年,商业银行债中,二级资本债、银行永续债以及一般商金债加权平均成交期限分别为4.00年、3.52年、2.05年,其中二级资本债处于较高历史水平;从其余金融债来看,证券公司债、证券次级债、保险公司债、租赁公司债久期分别为1.70年、2.09年、3.26年、1.44年,其余金融债久期整体较上周有所缩短,租赁公司债久期历史分位数处于较高历史分位。

票息资产热度图谱

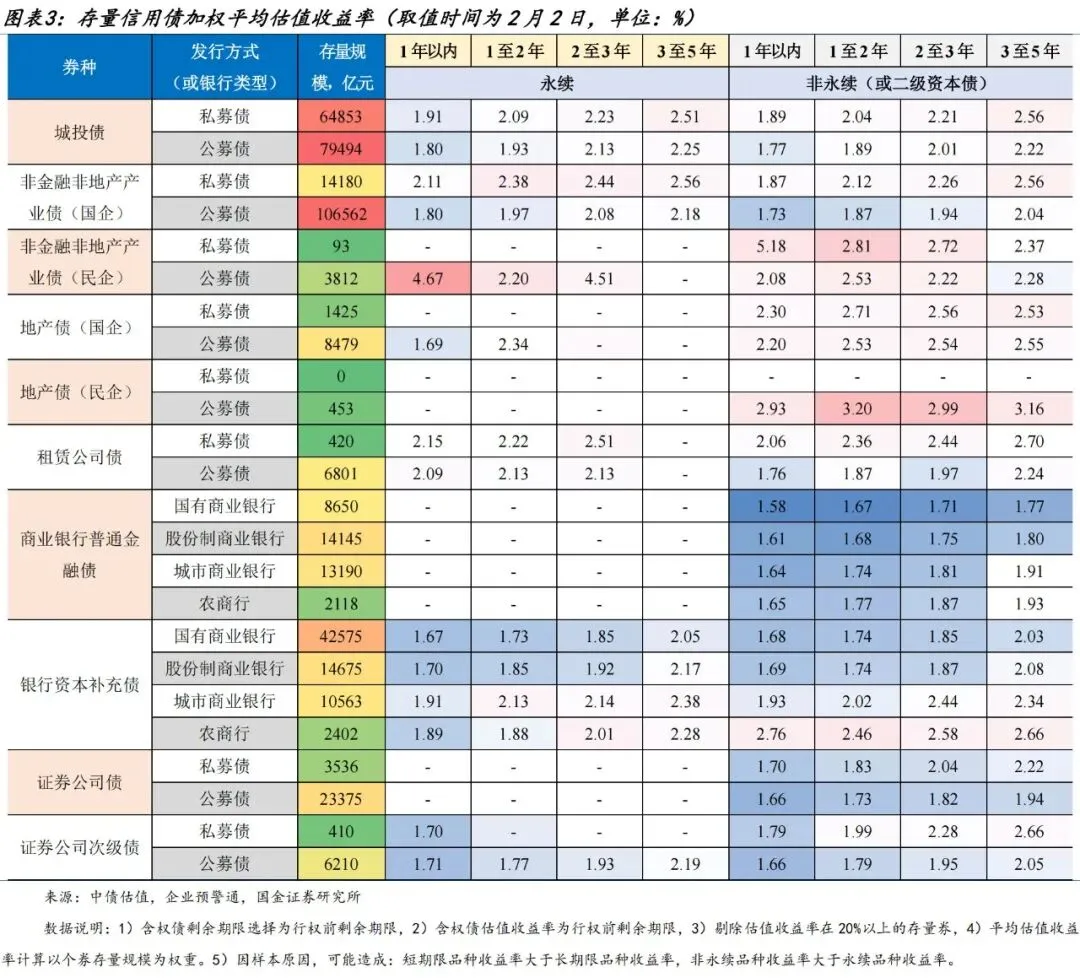

截至2026年2月2日,存量信用债中,民企产业债和地产债估值收益率及利差整体高于其他品种。与上周相比,非金融非地产类产业债收益率多小幅下行,价格波动幅度基本在3BP内,其中2-5年品种总体表现更优;一般商金债中3-5年品种收益率出现下行,3年内品种收益率上行幅度低于3BP;二永债中各品种收益率同样多上行,不过永续债价格相对稳定,2-3年二级资本债调整幅度更大,其中国有行品种上行4BP;此外,证券公司债及次级债中,1年内、2-3年品种收益率多数上行。

科创债棱镜

收益率视角上,因科创债ETF资金净流出压力边际趋缓,叠加债市情绪回暖,科创债行情得到支撑。本周(2026.1.26-2026.1.30)高等级中短期限科创债表现亮眼,其中1-3年、3-5年交易所AAA科创债收益率均值分别下行6.3bp、7.5bp。

地方政府债供给及交易跟踪

发行定价方面,最新一周10年地方债平均发行利率为1.92%,较月初明显下行;不过20年和30年地方债新券票面均值维持稳定,读数仍在2.4%以上,或因供给压力增大,导致一级市场定价承压。从利差视角看,仅10年地方债利差有显著收窄迹象,20年以上品种利差均值仍高于15bp。

风险提示:模拟组合配置方法失真,久期模型估算误差,统计数据失真及口径偏差

截至1月30日,城投重仓策略累计收益开始反超二永债组合。具体来看,年初以来多数策略累计收益超过基准,城投债久期、永续债久期及券商债下沉组合的累计超额分别达到17.9bp、14.9bp、14.4bp。银行次级债重仓组合累计超额收益与城投债组合基本持平,但二级资本债重仓策略收益相比于基准波动较大,上周二级债子弹型策略超额损失更是几乎侵蚀此前三周70%的超额收益。

普信债成交久期仍在高位。截至1月30日,城投债、产业债成交期限分别加权于2.26年、2.43年,商业银行债中,二级资本债、银行永续债以及一般商金债加权平均成交期限分别为4.00年、3.52年、2.05年,其中二级资本债处于较高历史水平;从其余金融债来看,证券公司债、证券次级债、保险公司债、租赁公司债久期分别为1.70年、2.09年、3.26年、1.44年,其余金融债久期整体较上周有所缩短,租赁公司债久期历史分位数处于较高历史分位。

截至2026年2月2日,存量信用债中,民企产业债和地产债估值收益率及利差整体高于其他品种。与上周相比,非金融非地产类产业债收益率多小幅下行,价格波动幅度基本在3BP内,其中2-5年品种总体表现更优;一般商金债中3-5年品种收益率出现下行,3年内品种收益率上行幅度低于3BP;二永债中各品种收益率同样多上行,不过永续债价格相对稳定,2-3年二级资本债调整幅度更大,其中国有行品种上行4BP;此外,证券公司债及次级债中,1年内、2-3年品种收益率多数上行。

收益率视角上,因科创债ETF资金净流出压力边际趋缓,叠加债市情绪回暖,科创债行情得到支撑。本周(2026.1.26-2026.1.30)高等级中短期限科创债表现亮眼,其中1-3年、3-5年交易所AAA科创债收益率均值分别下行6.3bp、7.5bp。

发行定价方面,最新一周10年地方债平均发行利率为1.92%,较月初明显下行;不过20年和30年地方债新券票面均值维持稳定,读数仍在2.4%以上,或因供给压力增大,导致一级市场定价承压。从利差视角看,仅10年地方债利差有显著收窄迹象,20年以上品种利差均值仍高于15bp。

1、模拟组合配置方法失真:实际产品配置债券的等级、期限分布更复杂,并且会随市场环境的变化改变策略使用,模拟组合固定券种配比,或存在失真。

2、久期模型估算误差:品种久期计算依据经纪商成交数据统计,存在统计值与真实值出现偏差的风险。

3、统计数据失真及口径偏差:银行间债券交易到交割有一定的时滞,可能扰动统计结果和市场情绪判断;不同机构对地方债相关数据的统计范围、计算方式存在差异,可能影响数据准确性和可比性。

证券研究报告:《久期逼空行情》

对外发布时间:2026年2月6日

报告发布机构:国金证券股份有限公司

证券分析师:李豫泽SAC执业编号:S1130525030014

邮箱:liyuze@gjzq.com.cn

证券分析师:尹睿哲

SAC执业编号:S1130525030009

邮箱:yinruizhe@gjzq.com.cn