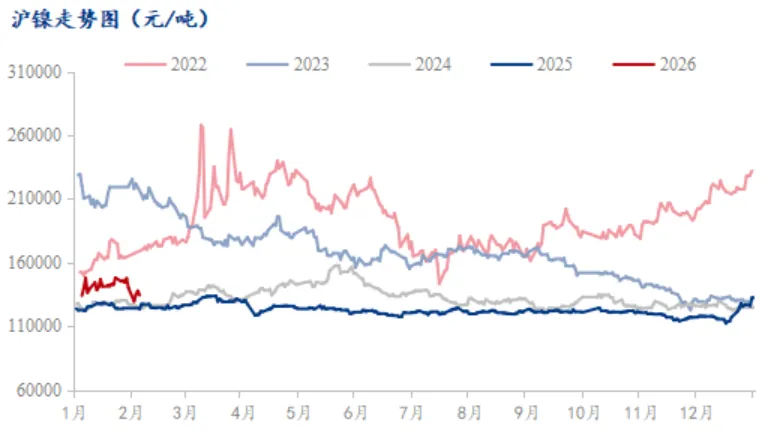

1月镍价冲高动能逐渐衰减高位震荡为主。多家去年四季度减产厂家本月产量明显回升,加之海外资源持续到货,且印尼资源价格相对较低。整体现货供应充足情况下,下游企业多不急于备货,按生产节奏采购为主,精炼镍现货成交月上中旬整体一般,月末沪镍月差拉大,部分中小型贸易商换月后较低升贴水走货后提前休假,市场成交以低价走货资源为主,常价出货商家较难成交,以前期订单及长协点价为主,现货成交逐渐转淡。2月初镍价大幅回落,下游企业有一定逢低采购需求释放,其后精炼镍现货成交逐渐转淡,物流逐渐停运后市场进入供需两弱状态,精炼镍现货升贴水整体走高。资金面影响逐渐减弱情况下,春节前后镍价预计震荡运行。

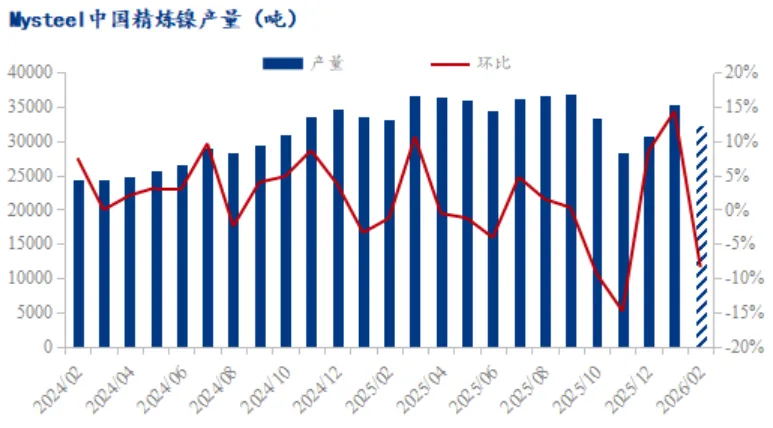

1月精炼镍产量小幅回升,国内精炼镍产量35225吨,环比增加14.34%,同比增加4.91%;目前国内精炼镍企业设备产能48599吨,运行产能47149吨,开工率97.02%,产能利用率72.48%。部分主营业务为新能源电池的精炼镍生产企业去年四季度受中间品原料紧张等因素,出现电解镍减产。其余精炼镍生产企业亦有因利润降低、增加硫酸镍出售、回收料不足等因素而有不同程度减停产。今年开始部分企业产量开始回升,主要因为镍价上涨,或原料供应改善,以及新年度生产任务等原因。2月国内大中型企业春节期间均维持生产,但因2月工作日减少,产量预估小幅下跌至32260吨,环比减少8.42%,同比减少2.68%。

今年开始金川资源厂家放货增加,但由于市场四季度持续缺货,下游需求旺盛,且金昌资源尚需运输时日,月初市场现货仍偏紧,现货升贴水价格维持高位,中下旬现货紧缺状况虽逐渐缓解,但春节临近,厂家春节不停产情况下,贸易商多欲轻仓过节,无底仓库存调控下,金川资源现货价格与出厂价关联度高。挪威资源现货仍紧缺,现货升水维持高位。受金川电解资源紧缺影响,部分下游使用住友资源作为替代,住友现货资源逐渐消耗,升贴水亦大幅上涨,月末现货已难寻觅。月内印尼产鼎兴、永恒牌精炼镍亦有一定量流入国内市场,俄镍进口到货频频,缺货状态缓解之下现货升贴水大幅回落。镍豆结束了长期缺货状态,市场少量现货在售,近期进口窗口持续打开情况下,升水较前期大幅下跌,但整体性价比仍不及市场主流电积镍板,且由于供应长期不稳定,部分原本使用镍豆生产的下游企业多有更改工艺改用镍板,镍豆整体消化较为缓慢。国内去年四季度投产但因价格因素未投入市场的寒锐镍板,今年1月亦开始在市场销售。由于春节期间国内大中型企业均不停产节后销售压力预期增加,金川资源节后首周现货预计仍紧,四日左右运输期过后华东市场现货逐渐充盈,现货升水回落。华友、格林美等国产电积镍品牌市场现货充足,现货升贴水波动预计较小。挪威及住友3月初均有到货,市场存货较少年后预计维持高升水。

源:我的钢铁网