一、近期市场核心特征回顾:震荡、缩量与风格切换

在经历了2月3日受海外市场冲击导致的“黑色星期一”后,市场整体进入了高位震荡整固阶段。2月6日,市场虽低开高走展现韧性,但尾盘回落,全天呈现缩量震荡格局。以下几方面特征尤为关键:

1.指数缩量震荡,韧性犹存:主要指数在当前位置反复拉锯,多空博弈加剧。市场交投活跃度持续回落,2月6日成交额缩量至约2.16万亿元,两融余额也同步下降,显示节前风险偏好有所降温。然而,市场在外部冲击下多次探底回升,表明下方存在一定支撑。

2.资金“高低切换”,主线酝酿:主力资金呈现明显的“弃高就低”特征。资金从前期涨幅较大、估值较高的部分科技股(如AI应用、商业航天)和大消费(白酒、旅游)板块流出。同时,开始逆势布局政策红利和景气预期方向,如基础化工、电力设备(新能源)、石油石化及高端制造等板块获得资金加仓。

3.内外因素交织,情绪主导:近期市场波动主要受到两大外部因素影响:一是美联储新任主席提名引发的全球流动性预期剧变,导致贵金属、大宗商品及全球股市剧烈震荡;二是春节长假效应,使得内资避险情绪升温,观望态度浓厚。

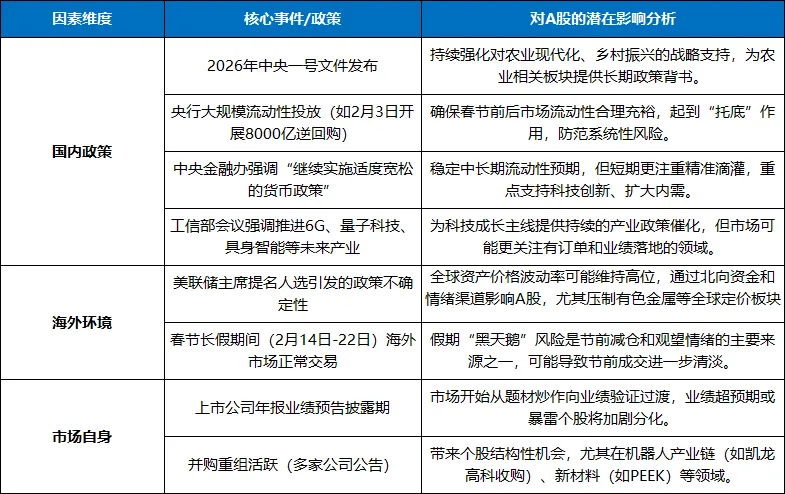

二、影响下周市场的关键宏观与政策因素

三、下周(2.9-2.13)市场风向预测

综合以上,春节前最后一周市场将围绕 “节前避险”与“布局节后” 两大逻辑展开,整体呈现以下特征:

1.整体格局:缩量震荡延续,指数空间有限。长假在即,大资金难以发动大规模攻势,市场将延续存量博弈下的震荡整理。指数大涨大跌的概率均较低,核心运行区间可能收窄。如果市场能“低调迎新”,反而有利于节后行情的展开,缓解“利好兑现即利空”的压力。

2.资金风格:防御为主,均衡配置成共识。机构普遍建议节前采取均衡配置策略,控制仓位。资金将继续在低估值防御板块(金融、高股息)、调整充分的景气成长板块以及有政策催化的主题之间进行快速轮动,交易难度较大。

3.市场主线:从“无序轮动”向“新共识”过渡。虽然轮动加快,但新主线正在酝酿。资金从纯粹的概念炒作向有 “政策支持” 和 “基本面改善预期” 的方向聚集的趋势已现端倪。

四、下周重点关注板块

五、主要风险预测

1.海外市场“黑天鹅”风险:春节长假期间,海外货币政策预期(尤其是美联储)、地缘政治或大宗商品的超预期波动,将对节后A股开盘造成直接冲击。

2.节前流动性收缩风险:融资资金惯例性流出,叠加部分机构与个人投资者“持币过节”意愿,可能导致市场量能进一步萎缩,个股流动性下降,放大股价波动。

3.板块轮动过快与业绩暴雷风险:在缺乏增量资金的环境中,热点快速切换可能导致追高操作频繁亏损。同时,年报业绩预告截止期临近,需警惕部分高位题材股业绩不及预期的风险。

六、个人总结与策略建议

当前市场正处于春节效应下的震荡整理期,其核心任务是对前期剧烈波动的消化和对新主线的酝酿。展望节前最后一周,我认为:

1.心态与仓位管理重于择时:在市场缩量、方向不明的阶段,保持耐心和谨慎是关键。建议将整体仓位控制在中等或以下水平(如5-7成),避免因长假不确定性而陷入被动。

2.采用“哑铃型”配置结构:这是应对当前市场的有效策略。一端配置低估值的防御性资产(如大金融、高股息),以应对市场波动和不确定性;另一端逢低布局中长期产业趋势明确、且近期调整充分的进攻性资产(如半导体、新能源、机器人)。这种结构能兼顾安全性与弹性。

3.聚焦业绩,远离纯炒作:随着市场关注点向基本面回归,应坚决回避缺乏业绩支撑、仅靠故事炒作的高位题材股。将研究重点放在有政策真实支持、订单可见、业绩有望持续改善的行业和公司上。

4.为节后行情做好准备:春节后至全国两会期间,通常是政策密集期,市场风险偏好有望回升。节前的震荡正是筛选优质标的、优化持仓结构的时机。可重点关注可能受益于“十五五”规划细则落地的新质生产力方向,如高端制造、人工智能、商业航天等。

总而言之,2026年2月9日至13日的市场,将是一段以“稳健”和“布局”为主题的交易时间。降低短期收益预期,着眼于节后结构的优化,方能在复杂多变的市场中把握主动。