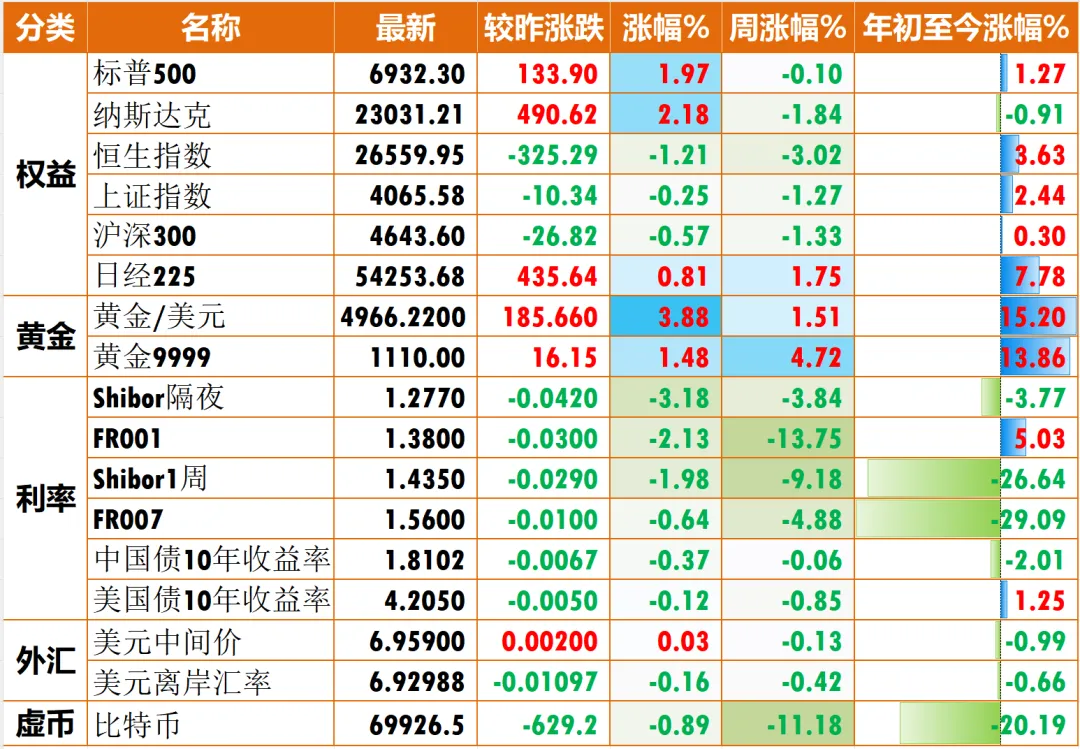

美股:标普500(6880-7000点)、纳斯达克(22800-23600点)

关键事件:2月11日美国1月非农数据(预期新增20万人)+2月13日美国1月CPI数据(预期同比3.1%)+美联储官员密集讲话

核心逻辑:经济韧性与通胀降温形成平衡,市场重新评估政策路径;若非农数据超预期,将强化鹰派预期,推动金融、能源板块上行;若CPI数据低于预期,将提升6月降息概率,科技股有望修复;整体震荡偏强,关注通胀与就业数据的平衡。

日股:日经225(53800-55000点)

关键事件:日本1月零售销售数据+日本央行官员讲话

核心逻辑:出口数据超预期后,市场聚焦内需复苏,零售、消费板块仍是核心主线;若零售销售超预期(预期同比增长2.1%),将推动指数上行;但高位获利了结压力显现,震荡幅度或加剧。

港股:恒生指数(26000-27000点)

关键事件:中美贸易谈判后续进展+南向资金流向+春节前港股通交易安排

核心逻辑:中美贸易谈判节奏放缓后,市场聚焦基本面,互联网、消费板块估值修复动能减弱;26000点支撑稳固,若南向资金持续流入(单周超100亿港元),有望反弹至26800点关口。

A股:上证指数(4020-4120点)、沪深300(4600-4700点)

关键事件:2月9日央行逆回购操作+2月10日中国1月CPI/PPI数据+春节前资金面情况

核心逻辑:央行逆回购常态化投放对冲春节资金压力(下周16052亿元逆回购到期);若CPI数据超预期(预期0.8%),将强化消费复苏信心,推动消费板块修复;4020点为强支撑,短期震荡整理后仍有上行空间,聚焦新质生产力、消费复苏主线。