海内外AI叙事回暖,下周开启红包行情

- 2026-08-02 15:28:14

周末几个重要的增量信息:

1. 字节跳动旗下多模态模型Seedance 2.0于2月7日完成重磅版本更新。

海内外博主实测都非常惊艳,很多人表示Seedance 2.0就是目前最强的视频模型。无论是动漫、游戏玩法、3D 动画、打斗编排、电影场景,通过一张图,一句话即可精确生成。

从 “随机生成” 到 “可控编辑”,更是视频大模型从 “娱乐化玩具” 走向 “工业化工具” 的核心拐点。

这种节点的后续发酵可以类比当初的谷歌的Nano Banana 2时刻2025.11.20 谷歌要变天了,对于国产算力和应用是极大催化。

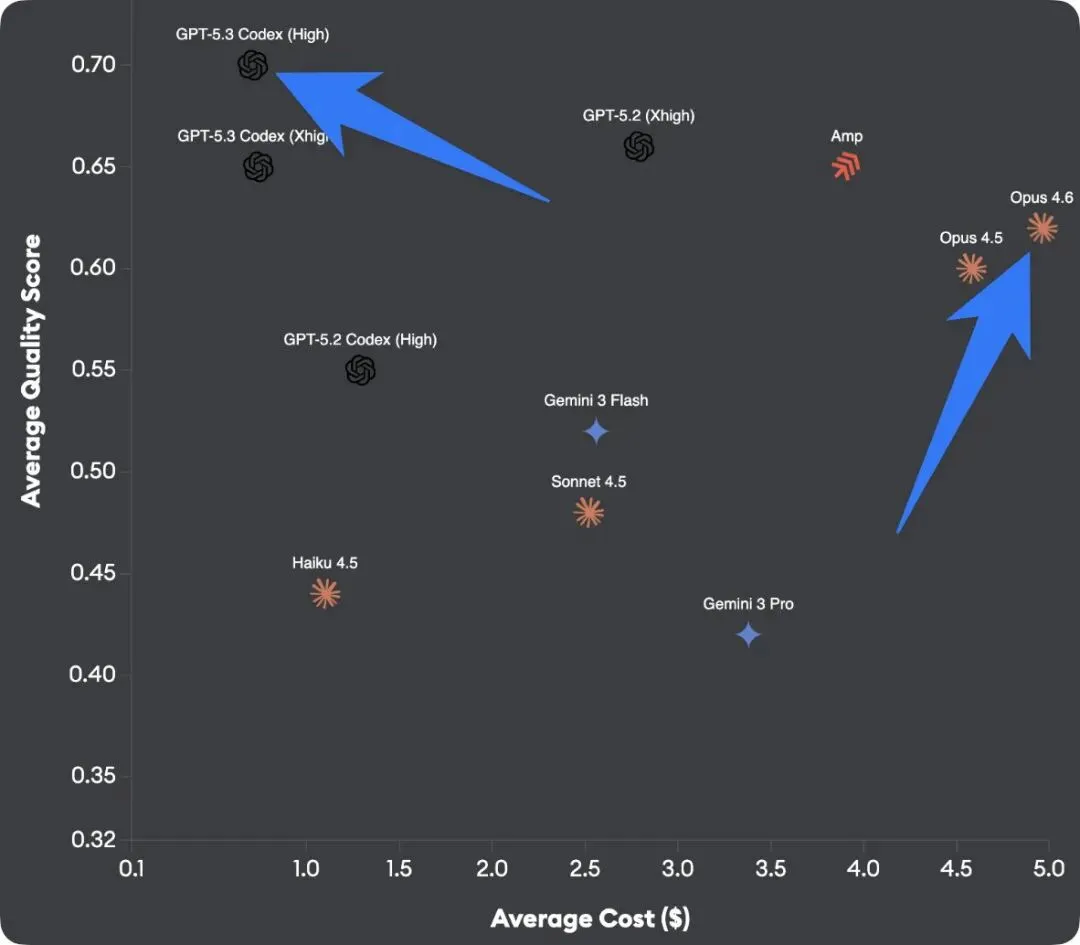

2. OpenAI的GPT‑5.3‑Codex海外好评如潮,GPT-5.3-Codex在SWE-Bench Pro为57%,TerminalBench 2.0 76%,OSWorld 64%成为目前最强代码模型。

3. 马斯克最新将近3小时的专访上线YouTube,他透露了几个关键数据:SpaceX正在准备每年进行1万次发射甚至2万~3万次发射,5年后其太空算力将超过全球总和。

特斯拉副总裁陶琳2月6日表示,针对中国辅助驾驶和AI应用场景,特斯拉在中国已自主投入并使用了一家AI训练中心,从而进行特斯拉AI在中国的本地训练能力部署。陶琳未透露该训练中心的算力情况,仅表示其算力水平可满足目前需求。

接着我们分别从海外链和国内链分别做逻辑梳理和标的筛选:

一. 海外链:

开篇先聊一个沉寂很久的公司,工业富联,超跌位置+拐点初现,可以说是近期兼具弹性与稳健的优秀标的。

从β来看,整个CSP capex大爆发,黄仁勋周五表示,人工智能基础设施的建设将持续七到八年,并表示对人工智能的需求“非常高”,周五直接大涨了7.8%。

OpenAI 的全新GPT‑5.3‑Codex是与NVIDIA GB200 NVL72 系统共同设计、共同训练并在其上提供的,也是是目前性价比最高的模型,远远甩开其他。

现在GPT-5.3-Codex 在编程基准测试和实际表现上,不仅碾压了自家的前代模型,也确实有把友商模型按在地上摩擦的前兆。它真正具备了编写、测试和推理代码的能力。

之前我们一直说,OAI的口碑反转就是整个OAI硬件链的拐点,那么现在看来要来了,工业富联作为核心标的首当其冲。

从α来看,鸿海近期公布1月自结合并营收新台币 7300.39亿元,较2025年12月8628.61亿元减少 15.39%,比2025年同期5386.65亿元成长35.53%,创历年同期新高。

2026年2月4日,高盛(Goldman Sachs)发布了最新的亚太区策略研报,并更新了“亚太区确信买入名单——精选版”(APAC Conviction List - Directors' Cut)。鸿海(工业富联母公司)赫然在列,高盛给予这家公司的目标价隐含上行空间高达85%。

AI服务器业务方面,2026年前景积极。管理层对AI服务器市场需求持乐观态度,预计2026年AI机架产能将提升1.5至2倍,需求主要来自云服务提供商(CSPs)、新兴云企业(Neocloud)及主权客户。市占率方面,鸿海有望进一步提升,计划2026年新增两家云服务提供商客户,同时向专用集成电路(ASIC)服务器领域多元化拓展。短期来看,新AI服务器机架平台的产能爬坡进展顺利,预计将推动2026年第一季度营收达到过去五年季节性区间的上限。此外,AI芯片计算能力持续提升,对服务器设计能力要求更高,鸿海凭借较强的服务器设计实力及自研散热组件优势,能够更好适配高功耗芯片需求,进一步增强盈利能力。

且服务器在所谓集成利润拆分的传闻利空充分消化后,目前没有技术迭代的问题,远离吵架板块,后续有望充分补涨。

2. 接着来说光通信,整个行业β无疑是持续加强,换句话说蛋糕未来只会变得越来越大,无论是光模块,cpo还是ocs。

只是从交易角度,A股的内资们非要强行比较预期差的高低,拔高cpo的预期差,又拉低了光模块的预期差。

CPO的产业进展确实是比预期来得更快,而且极具想象力,但CPO和光模块形成跷跷板的景象实在是不合理,起码一个涨多点,一个涨少点都是可以接受的。

这里引用下其他博主的科普图,大家可以理解一下差异。

光模块的新易盛和中际旭创虽然已经明牌,但是未来几年依然会保持较高增长,目前估值放眼A股已是相当低估,这一块静待市值纠错即可。

再看几家美国光通信公司关于cpo的业绩会发言:

1. coherent:

而在 CPO 领域,我们看到其初期部署确实集中在scale-out场景,此次我们斩获的大额订单也印证了这一点;但我们认为,CPO 业务的核心增长动力,实则来自scale-up场景。从目前与客户的合作推进来看,这已是一个切实可触的巨大机遇,且scale-up CPO 的市场规模,将远超scale-out CPO,二者的规模会相差数个数量级。

我们认为scale-up CPO不仅是整个光通信行业的增量市场规模,对公司而言更是重大的增量机遇 —— 毕竟该领域的互连网络目前 100% 基于电互连,未来所有向光互连转型带来的光器件需求,都是纯粹的增量市场。

2. lumentum:

CPO被视为高价值增量市场,不仅巩固了Scale-out场景,更拓展了Scale-up新市场。凭借高功率激光器的技术壁垒和可靠性优势,公司获得了数亿美元的新增订单,预计2027年上半年开始出货。ELS(外部光源)模块的拓展预计将使CPO营收贡献达到纯激光器的2-2.5倍。

3. fabrinet:

在谈到正在兴起的 CPO 市场时,这位 CEO 用“非常令人兴奋”来形容。他在业绩电话会上表示:

CPO 实际上是从硅光子技术演进而来,而我们多年来在精密光子封装方面积累了大量能力。我们已经并将继续在这一方向上投入大量资源,与客户紧密合作,使我们的能力与他们的技术路线图保持一致。

多年来,CPO 一直像是‘即将到来’,但现在它比以往任何时候都更接近现实,我们也处在一个能够从中获益的极佳位置。

“我们认为,在把这项技术变成现实的过程中,我们远远领先于大多数竞争对手。我们已经开始看到一些来自 CPO 的收入,尽管目前规模还相对较小。”

CPO将在这两年内从主题转化为订单落地,并可展望2028-2030年远期的超高速增长,有望带来戴维斯双击。(这种想象力强度可以类比商业航天的太空光伏和新能源的固态电池)

从设备先行的逻辑来看萝卜一直是我这里的首推,无论是光模块,OCS还是CPO都需要用到其设备,而且海外客户订单进展在公开信息均有据可查,更何况后排的科瑞技术,燕麦科技和智立方,目前都是只是概念阶段,已经在在猛烈补涨了。

其余天孚通信(NV链Fau方案中Fau及Fau与PIC集成,elsfp),炬光科技(NV确定供应,高通道cpo els准直透镜,Fau及V型槽,pic微透镜阵列)等也深度参与CPO业务,值得关注。

再外延展看,MPO(太辰光/长芯博创)和光纤(长飞光纤)分支不管技术如何迭代,均是增量,具备穿越CPO周期的属性。

存储周期无需多言,由于最正宗的原厂在海外,逻辑最顺(也可以看看中韩半导体),模组这些还是要高抛低吸为主,A股新分支重点看澜起科技,半导体设备也是同步受益状态,都是强β状态。

另外最近有个涨价逻辑的靶材大家也可以多关注一下,Q1第一次价格普涨20%,小金属靶材6-70%,日本厂商受制于稀土扩产受限,供需存在缺口,有望持续提价,对应是江丰电子,欧莱新材等。

卡特彼勒链可以看下杰瑞股份和联德股份。

二. 国内链

整个AIDC的拐点其实上个月的月初就在强call了,几乎起爆点入场的,最近刚有些回调,但是随着各大厂进入大模型密集发布时间,千问算力都干崩了,β又在持续加强。

特别是字节这个多模态视频模型的超预期发布,之前国内这一块还没有能和海外掰掰手腕,那新的预期差对于token消耗将带来指数型的增长,并且会极速推动国内AI营销和AI短剧的生产效率。

字节链可延伸的题材会相当大,今天先做下抛砖引玉,后续等发酵再出专题文章整理。阿里链和腾讯链均同步受益。

AIDC:

润泽科技(字节的核心IDC合作方,园区级智算中心的服务模式,匹配云厂长期规划需求)

大位科技(张北+太卜寺旗总规划近1.5GW,扩容空间充足,订单近期突破)

奥飞数据(历史交付与财报表现稳定,26年河北怀来150MW预计导入字节链,承接外溢需求)

东阳光(携手秦淮数据布局乌兰察布GW级零碳智算园区)

等等

芯片:

寒武纪,芯原股份,海光信息等(明牌)

AI应用:

AI营销:蓝色光标,易点天下等(广告设计效率大大提升)

AI短剧:德才股份(受邀参与火山引擎大模型游戏+ 漫剧 AI 工坊)、中文在线、掌阅科技等

博睿数据(火山引擎开始和博睿加速开启合作,一是共同商业化销售监控产品,二是火山自有产品监控替换)

游戏这一块跟AI关联的倒不多,不过老粉应该知道的,我特别中意《异环》这个二游产品,目前来看三测相比二测口碑反转,叠加公测时间发布,属于强α,有兴趣可以看看完美世界,纯私货了。

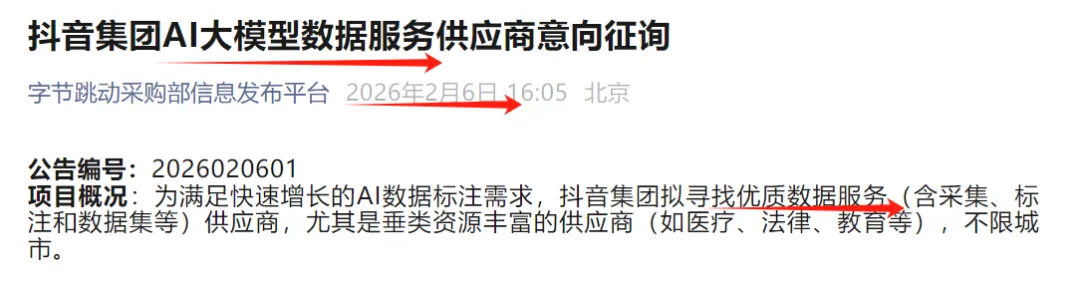

最后再提供个低位打野的选项,海天瑞声,正好周五下午字节发了大模型数据服务供应商的招标需求,海天瑞声是A股最核心的数据标注、合成数据公司,有望受益。

1. 个人以研究AI行业和相关公司基本面为主,主打逻辑变现,中长线为主,每天会分享最新的信息和思考。

2. 以上均为个人思考分享,不构成投资建议,再次提醒股市有风险,投资需谨慎