【华安策略丨周观点】积极把握开工行情 — 20260208 第6周

- 2026-08-02 15:14:40

主要观点

IDEA

市场观点:流动性冲击余波未平

市场热点:如何看待地方“两会”释放的政策信号?

截至2月初全国多省已召开地方两会并发布2026政府工作报告。总体看,尽管有的省份强调“在实际工作中努力争取更好结果”,但除极个别省份上调增速目标外,大部分省份持平或下调了2026年经济增速预期目标,或指向2026年总量政策力度与2025年基本持平。但可重点关注结构性政策举措,特别是人工智能、服务消费、商业航天、机器人等领域。

行业配置:当前是最强季节性开工行情的最佳切入时点

配置热点:第一次良性调整期,代表性标的调整幅度及节奏如何?

我们提出观察判定成长产业景气周期第一阶段行情结束的“1市场β抑制+3尾声观测特征”均已满足,市场进入第一次良性调整期概率不断加大。近日代表性标的“易中天寒”出现快速回调也在验证第一次良性调整期到来。根据过去三轮产业景气周期第一次良性调整期代表性标的调整幅度及节奏的复盘,代表性标的最大调整幅度通常在15-30%左右且大概率偏上沿区间。调整节奏上均经历“下跌→反弹→下跌”的过程,并且在良性调整初期即第一波下跌中通常体现出急跌特性,一般5-10个交易日下跌15-20%,同时良性调整期尾声即最后一波下跌中有可能出现3-5个交易日下跌10%左右的情形。

风险提示

经济或政策“开门红”效应不及预期;美股仍存在调整风险;1月市场未出现的季节性波动延后;历史演绎的局限性等。

目录

正文

1

市场观点:流动性冲击余波未平

1.1 市场热点:如何看待地方“两会”释放的政策信号?

从已召开的地方两会来看,2026年经济增速目标或较2025年下调,总量政策力度与2025年基本持平,可重点关注结构性政策举措。除极个别省份上调了增速目标外,大部分省份持平或下调了2026年经济增速预期目标。如广东2025年经济增长预期目标为“5%以上”,2026年经济增长预期目标下调为“4.5%-5%”。有的省份虽然2026年的经济增速预期目标没变,但表述转弱。例如北京2025年经济增长预期目标为“5%左右”,2026年维持“5%左右”、但删去了“努力争取更好结果”的表述。整体上看,2026年地方两会对增长目标有所淡化,或指向2026年总量政策力度与2025年基本持平。

可重点关注结构性政策举措,特别是人工智能、服务消费、商业航天、机器人等领域:①人工智能关键词包括算力基础设施、创新应用、智能网联汽车等,强调与实体经济的深度融合;②创新药、高端医疗器械等受重视;③具备产业基础或区位优势的省份将商业航天列入重点发展方向;④机器人产业被视为推动新型工业化、发展新质生产力的关键抓手。

2

行业配置:当前正值最强季节性开工行情的最佳切入时点

2.1 配置热点:第一次良性调整期,代表性标的调整幅度及节奏如何?

我们的观点:我们提出观察判定成长产业景气周期第一阶段行情结束的“1市场β抑制+3尾声观测特征”均已满足,市场进入第一次良性调整期概率不断加大。近日代表性标的“易中天寒”出现快速回调也在验证第一次良性调整期到来。根据过去三轮产业景气周期第一次良性调整期代表性标的调整幅度及节奏的复盘,代表性标的最大调整幅度通常在15-30%左右且大概率偏上沿区间。调整节奏上均经历“下跌→反弹→下跌”的过程,并且在良性调整初期即第一波下跌中通常体现出急跌特性,一般5-10个交易日下跌15-20%,同时良性调整期尾声即最后一波下跌中有可能出现3-5个交易日下跌10%左右的情形。

根据我们成长产业景气周期行情第一阶段末期三大观测特征跟踪来看,①成长风格及六大成长行业已于1月23日满足同创本轮新高条件;②按第一阶段末期加速期不同启动时点来看,若以2025年11月24日为起点,也已满足强势行业强者恒强特征。若以2025年12月17日为起点,截至2026年1月23日(成长风格创本轮新高时间点),加速期涨幅最高行业为传媒和军工,并非前期的强势行业通信和电子,则强者恒强特征还不具备;③1月14日成长风格指数和申万通信指数换手率已触及本轮高点或次高。在1月中旬左右成长风格的第一阶段尾声三大特征中其二已现确定信号,强者恒强特征在日期划分下存在一定不确定性,但从近期市场走势上看,成长风格指数自1月23日以来整体呈回调状态,并且在本轮AI产业景气周期中具有代表性的个股,如新易盛、中际旭创、天孚通信、寒武纪等在近半个月左右的最大回撤在10%-20%左右,我们更倾向于认为在1月中旬左右成长风格的第一阶段尾声三大特征基本满足,市场进入第一次良性调整期的概率正不断加大。近期成长龙头股回撤幅度较大,复盘历史,若成长产业景气周期遇上第一次良性调整期,代表性标的回撤表现及节奏或会对当前形成一定指引。

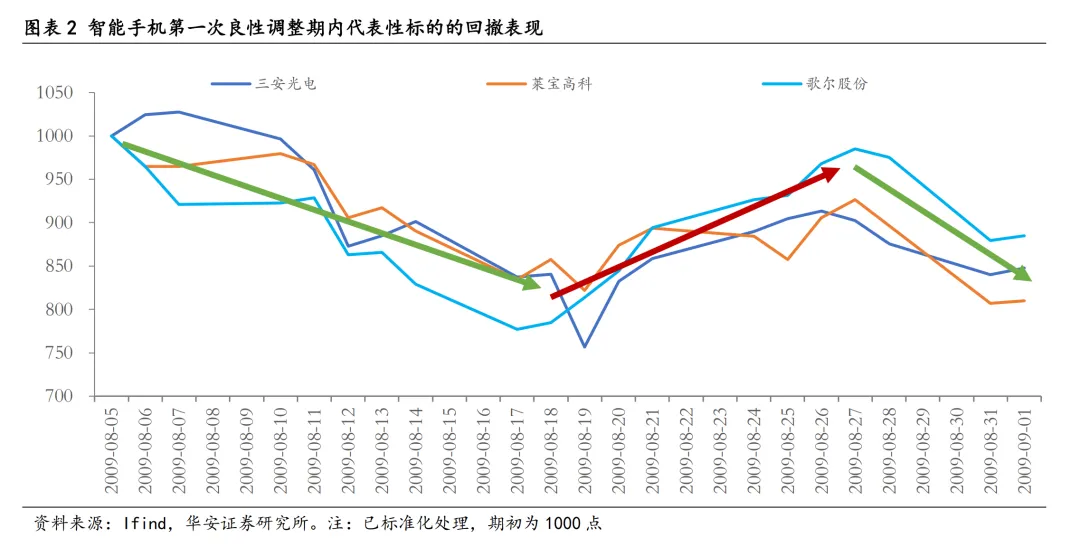

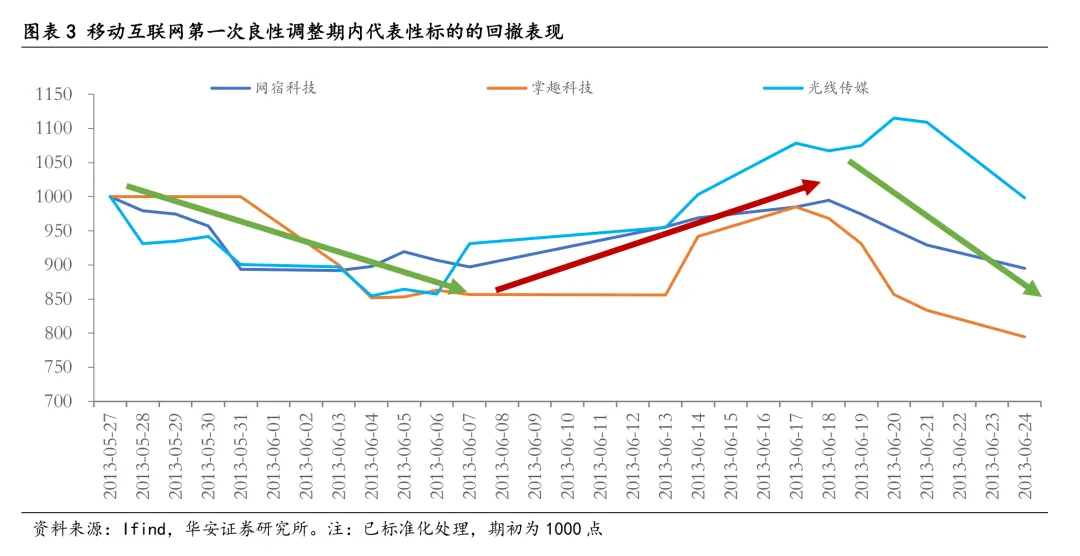

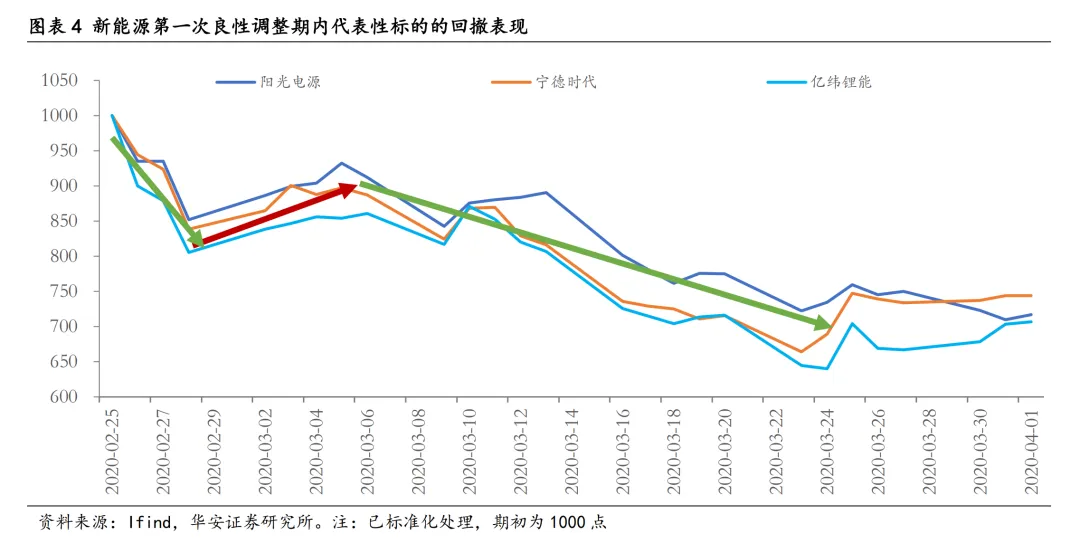

第一次良性调整期内,代表性个股的最大跌幅在15%-30%左右。我们在2025Q4季度策略中复盘过历次成长产业周期代表性标的的上涨时间和空间,在回撤复盘中,仍以相同的标的作为观察对象。最大跌幅来看,智能手机景气产业周期第一次良性调整期内,三只代表性标的最大回撤在15%-20%左右。移动互联网产业时期则在15%-25%左右。新能源产业时期则在30%左右。

节奏上看,第一次良性调整期内,代表性标的均经历了“下跌→反弹→下跌”的过程。智能手机和移动互联网时期的调整节奏较相似,第一次下跌时间相对较长,第二次下跌短而促。而新能源时期则相反,第一次下跌时间较短且斜率大,第二次下跌时间则较长。

代表性标的初期均经历了一轮“急跌”。智能手机第一次良性调整期初期,三安光电在8个交易日下跌26%,莱宝高科在10个交易日下跌18%,歌尔股份在8个交易日下跌22%;移动互联网第一次良性调整期初期,网宿科技在5个交易日下跌11%,掌趣科技在2个交易日下跌15%,光线传媒在6个交易日下跌15%;新能源第一次良性调整期初期,阳光电源、宁德时代、亿纬锂能均在4个交易日内分别急跌15%、16%、20%。

第一次良性调整期尾声阶段,代表性标的有可能再次经历“最后一跌”。除新能源时期外,在智能手机第一次良性调整期末期,三只代表性标的在2-3个交易日跌幅达到10%左右,移动互联网第一次良性调整期末期,三只代表性标的在4-5个交易日跌幅达到10%-20%左右。

2.2 当前正值最强季节性开工行情的最佳切入时点

风险提示

长按上图二维码关注我们

重要提示

本文内容节选自华安证券研究所已发布报告:《积极把握开工行情》(发布时间:20260208),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

重要声明(向上滑动)

报告分析师

分析师:郑小霞 执业证书号:S0010520080007

分析师:刘 超 执业证书号:S0010520090001

分析师:张运智 执业证书号:S0010523070001

分析师:陈 博 执业证书号:S0010525070002

分析师声明

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的执业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,本报告所采用的数据和信息均来自市场公开信息,本人对这些信息的准确性或完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的信息和意见仅供参考。本人过去不曾与、现在不与、未来也将不会因本报告中的具体推荐意见或观点而直接或间接收任何形式的补偿,分析结论不受任何第三方的授意或影响,特此声明。

免责声明

华安证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告中的信息均来源于合规渠道,华安证券研究所力求准确、可靠,但对这些信息的准确性及完整性均不做任何保证。在任何情况下,本报告中的信息或表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。华安证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

投资评级说明

以本报告发布之日起6个月内,证券(或行业指数)相对于同期沪深300指数的涨跌幅为标准,定义如下:

行业及公司评级体系

增持—未来 6 个月的投资收益率领先沪深 300 指数 5%以上;

中性—未来 6 个月的投资收益率与沪深 300 指数的变动幅度相差-5%至 5%;

减持—未来 6 个月的投资收益率落后沪深 300 指数 5%以上;

公司评级体系

买入—未来6-12个月的投资收益率领先市场基准指数15%以上;

增持—未来6-12个月的投资收益率领先市场基准指数5%至15%;

中性—未来6-12个月的投资收益率与市场基准指数的变动幅度相差-5%至5%;

减持—未来6-12个月的投资收益率落后市场基准指数5%至15%;

卖出—未来6-12个月的投资收益率落后市场基准指数15%以上;

无评级—因无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使无法给出明确的投资评级。 市场基准指数为沪深300指数。