|

| | | | |

| | | | |

| | | | |

| | | | |

|

| | | | |

| | | | |

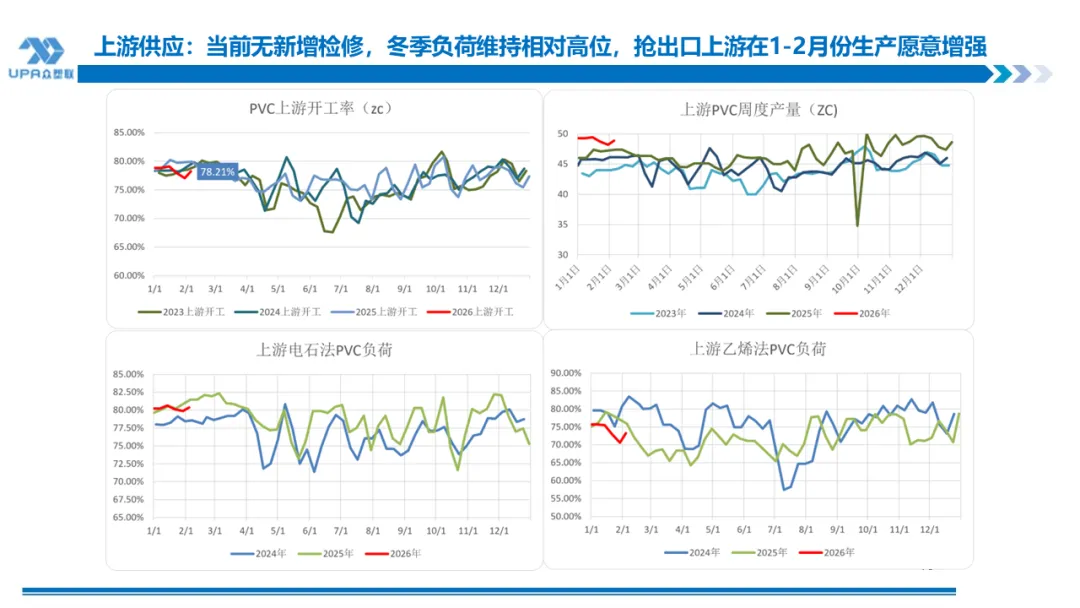

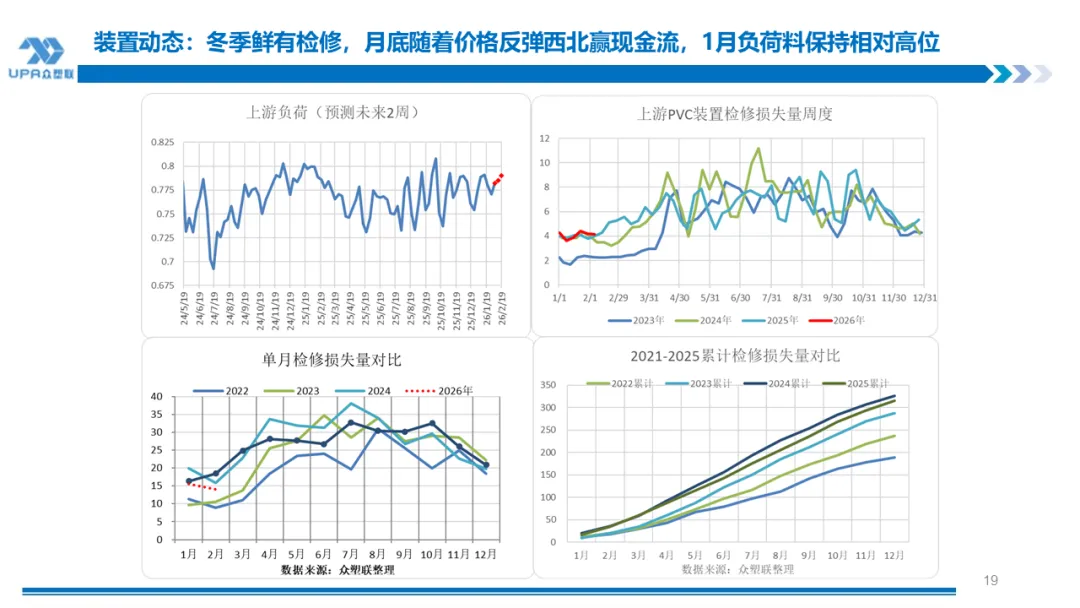

供应:本周无新增检修企业,前期长停及个别检修企业延续到本周,价格反弹,企业开工愿意提高叠加出口政策有变存在抢出口可能,未来几个月上游可能负荷持续保持高位。 |

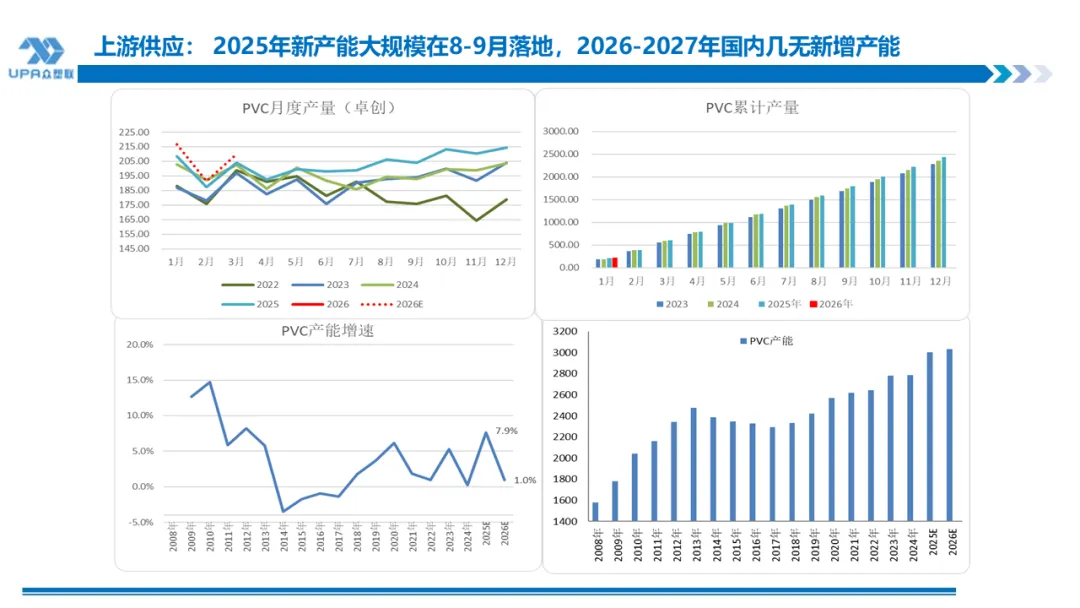

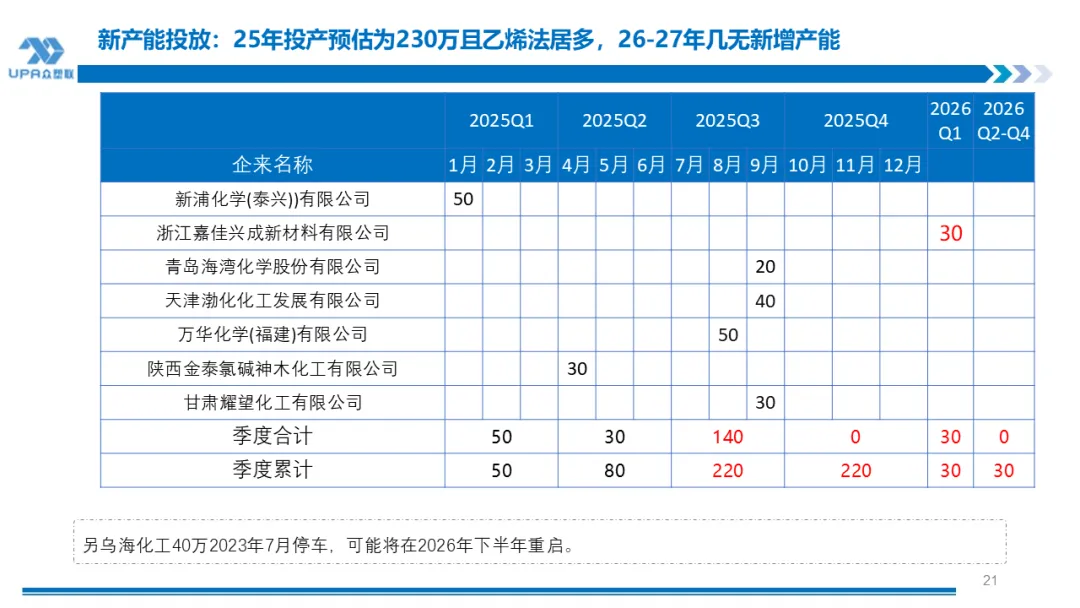

2026-2027年几无新增投产。2025年和后期投产计划:新浦化学50W(已投);海湾化学20W(8月投已投);金泰30W(4月已投), 渤海发展40W(9月已投),福建万华50万(8月已投), 甘肃耀望30W(9月已投),上半年80万,下半年共140万吨,,全年220万,嘉化30万可能延迟至2026年量产。2026-2027年国内基本无新增产能。海外2026年亦无明显新增产能,阿联酋项目大概率在2028-2029年投产。印度阿达尼一期预期在印度2028财年投产。 |

|

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

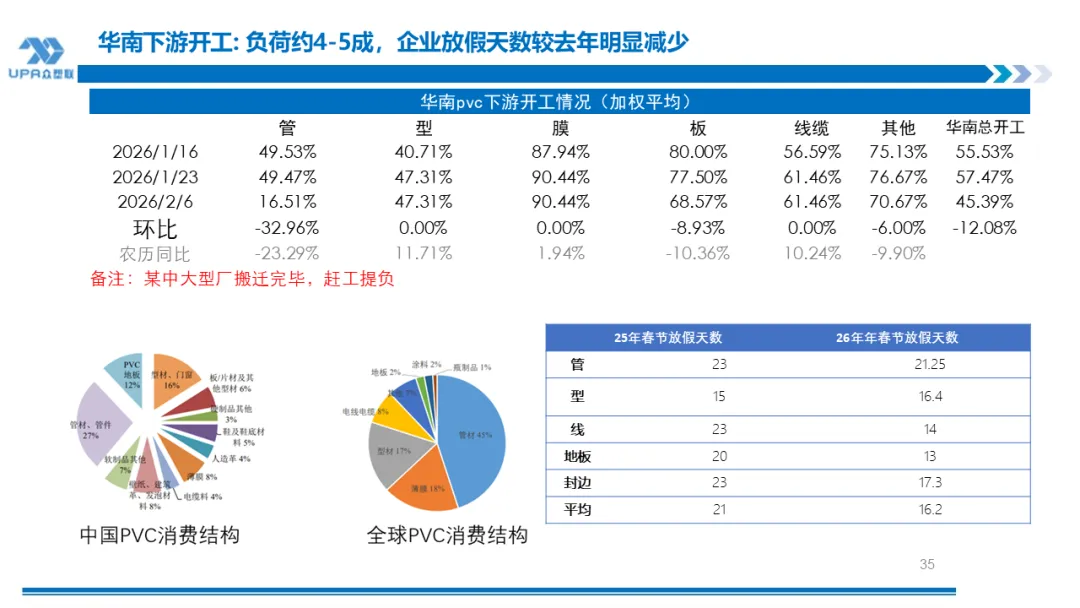

| 2026年春节放假时间少于去年同期,膜 ,线缆,封边条,板材等均少于去年同期。华南下游情况以收尾为主,急单赶工交付,常规单基本推至年后交付,5-10号陆续放假。管型材LS10号停,RF5日停,XS3号停,属于常态,成品库存高。线缆造粒行业,今年忙于往年,客户催交,强电造粒订单好转,和十五五规划中的2026-2030年电网改造总投资计划4万亿有关,弱电订单亦可,主要是新能源产业上订单。其余行业如瓦片、墙板、封边条等订单也有考虑国内传统春节的假期因素,赶工相象不明显;基中集中在8、9日放假。 |

|

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

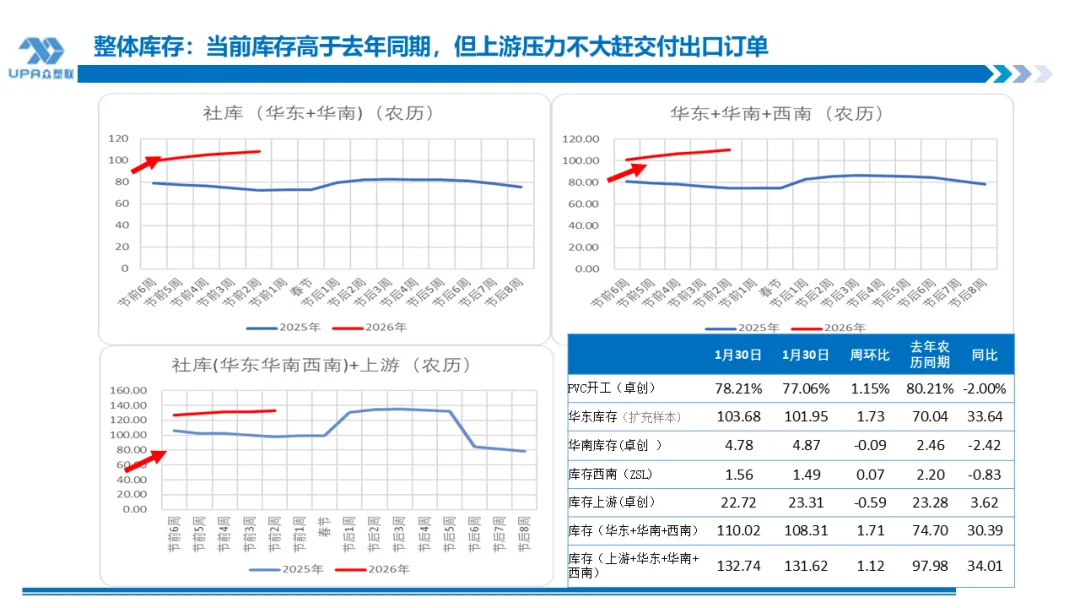

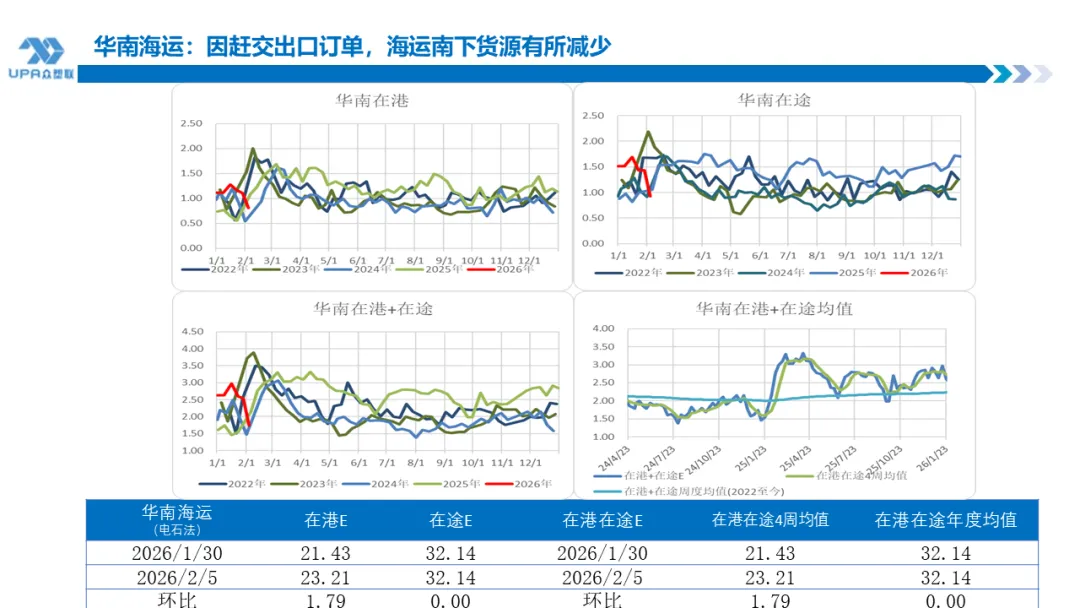

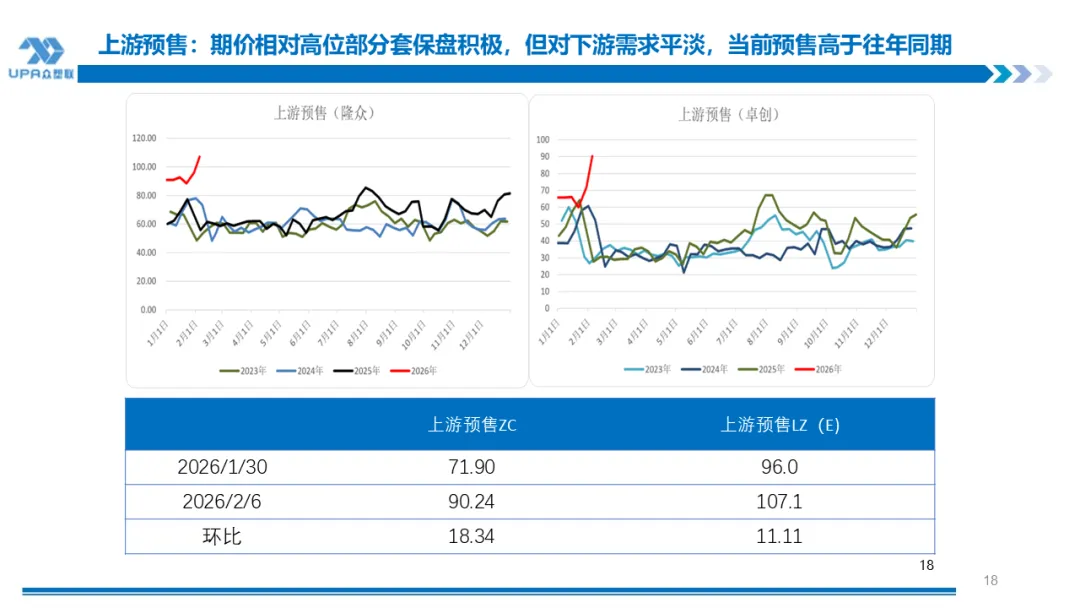

本周社会库存增加,上游去库。因为出口退税可能导致抢出口,一季度可能出现紧平衡。一月中旬以接出口订单为主,随着出口大量订单的交付,过年前后累库不及预期。另外因上游因准备出口交付,南下货源减少明显。 |

|

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

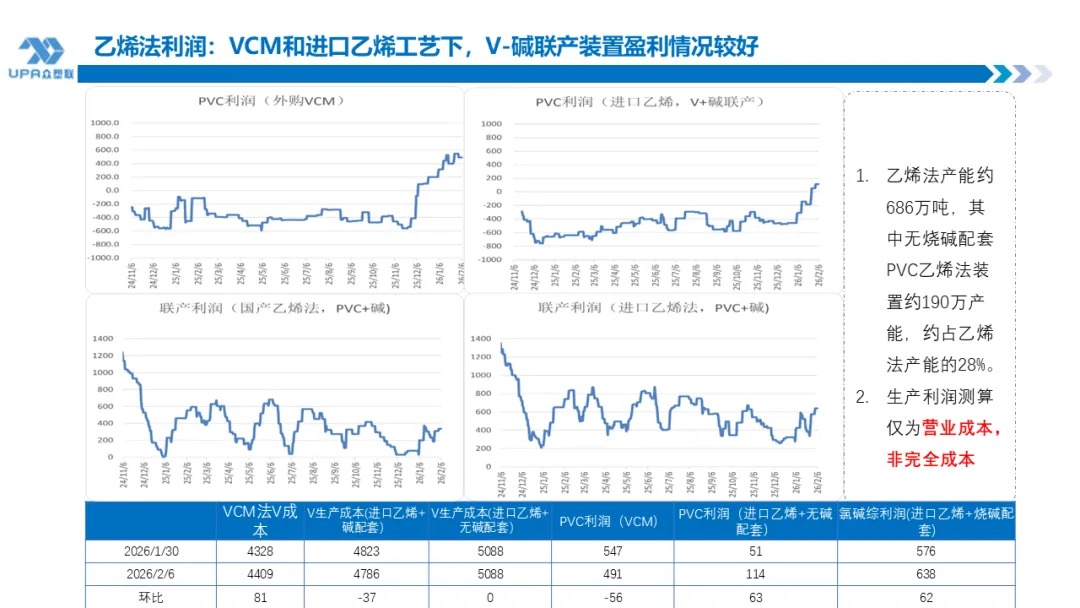

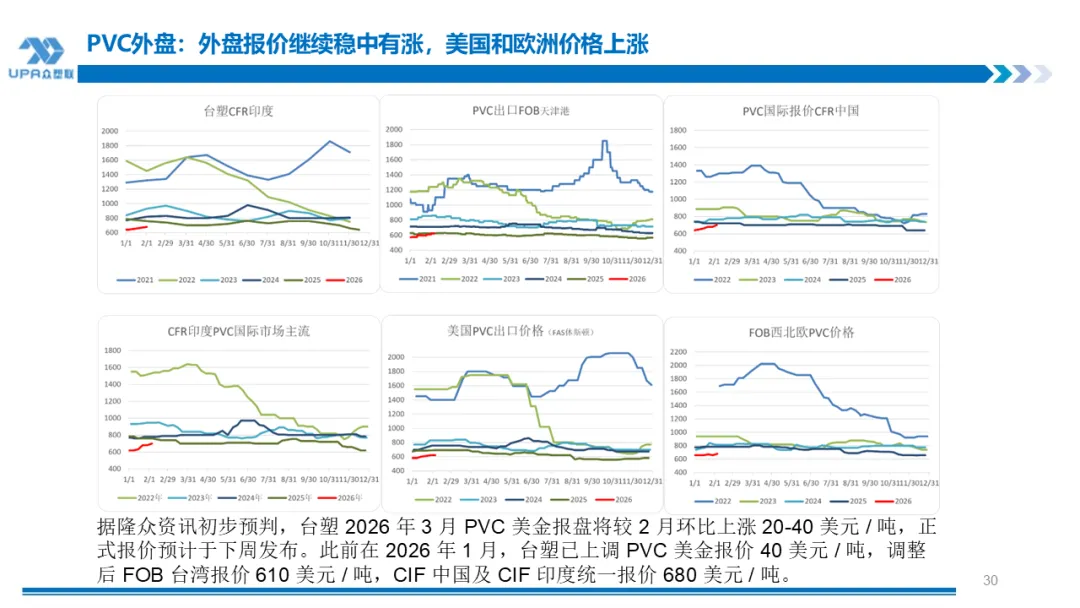

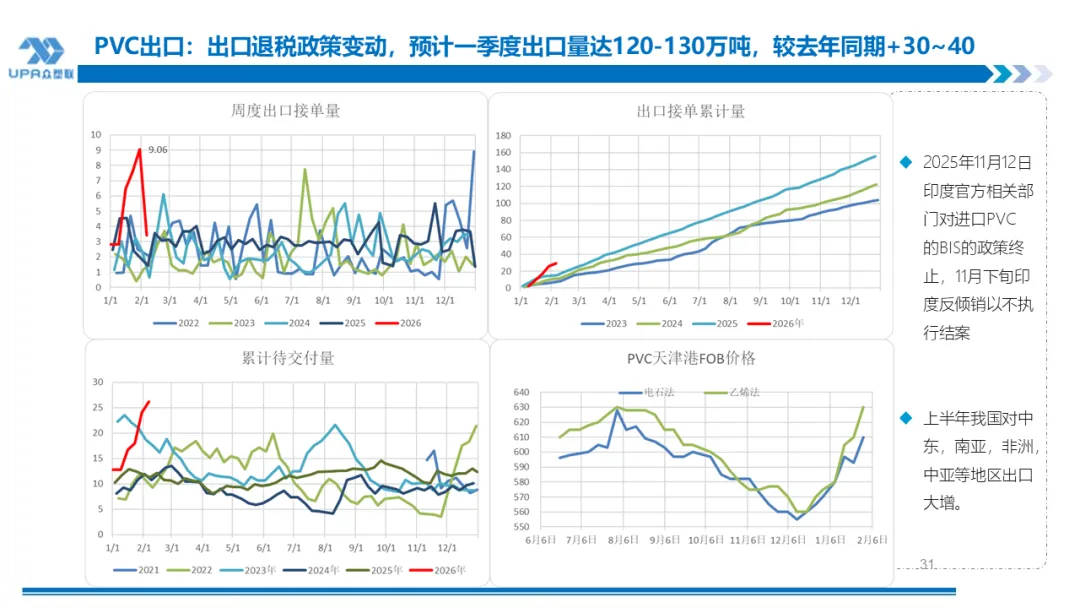

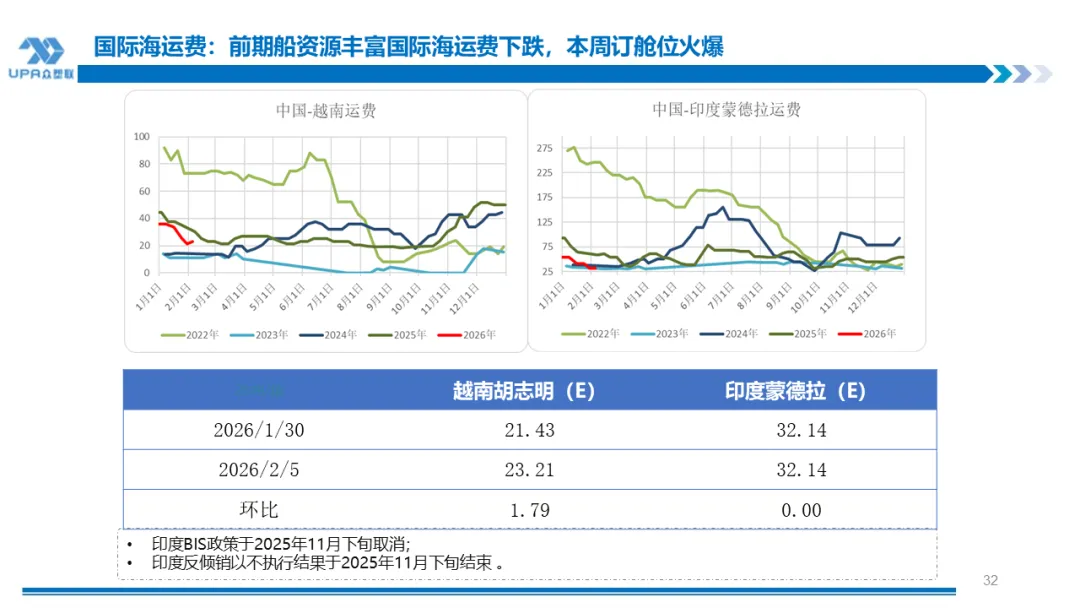

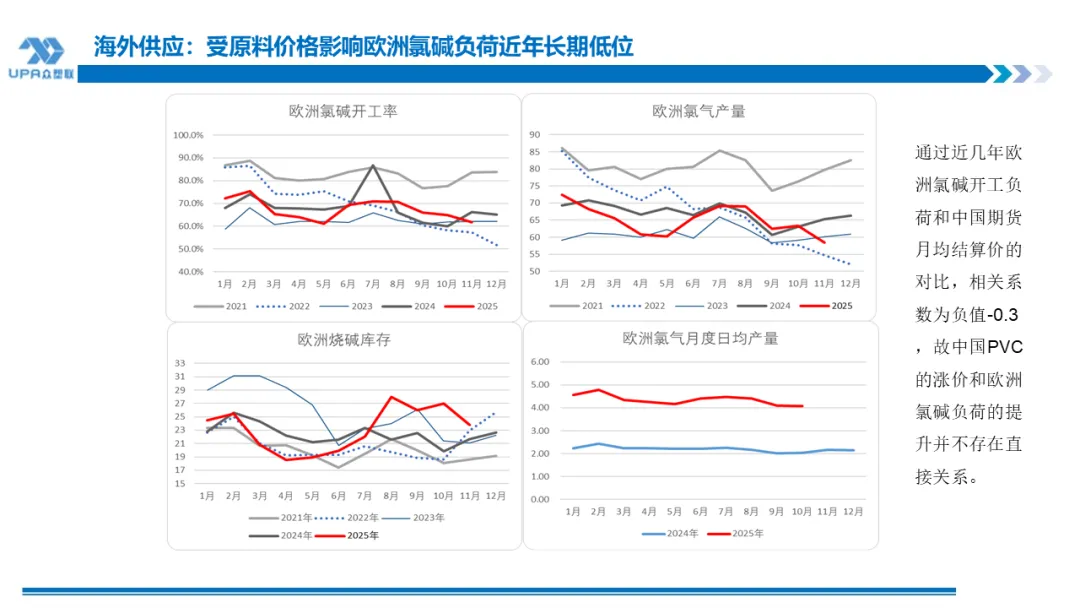

进口长期关闭,利润-572,按CFR$680东北亚估算,进口完税成本在CNY54272左右。出口半关闭,主要因上游提价幅度较大,企业盈利-17。天津港出口成本约在4870左右,电石法出口收入约在4853,(出口成本按上游出厂价4530,中行现汇买入价6.93,出口收入与出口成本西北货源出厂价+运费至天津港运费进行比较)。 2月6日当周出口新接单放缓,为年均水平,约3.4万吨,环比-5.65万吨。2025年均值为 3.27万吨,4周均值6.6万吨。出口价格上涨略明显,涨幅在20-30左右,电石法620-630美元,乙烯法650-660美元。本周电石法PVC接单量占比下降,和乙烯法比例为1:1 。据出口商反馈,本周上半周接单较少,涨价需要时间消化,下半周询盘则好转。市场关注台塑下周报价。 本周海运费反弹,订舱火爆,大量出口货源在天津港待发。考虑运费,中国天津港至越南为CFR643,至印度为CFR652,均较主流660和680有优势。国家税务总局8日出台新政策,将于4月1日取消光伏等产品出口退税,清单包括PVC在内。一季度可能出现PVC抢出口潮,且未来将加快国内产能出清。出口退税将导致国内出口成本增加,海外价格上涨,因海外产能缺口,国内出口仍将保持,一季度抢出口,2季度可能明显放缓,下半年料恢复正常,因海外需求缺口主要由中国补充。而乙烯法 比电石法有优势,乙烯进口来料加工方式出口,可能改变贸易格局,下半年电石法内销压力加大。另通过对比分析,中国涨价和欧洲提负没必然关系。" |

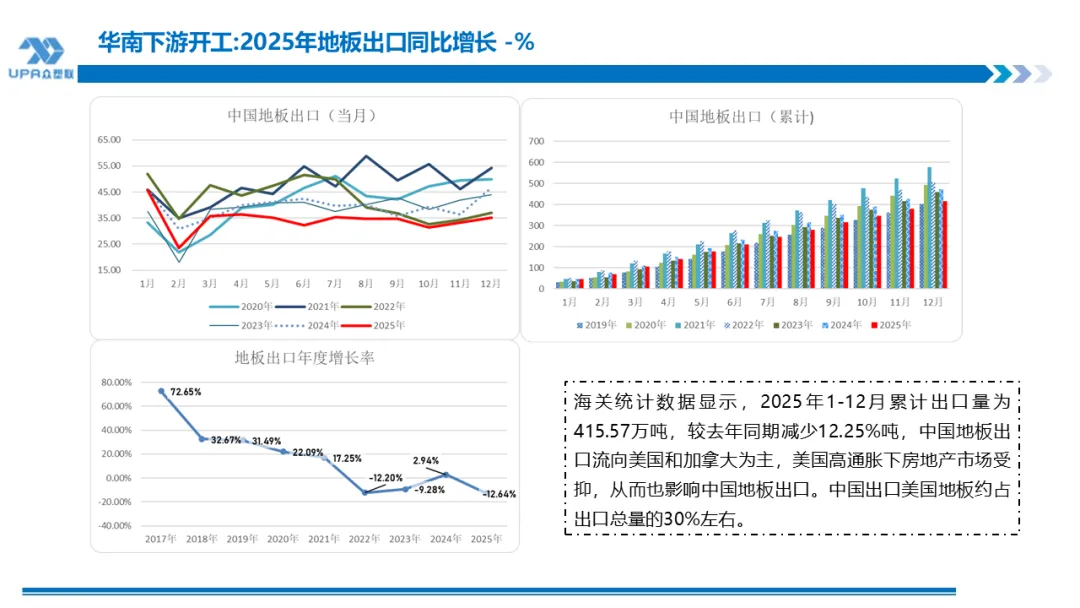

11月下旬印度反倾销终止,国内相关诉方表示表示印度财政部未接受商工部的征税裁决以“无措施、不征税”结案,但未见印度方有正式公文。印度2023,2024PVC进口量均超300万吨,从中国进口占一半左右。2025年我国对印度,东南亚,中东,非洲,中亚等地区出口大增 |

|

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

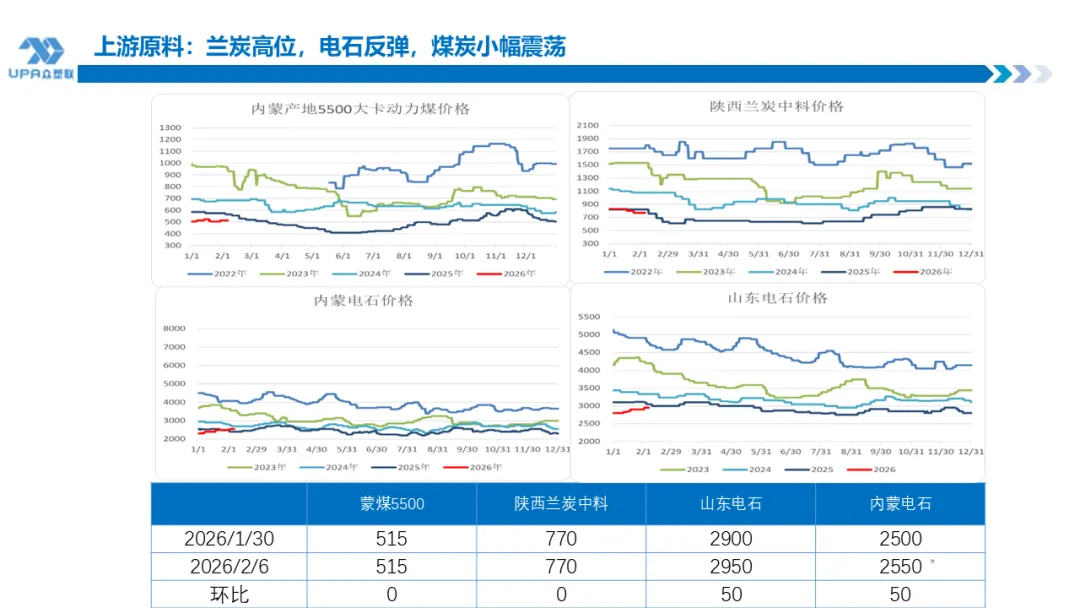

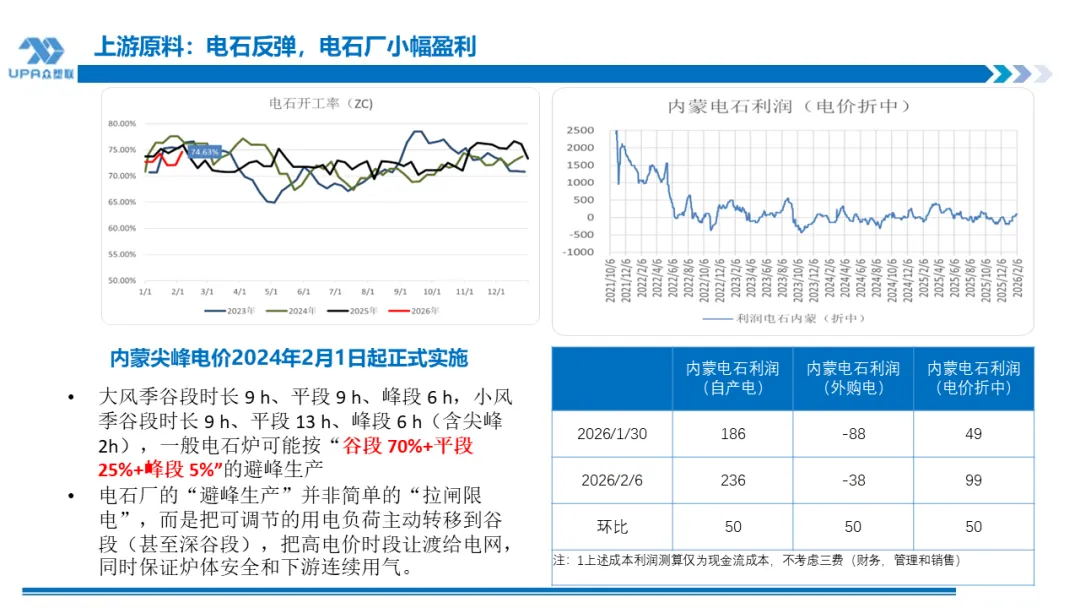

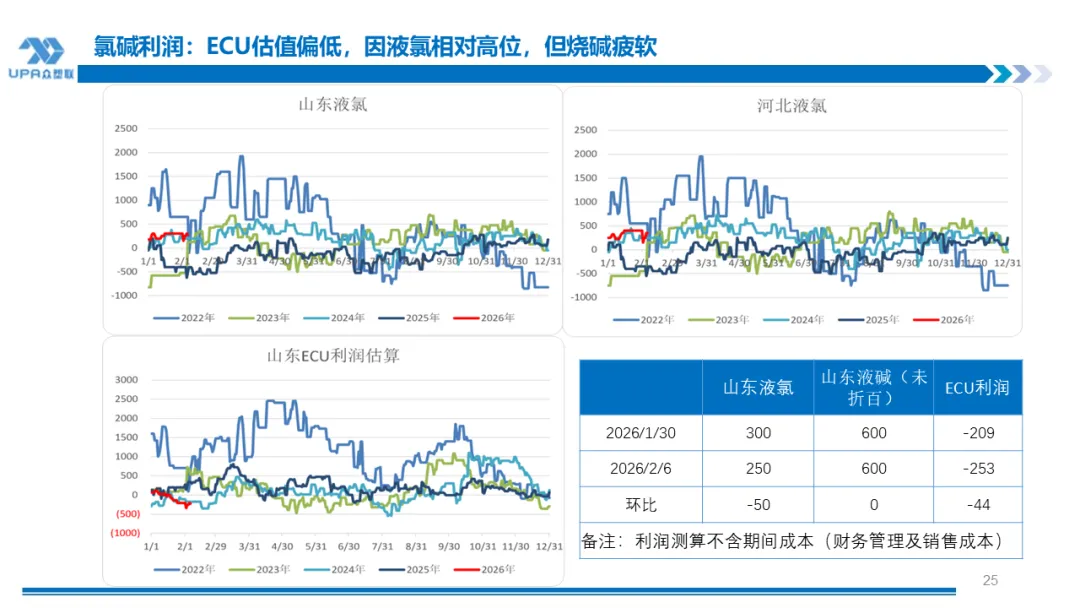

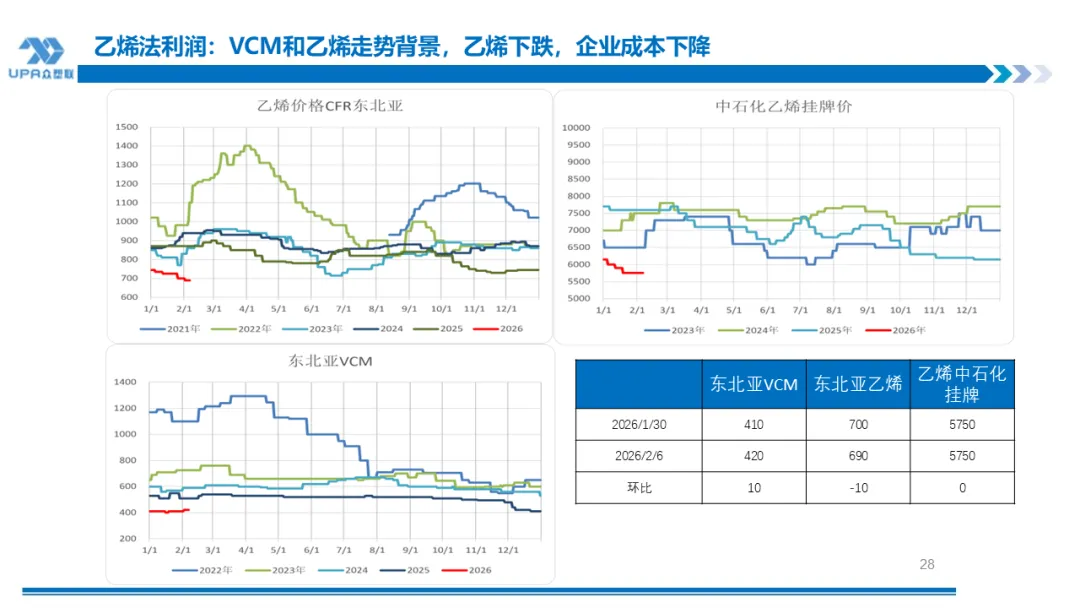

煤-兰炭-电石非线性传导。动力煤和兰炭本周平稳,电石+50,电石厂盈利扩大。近二周液氯价格上涨较多,而烧碱和片碱价格继续疲软。2025年由国家发展改革委、国家能源局联合发布,《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》,明确自 2025年6月1日起,新投产的新能源发电项目原则上全部入市交易,即“全面入市”,电价由市场形成。 |

|

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

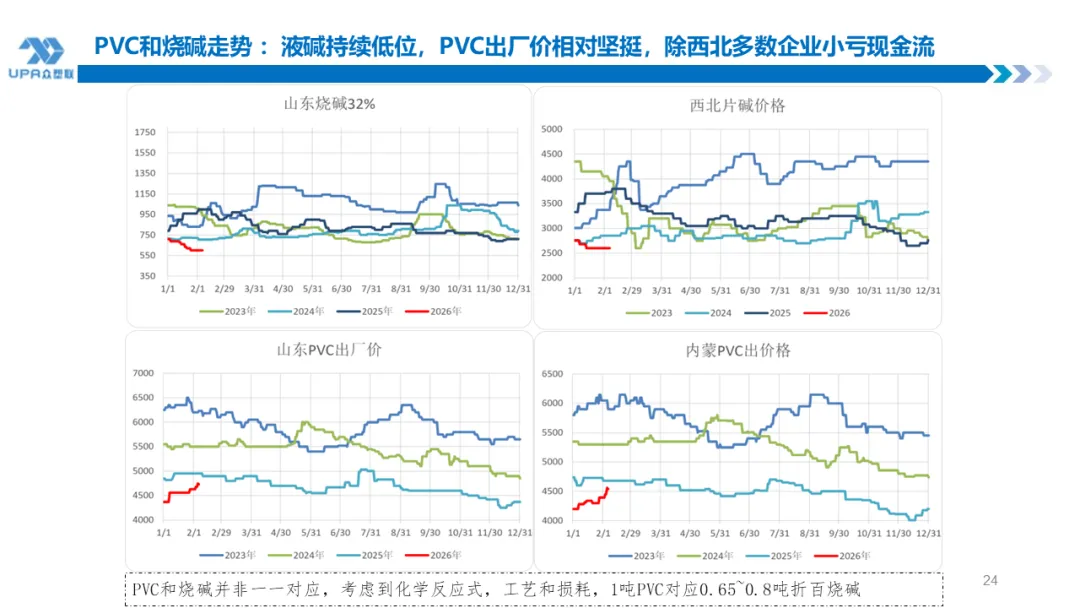

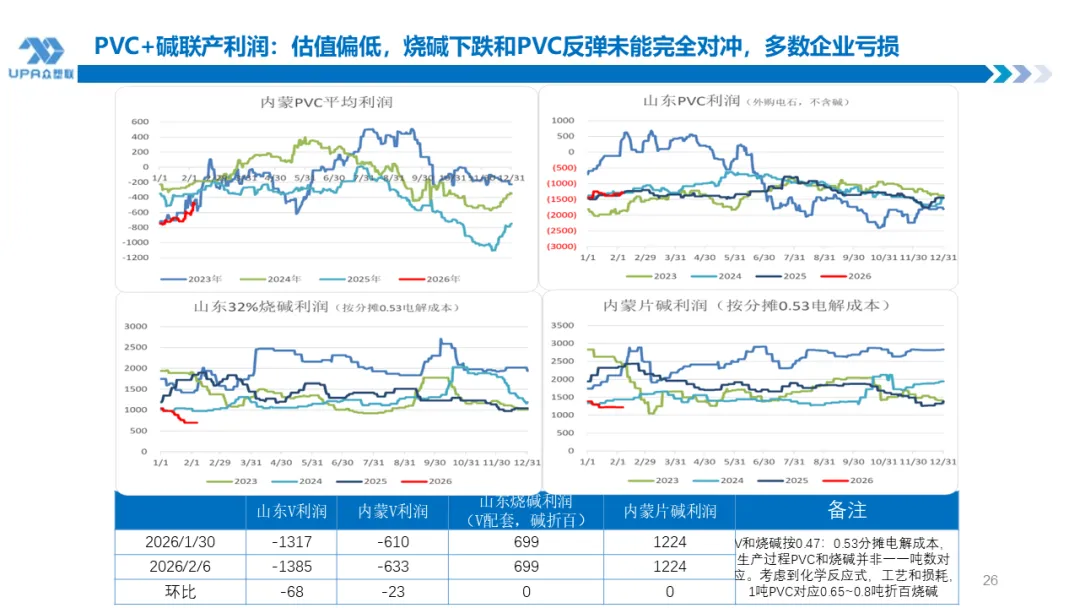

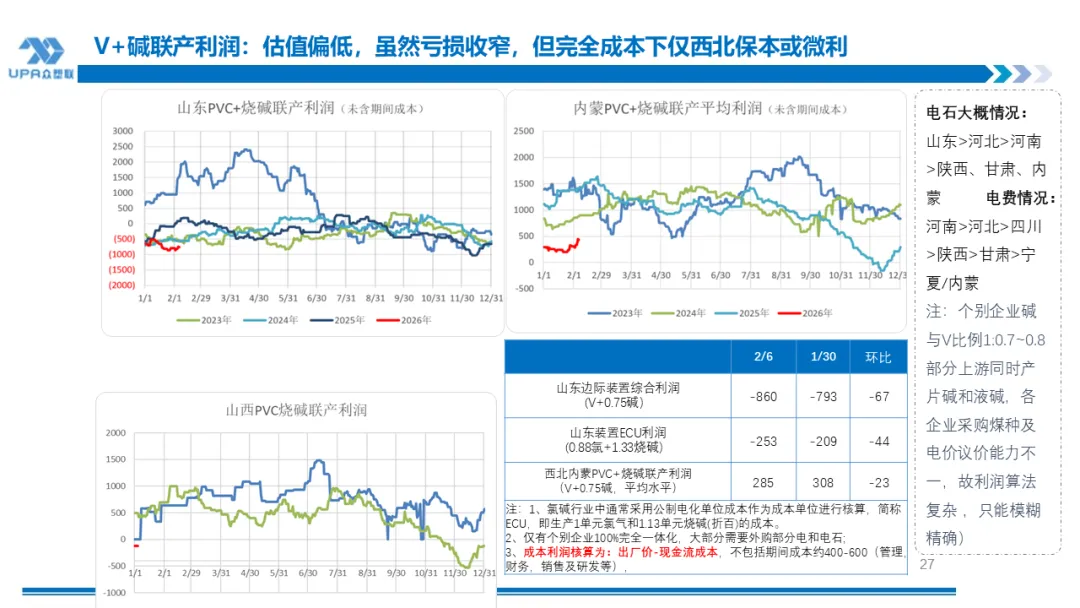

氯碱估值:PVC出厂价坚挺,烧碱持续下跌,西北完全成本下微利或保本,乙烯法烧碱联产企业盈利,其他多数企业则小亏现金流。烧碱和片碱价格继续下跌,联产利润改善不明显。 |

|

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

|

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

PVC上涨,电石相对高位,烧碱疲软且液氯在下调的风险,西北完全成本下微利或保本,其他多数企业小亏现金流。备注:1、PVC烧碱联产企业成本按电解0.47:0.53比例分摊;2、大部分企业电力和原料来源为自产电和外购电、自产电石和外购电石并存情况,按几种情况进行成本平均和利润平均; 3、PVC和烧碱联产企业产出品利润按1V+0.75烧碱测算 |

本周冲高回落,因贵金属引发的多头踩踏,商品股市随之回调。 目前PVC处于强预期和弱现实状态。出口+亏损+价格洼地+海内外无新投产+欧洲去产能+通胀预期+能耗双控+去汞化的逻辑,目前不能证伪,存在强预期。此前市场所传的LG乙烯装置要关停,海外新闻在12月下旬已有报道。 因为有色引发的恐慌,当前商品面临回调,毕竟非自身供需的驱动的上涨,可持续性不强。但在强预期下,小幅修正过后仍有向好的机会。未来几周的出口接单是一季度库存的重要变量,年后进一步验证需求。今年华南下游放假时间少于去年同期,电线电缆当前仍在赶付订单。 本周出口降至三万多,和涨价幅度较大有关。2月6日当周出口新接单放缓,为年均水平,约3.4万吨,环比-5.65万吨。2025年至今均值为 3.27万吨,4周均值6.6万吨。出口价格上涨明显,涨幅在20-30左右,电石法620-630美元,乙烯法650-660美元。去年1-3月出口中97.6万,预估2026年一季度出120-130万左右。去年显性库存累23万左右,如果下游需求未出现明显收缩,考虑到出口订单的集中交付,春节假期后观察到的库存累积幅度很可能低于市场普遍预测。 至于库存累积问题,2025年大规模产能投产及行业高开工率均属于已充分定价的存量利空,且在前期12月的4204低点附近已有所释放。若后续出现新增变量,其影响方向预计偏积极,例如《水俣公约》的进一步推进或碳排放管控加强等政策推动,还有2026的可操作的政策空间。因此,对后市维持谨慎乐观判断,倾向于在48-4900区间附近维持偏乐观思路,整体价格底部预计将逐步上移。 |