贴水变升水,市场情绪悄然生变,操作策略需及时调整。

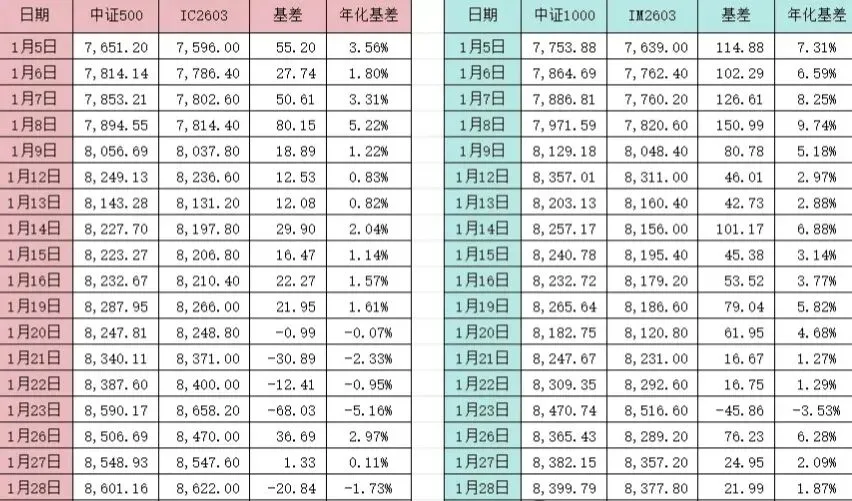

最近股指期货市场出了个新鲜事——长期贴水的中证500股指期货(IC)和中证1000股指期货(IM)居然出现了升水!2026年1月和2月,IC和IM基本上都在升水,原本有50-80点的月基差,现在有时候都是负的。年化基差超过5%的日子不多。

这种情形在近几年相当罕见,要知道IM贴水长期处于年化13%-17%左右。 是行情太热了,还是背后有其他原因?面对这种变化,我们又该如何调整移仓换月策略?

01 升水背后,到底是何原因?

这一波升水行情,其实是多种因素共振的结果。

一方面,成长股风格表现抢眼,在产业政策与资金偏好的推动下,中证500和中证1000获得了显著高于上证50和沪深300的超额收益。商业航天、AI、半导体、有色金属和贵金属等持续火热的概念板块,主要就分布在这两个指数中。

另一方面,市场结构正在发生变化。中证500、中证1000指数增强产品规模大幅扩张,它们通过买入股指期货建立多头头寸,快速建仓的同时降低冲击成本,直接推高了期货合约价格。

雪球产品的影响也不容忽视。券商作为雪球产品的发行方,为对冲标的指数上涨可能触发的“敲出”风险,需要提前买入股指期货,尤其是中小盘指数对应的雪球产品,形成了刚性的期货多头需求。

同时,量化中性策略的对冲需求在减少。部分产品为提升收益,主动降低期货空单的对冲比例,市场空头力量减弱,进一步推动了贴水收敛甚至转为升水。

02 如何把握移仓换月最佳时机?

在升水环境下,移仓换月的策略也需要相应调整。传统的“吃贴水”思路要转变为“防升水损失”。

移仓换月的核心是把握时机。通常,当次主力合约的成交量超过当前主力合约成交量的30%-50%时,就是市场资金开始转移的信号,此时可以考虑移仓。

合约流动性是首要考虑因素。随着交割月临近,近月合约的流动性会逐渐下降,远月合约的流动性则逐步增强。一旦发现远月合约的成交量和持仓量显著超过近月合约,就是移仓的好时机。

在升水环境下,避免在交割日当天移仓尤为重要。因为交割价是下午最后两小时的算术平均价,如果下午指数持续上涨,结算价可能低于收盘价,导致移仓亏损。

03 考虑到当前升水状态,这里推荐两种策略:

一是遇升水躲进“远季”避风港。当市场出现短期升水,近期合约可能无贴水甚至升水,此时将移仓目标转向次季合约,虽然其贴水通常较少,但一般仍能保持正收益。

二是贴水剧增时跳入“次季”抓机会。如果市场贴水水平短期内大幅飙升,且次季合约年化收益率显著高于历史平均水平,可以果断将当月合约直接换到次季合约,锁定较高的远期贴水收益。

IC和IM的升水现象反映了当前市场情绪的热烈和资金结构的改变。这种状态可能不会持续太久,但短期内为我们提供了调整持仓结构的机会。

在移仓换月时,放弃完美择时的想法,选择适合自己的策略并坚持执行,才能在这个波动市场中获取“稳稳的幸福”。

希望本文能帮助你在当前市场环境下做出更明智的决策!