今天的行情属于放量反弹的行情,上证指数都上涨一个多点,而其他的科技股多的创业板和科创板更是两三个点上涨。

虽然上涨家数不少,但个股上涨力度比较弱,许多个股都跑不赢大盘,这是由于科技股大幅度上涨,已经把指数带起来,而非热门股就是行情边角料,上涨幅度就只有一个点左右。

今天上涨比较大的板块主要是集中在半导体和光模块的科技股,而热门板块也是商业航天和AI应用去领涨。

至于贵金属和有色金属,虽然期货价格有所回暖,但行情比较拉垮,基本跑不赢大盘指数,今天没有上涨的板块大都是此前已经大幅上涨或在上一周表现还可以的板块。

这又再一次证明风险是涨出来,机会是跌出来的规律。

老登股、科技股和热门股都是对手盘,后者表现好就会导致老登股走弱,目前老登股已经有底部启动的趋势,现在比较保守的策略是将目光放到老登股上面。

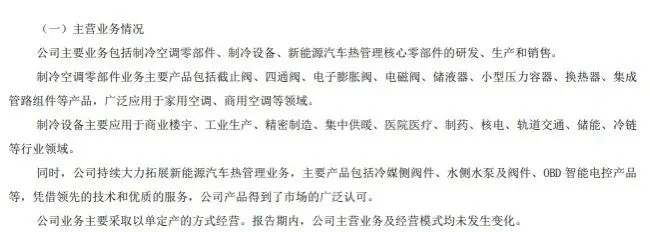

盾安环境是一家做空调零部件、制冷设备部件和新能源汽车热管理部件业务,而空调零部件是它最大一块业务,它的大股东是格力,格力的订单基本被它所绑定,但这也有坏的一方面,其他厂商由于因为它被格力所控股,也会将它排除出供应商。

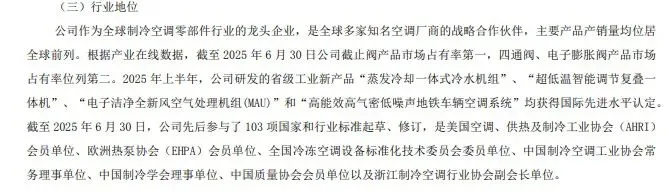

盾安环境的业务和三花智控很类似,所提供的产品也是大同小异,但它的业务体量则比三花小很多,不过,体量小也好拉升,一旦遇上行情来临,它的股价爆发力也是很强。

盾安环境的竞争实力还是比较可以,它的产品在国内外都有一定的竞争力,但它的问题就是行业下游都增长乏力,无论是空调还是新能源车都出现明显的销售承压。

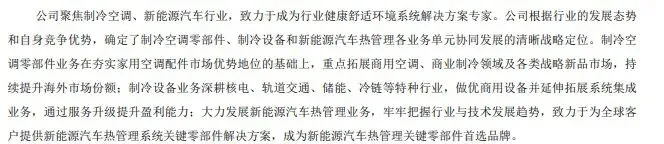

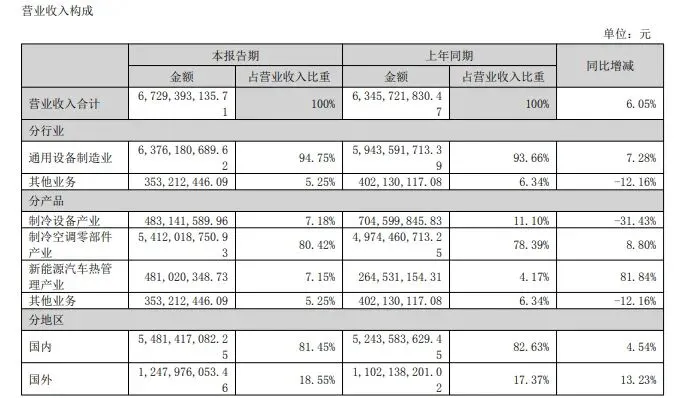

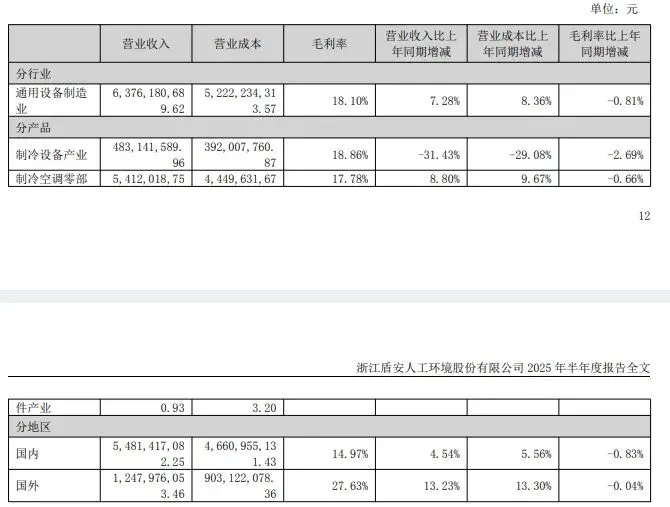

盾安环境目前的应对策略还是聚焦主业,加大空调和新能源车的业务开发,而制冷设备则是面向商用领域;盾安环境目前的破局之路就是开发海外市场。盾安环境目前的营收大头都是空调零部件,其他的制冷设备和新能源配件都占比小,对业绩影响大的业务还是空调零部件,而它的营收结构则是以国内为主,国外占比只有一成八多,而这个比例也是和格力的营收结构差不多。盾安环境的毛利率基本都是在十几个点左右,而它的净利率也是七个多点,它这个水平属于是有一定竞争优势,但并不算比较顶尖的水准。盾安环境的营收和利润的增长潜力很大程度上取决于格力的海外进程,如果格力能在大规模铺开市场,那么盾安环境也会作为供应商随之受益。

盾安环境的股价从10月就到达阶段性高点,随后开始回调,而它股价在这几个月都是和坐过山车一样,一浪比一浪低;虽然它的股价走势和资金面都比较一般,但它的基本面还行,又有一定的增速,还是有一定的投资价值。

盾安环境的市盈率属于整个市场比较低估的水平,不到12倍的市盈率往往是在没有增速的股票上面,而盾安环境却有一定的增速,但家电国补已经将未来一段时间的需求消化一部分,它后续有可能会和格力一样,进入业绩衰退期。盾安环境的资产负债率还是处于警戒线以内,而它的有息负债不到十亿,而它的账上有二十八亿的现金,整体的负债主要集中于对供应商货款的占用,它的资金压力还是不大,而且由于控股股东又是它的大客户,它的回款压力还是不大。

盾安环境的应收账款周转天数是在61天左右,这个水平属于相对不错的标准,但距离十来天的优秀水平还是有一定差异,这也说明大股东对它的资金占用周期并不长。

不过,由于盾安环境的历史因素导致它的未分配利润没有转正,因此它长时间都没有分红,但它的未分配利润亏损额已经下降到两三亿,未来随着指标改善,它还是会分红。

盾安环境的净利润还是处于上下震荡阶段,但今年由于有国补和汽车以旧换新,它的业绩基本还是能保持在11亿的水平。

盾安环境的现金流和净利润基本能匹配得上,它赚的钱也是真钱,这表明它是一只现金流和利润都不错的优质老登股。

盾安环境的十大股东持股比例属于较低水平,而控股股东格力也是只有二十多股权,这导致它的散户数量比较多,而且由于它的股价阴跌一段时间,导致它的性价比看起来比较不错,吸引不少价投和散户进场。盾安环境短期内还是会股价震荡,它比较大的雷是一季报和25年四季度业绩不及预期,如果比较保守的投资还是等过完业绩披露期。不过,如果用的是分散投资方法,如今小仓位买一些也是可以的,毕竟它现在的价格不贵,也不能确定年后的老登贵会不会一飞冲天。小仓位无论是涨跌都能轻松应对市场风险,无论任何一只股票多好都不要放弃仓位管理。