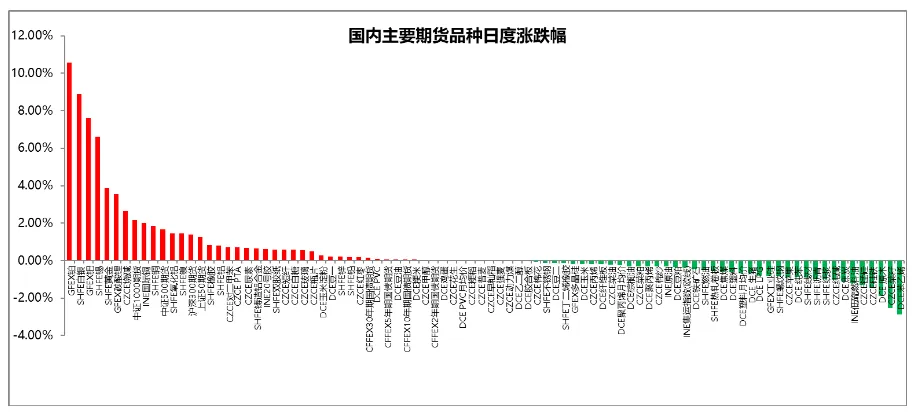

国内主要期货品种日度涨跌幅

截至2026年2月9日

截至2026年2月9日15:00收盘,国内期货主力合约涨跌不一。铂涨近11%,沪银涨超8%,钯涨超7%,沪锡涨超6%,碳酸锂、沪金涨超3%,烧碱涨超2%,国际铜、沪铜涨近2%;跌幅方面,苯乙烯(EB)跌超2%,原木、硅铁、低硫燃料油(LU)、锰硅、焦炭、沥青、苹果跌超1%。

截至2:30收盘,国内期货主力合约涨跌互现,烧碱涨超2%,丁二烯橡胶、豆一、燃料油、20号胶涨超1%,沪金主力合约涨1.00%,沪银主力合约涨5.24%,SC原油主力合约涨2.13%。跌幅方面,苯乙烯、焦煤跌超1%,纸浆、纯苯、液化石油气(LPG)跌近1%。品种预测合集

1. 2月9日上午,“十五五”开局之年首次考察,习近平总书记来到位于北京亦庄的国家信创园,了解信息技术应用创新和北京加快建设国际科技创新中心情况,察看代表性科技创新成果展示。

2. 沪深北交易所宣布优化再融资一揽子措施,聚焦优质上市公司和科技创新领域,主要举措包括:提高审核效率;修订“轻资产、高研发投入”认定标准;支持募集资金用于与主业有协同的新产业、新业态、新技术领域;对未盈利上市企业缩短融资间隔等。

【铂】

【行情回顾】截至2月9日15:00收盘,铂主力合约收涨10.58%。

【核心观点】行情呈现出情绪性反弹与基本面支撑共振的特征:在此前贵金属板块持续活跃、资金对铂等小众贵金属的配置兴趣上升背景下,加之供给偏紧的预期与投资需求改善,盘中买盘显著放量推动价格快速上行。此类强劲反弹既包含技术性修复因素,也反映了市场对铂作为贵金属资产吸引力的重估;不过需警惕短线波动加剧、回调风险仍存。

【沪银】

【行情回顾】截至2月9日15:00收盘,沪银主力合约收涨8.9%。夜盘,沪银主力收涨5.24%。

【核心观点】美国常驻联合国代表沃尔兹于2月6日表示,美国将在数周内向联合国支付部分长期拖欠的数十亿美元会费。目前美国是联合国最大欠费国,自特朗普去年1月上任以来,美国几乎停止支付会费,至今仍有2024年的欠款未结清。截至去年9月,美国共拖欠超过30亿美元,短期宏观影响有限。当前金银比已经收缩至相对低位,金银比修复已经接近完成,此外白银价格快速上涨已经在较大程度上反馈现货紧张格局,且存在情绪溢价嫌疑,短期白银价格将有下跌。

【沪锡】

【行情回顾】截至2月9日15:00收盘,沪锡主力合约收涨6.61%。夜盘,沪锡主力合约收涨4.18%。

【核心观点】现货成交意愿初步回升。但当前订单多以库存管理及前期积压刚需释放为主,整体需求恢复依旧有限,更多体现为市场长期高价承压后的边际改善。根据SMM调研来看,虽然地缘等不确定因素仍可能对市场情绪形成间歇性支撑,但高价位对实际需求的抑制、全球显性库存的逐步累积、供应恢复的可能以及宏观情绪的边际减弱。短期内锡价震荡运行。

【纯碱】

【行情回顾】2026年2月9日15:30,纯碱2605合约下跌1.01%,空头增仓13208手。

【核心观点】碱企出货减少,玻璃价格回落。近期纯碱下游刚需稳定,企业整体延续低价按需采购。上周中国纯碱企业出货量73.74万吨,环比下降2.98%;纯碱整体出货率为95.23%,环比-1.82个百分点。日内玻璃期价弱势波动,整体对产业链支撑不强。轻碱受益于碳酸锂行业高开工率,需求保持稳定,但难以拉动整体市场。春节前补库动力逐步减弱,预计本周补库需求将边际收缩。上周纯碱已出现环比累库0.32万吨的迹象,且当前库存较去年同期仍增加6.41%,累库趋势未根本逆转。

【烧碱】

【行情回顾】2026年2月9日15:30,烧碱2603合约上涨2.65%,空头减仓56197手。

【核心观点】厂家库存去化,市场情绪谨慎。近期山东氯碱负荷调整灵活,叠加部分企业暗降清库非铝下游及贸易适当拿货,带动本地库存有所下滑。华东地区波碱价格受山东碱价走跌牵制下滑后,非铝主力下游逐步签订月度订单后库存下滑。截至上周,烧碱企业厂库库存47.14万吨,环比下调9.41%,同比上调2.97%。上周全国液碱样本企业库容比27.47%,环比下调2.56%;本周华北、华东、华南库容比环比下跌,西北、华中、东北、西南库容比环比上涨。

【LU燃油】

【行情回顾】2026年2月9日15:30,LU燃油2604合约下跌1.22%,多头减仓5714手。

【核心观点】高硫燃料油近期市场结构偏强,亚太地区现货边际收紧,新加坡库存下滑。且由于高硫燃料油是伊朗的主要出口产品之一,因此对于伊朗局势的风险敞口较大。此外,在委内瑞拉原油供应减少后,国内沥青炼厂开始寻找替代原料,伊朗原油和燃料油是潜在选项,高硫燃料油需求存在一定增量预期。低硫燃料油方面,当前基本面矛盾不明显,整体压力有限,短期主要跟随原油端波动。

【苯乙烯】

【行情回顾】2026年2月10日2:30,苯乙烯主力2603合约下跌1.22%,空头减仓12535手。

【核心观点】苯乙烯短期供需由紧转松,1月末至2月初有三套检修装置陆续回归,2月苯乙烯供应将逐步增加,而下游3S在春节期间对于苯乙烯需求将有所下滑,苯乙烯供需格局转弱。短期地缘以及出口消息仍支撑苯乙烯价格,年前在地缘扰动,资金参与下苯乙烯波动较大。

【LPG】

【行情回顾】2026年2月10日2:30,LPG主力2603合约下跌0.55%,多头减仓11651手。

【核心观点】近期海外供应边际收紧,沙特2月CP上调,外盘表现较强,但PG盘面表现相对偏弱,昨日国内现货价格普遍下跌。一方面,高企的原料成本压制了下游PDH等装置的利润,从而造成需求负反馈;另一方面,醚后碳四与民用气价格的倒挂也对PG盘面形成额外压制。此外,仓单与交割博弈给市场带来扰动,尤其对于PG2603合约,仓单集中注销的压力将更为明显。短期需要重点关注伊朗局势走向,上周伊朗和美国谈判缺乏明确进展,本周可能会举行新一轮谈判。如果冲突升级,甚至出现LPG供应断供事件,则将导致国内货源显著收紧,是盘面潜在的上行风险因素。但如果局势缓和或者维持可控状态,美国寒潮影响消退后LPG基本面依然是供过于求的预期,市场上方阻力仍存。

【原木】

【行情回顾】截至2月9日15:00收盘,原木主力2603合约下跌1.9%,多头减仓1932手。

【核心观点】供应端方面,因新西兰发运影响,2月尤其中上旬到港量和春节假期累库程度或会低于预期。需求端方面,现货市场多个品种价格稳定,春节前有一定备货情况,但临近假期将逐渐回落。短期供需关系处于相对平衡状态。但是最近国内针叶原木库存连续几周呈现去化态势,后续供需关系相对平衡的状态可能会被打破。

【苹果】

【行情回顾】截至2月9日15:00收盘,苹果主力2605合约下跌0.85%,报收9517点。

【核心观点】本季受天气扰动,商品率偏低,好货供应偏紧,交割成本支撑盘面下方。相应的,普通及偏差货源占比较高,受柑橘、梨等秋冬季大宗水果冲击,面临较大去库压力,抓紧春节期间去库存是当前市场主旋律。综合来看,春节期间供需博弈,高位震荡。节后走势将取决于春节消费的实际表现。

【生猪】

【行情回顾】截至2月9日15:00收盘,生猪主力2605合约下跌0.69%,报收11565点。

【核心观点】产能去化推进中,供给缓解仍需时间兑现。春节临近,2月有春节假,出栏时间较短,养殖端节前出栏积极性较高,供给集中释放。需求端上,备货已经收尾,需求表现疲弱。综合来看,供强需弱格局延续,不过近月合约已通过大幅贴水现货,提前兑现部分节后看空预期,下行驱动力有限,偏弱震荡看待。

【白糖】

【行情回顾】截至2月9日15:00收盘,白糖2605合约上涨0.57%,多头增仓7005手。

【核心观点】1月广西、云南、广东三省产销数据公布,广西累计产糖403万吨,同比低79万吨;单月销售67万吨,为近三年最低水平:销糖率38%,4年同期最低水平。云南糖销糖率尚可,54%左右,与去年基本持平,但未来库存压力同样不小。下周现货销售预计延续清淡,节前注意防范风险;节后消化长假外盘影响及国内生产端累库情况;中期看盘面前低支撑依然有效,上方压力来自于保值盘。

【股指】

【行情回顾】截至 2 月9日收盘,A 股高开高走;IC 主力合约上涨1.65%,IF 主力合约上涨1.39%,IM主力合约上涨2.17%。沪指收涨1.41%,深成指大涨2.17%,创业板大涨2.98%。成交额放量至2.27万亿元,较高峰有所回落,仍处在较高水平。通信设备以及互联网板块大幅反弹;算力硬件、CPO概念领涨。文化传媒、半导体等板块涨幅靠前。

【核心观点】周五美股大幅反弹,本周一亚太股市全线上涨,市场风险偏好以及信心回升。A股涨势逐步重回正轨,当前板块轮动节奏偏快,通信、互联网、半导体等板块波动较大。上周调整偏向于短期,市场情绪以及基本面向好情况未发生根本改变,下跌空间有限。在政策预期、风险偏好与情绪面共振偏暖的背景下,股指短线调整后或迎来反弹。

【国债】

【行情回顾】2026 年 2 月 9 日国债期货全线小幅收涨,呈现长端领涨、短端稳步跟涨的温和上行格局,30 年期主力合约 TL2603 报 112.73 元,涨 0.14%;10 年期主力合约 T2603 报 108.49 元,涨 0.06%;5 年期主力合约 TF2603 报 106.025 元,涨 0.08%;2 年期主力合约 TS2603 报 102.484 元,涨 0.04%。

【核心观点】央行重启 14 天逆回购并实现净投放 645 亿元,全力呵护春节跨节资金面,叠加 A 股走弱带动避险资金流入债市,今日债市整体情绪偏暖。前期由于权益市场和商品市场上行导致风险偏好上行,30年期与10年期国债期限利差一度扩大至53bp。一月中下旬开始,监管层为权益市场降温,上周证券时报、证券日报等媒体均有发文引导市场理性投资。权益市场恢复平稳态势,给国债市场带来的压力有所缓解,悲观预期得到修正,修复行情开启。沃什如期上台,虽然美联储货币政策短期预计仍然偏宽松,但是他以通胀为主,偏鹰派的思想预计将给市场带来一定的影响,美股下行带动全球股市偏弱。供需层面来看,1月地方债发行进度慢于预期,叠加配置盘近期买入情况较好,整体上供需压力有所缓解。资金面角度来看,本月央行续作MLF实现7000亿净投放,央行对流动性呵护的态度依然积极,资金面无需担忧。短期来看,当前债市修复接近尾声,若无其余利多因素影响,上方突破存在一定困难。但后续需要继续关注货币政策表态,今年降准降息仍有一定空间,货币政策整体偏宽松,关注两会后的降准敏感窗口期,主要关注央行工具的选择,如果通过MLF、买断式回购等补充流动性,资金成本可能略有抬升。如果通过购债 投放流动性,则对短端形成利好。

【行情回顾】2026年2月9日,EC2604合约下跌0.39%报1238点。

【核心观点】上海出口集装箱结算运价指数走势分化,欧洲航线结算运价指数环比下跌7.5%至1657.94点;美西航线结算运价指数回升至1155.66点,涨幅为4.9%。即期运价方面,当前WK8主流报价在大柜2000-2100美元附近,马士基等主流航司调低报价,运价短期或维持下行趋势。需求端:临近春节,发运需求逐步走弱。供给端:2-3月运力仍偏宽松,短期供给压力下运价仍有下行扰动风险。当前市场情绪有所转暖,短期或以宽幅震荡行情为主。

张霄Z0012288 范芮Z0014442

刘金鹭Z0019372 柴颖华Z0015079杨慧丹Z0019719 霍柔安Z0020307

韩广宇Z0020923 王兆玮Z0022231