作者 | 中信建投期货研究发展部

作者:田亚雄陈家谊

本报告完成时间 | 2026年2月10日

期货交易咨询业务资格:证监许可〔2011〕1461 号

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

研究框架篇:供应格局重构

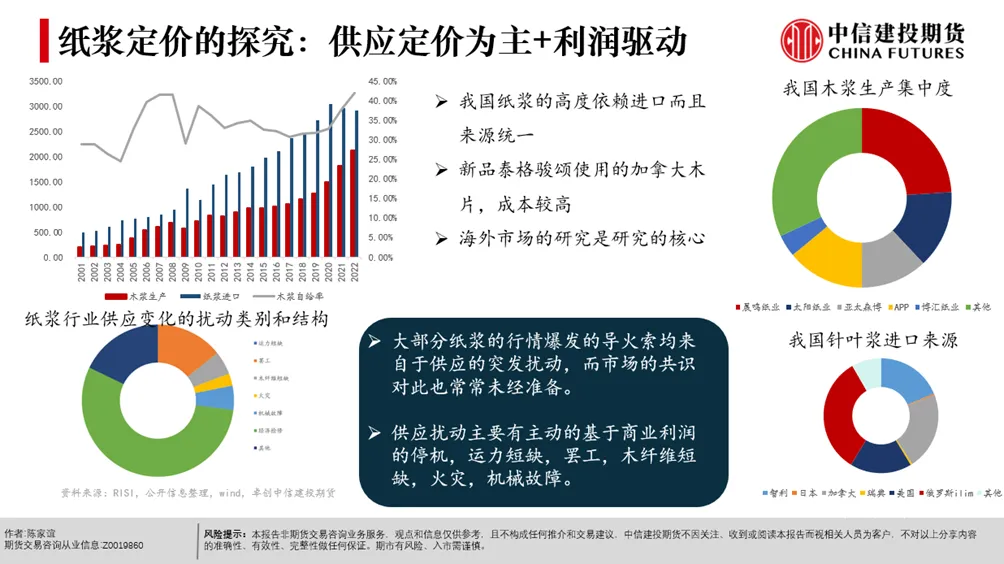

针叶浆产业的核心特征在于其供给端的高度刚性与产业格局的集中化。其原料针叶树的生长周期长达20-25年,这从根本上限制了产能的快速扩张能力,导致供给弹性远低于阔叶浆。近年来,北美等地因运营成本高企而出现的锯木厂大面积关停,进一步加剧了纤维原料(木片)的供应紧张。与此同时,该产业经过长期发展已步入成熟期,全球产能主要集中在北美、北欧等地的少数头部企业手中。针叶浆的定价权相对集中,但其价格对主要生产商的开工率变动依然高度敏感,任何计划外停产或主动减产都会对全球供应产生显著影响。对于中国而言,针叶浆接近100%的进口依赖度使其成为纯粹的价格接受者,国内价格主要锚定进口成本。

当前正是深入研究纸浆市场的关键窗口期,因为产业恰好处于周期性的低谷阶段。在市场整体供过于求、价格持续下行的压力下,部分位于全球成本曲线顶端的高成本工厂已陷入现金流亏损,这正驱动着一轮被动的产能出清,例如2023-2025年期间北美地区就有超过300万吨针叶浆产能因此退出市场。这种供给端的深刻调整,使得价格正逐步逼近并考验全球边际产能的成本支撑线。这是我们再度聚焦洞察纸浆的出发点。

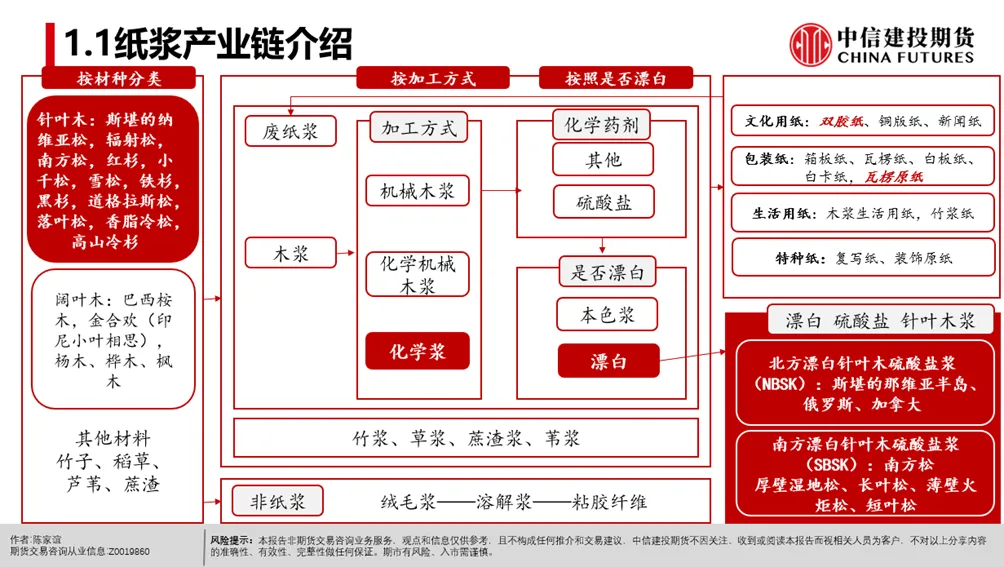

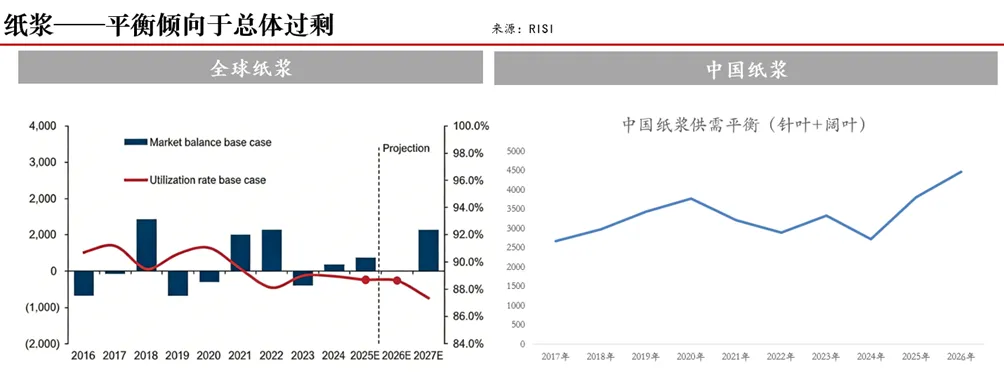

研究纸浆的首要前提,是理解是由“阔叶浆”与“针叶浆”构成的二元市场。这两种浆种因原料纤维特性不同,其物理性能、成本结构、供需格局和价格驱动逻辑存在本质差异。针叶浆纤维长,赋予纸张更高的强度,主要用于生产高端文化纸、高强度包装纸等;阔叶浆纤维短,成纸均匀度好,但强度稍逊。这种物理特性决定了二者在下游配方中既存在一定替代关系,又有着难以完全替代的“刚性”需求区域。过去五年,阔叶浆在全球消费量中的份额已从58%提升至64%,这一结构性转变是分析所有问题的起点。

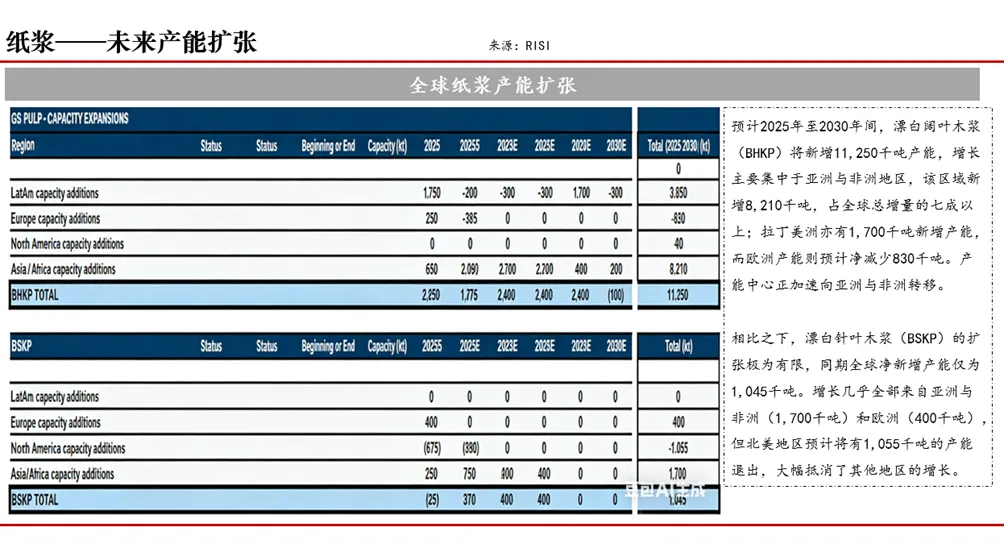

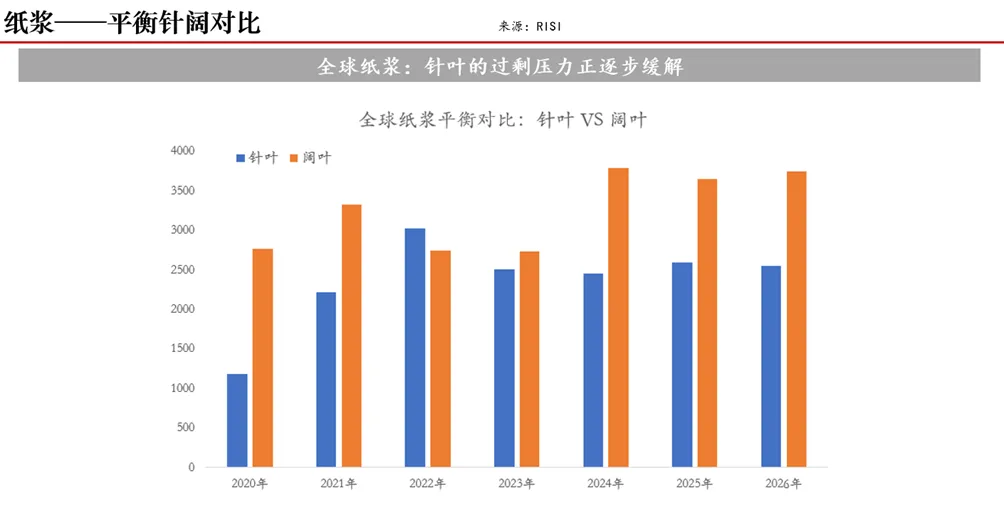

未来纸浆供需平衡的核心驱动力在于产能扩张,而当前扩张呈现出极强的结构性分化。根据RISI的讨论,未来五年全球预计新增的860万吨产能中,绝大部分是阔叶浆,而针叶浆仅新增约70万吨。这种分化根源于原料端:针叶林木生长周期长达20-25年,原料供应弹性小,且北美等高成本区域出现持续产能退出;而阔叶林(如桉树)生长周期短,为阔叶浆产能扩张提供了基础。预计2025年至2030年间,漂白阔叶木浆(BHKP)将新增11,250千吨产能,增长主要集中于亚洲与非洲地区,该区域新增8,210千吨,占全球总增量的七成以上;拉丁美洲亦有1,700千吨新增产能,而欧洲产能则预计净减少830千吨。产能中心正加速向亚洲与非洲转移。

相比之下,漂白针叶木浆(BSKP)的扩张极为有限,同期全球净新增产能仅为1,045千吨。增长几乎全部来自亚洲与非洲(1,700千吨)和欧洲(400千吨),但北美地区预计将有1,055千吨的产能退出,大幅抵消了其他地区的增长。

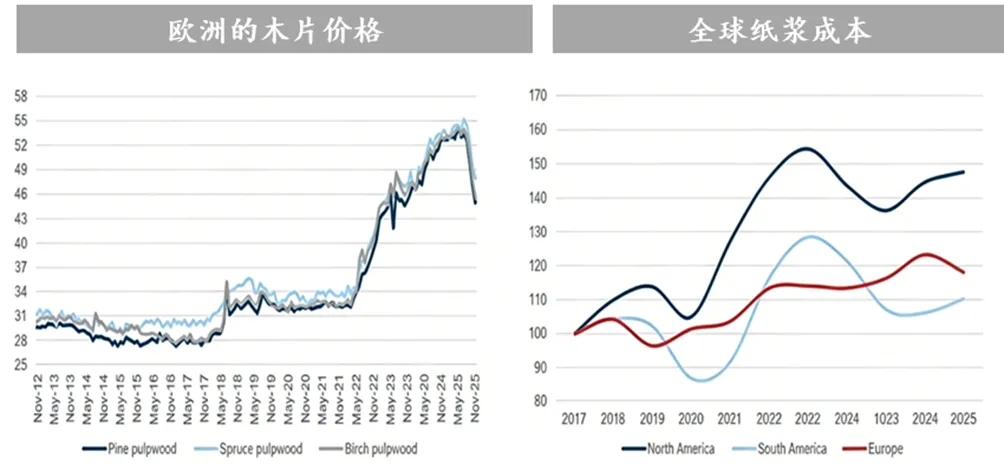

成本曲线的重塑与边际定价机制——纸浆作为大宗商品,其价格底部由全球成本曲线中的高成本边际产能决定。研究框架必须包含对全球,特别是针叶浆和阔叶浆主要生产区域成本曲线的动态跟踪。当前,欧洲地区得益于木片价格从高点回落,成本压力有所缓解;而北美地区因木片供应紧张,成本持续高企。对于针叶浆,需要重点关注成本曲线最右端(约90%分位以上)的产能,例如加拿大和北欧的部分老旧工厂,它们的关停检修动态是判断供应边际变化的信号。一旦市场价格跌破其现金成本,可能引发被动减产,从而对价格形成支撑。

来源:芬兰自然资源局,高盛,RISI

来源:芬兰自然资源局,高盛,RISI

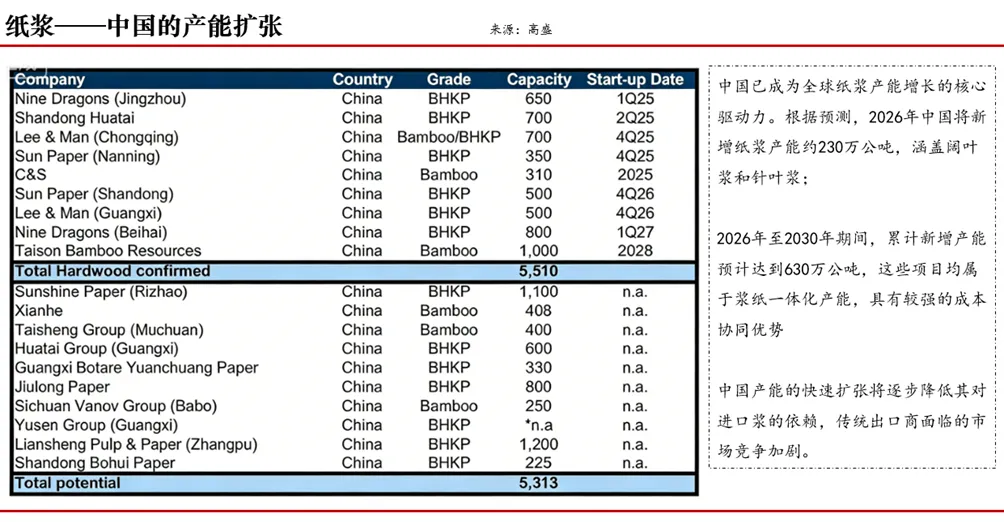

中国是全球纸浆市场最重要的参与者,其角色正从“最大的净进口国”向“重要的增量产能供给方”转变。研究中国市场,需聚焦于其“浆纸一体化”产能的快速扩张。这类项目将制浆与造纸环节紧密结合,具有显著的成本优势和管理效率。PPPC预计2026年中国将新增230万吨产能,2026-2030年累计新增达630万吨。这一趋势得到国内低廉的木片价格(如国内桉木片价格较进口有明显优势)、有竞争力的融资成本及产业政策支持等多重因素驱动。中国产能的崛起,将深刻改变其自身的进口需求结构和全球贸易流。

交割逻辑:期货规则对近月价格的深刻影响。纸浆期货价格,尤其是近月合约价格,不仅受供需基本面影响,更深受交割规则和仓单情况的制约。交割地的设置、升贴水调整、可交割品牌范围的变动,都会直接改变“最便宜可交割品”的定价基准,从而引发期现价格的重新锚定。研究员必须密切跟踪仓单的数量、结构(品牌、交割仓库分布)以及注册注销节奏。在供需矛盾不突出的“平衡市”中,交割逻辑可能成为主导短期价格走向的关键因素。

下游需求:关注成品纸的利润结构与配方调整。纸浆的最终需求取决于下游造纸行业。研究框架需持续监测主要纸种(如白卡纸、文化纸、生活用纸)的开工率、成品纸库存及生产利润。当造纸利润持续为负时,即便纸浆价格下跌,下游的补库动力也会不足,从而压制浆价。更重要的是,下游纸厂为降低成本,会持续进行技术攻关,调整针叶浆与阔叶浆的配比。这一“配方调整”是连接针阔叶价差与最终需求的关键桥梁。当针阔叶价差拉大至极端水平时(如超过200美元/吨),可能触发下游更多使用阔叶浆替代针叶浆,从而反向制约价差无限扩大。

关键跟踪指标:建立领先与滞后的数据体系

1.领先指标:全球主要浆厂的新增产能投产进度、计划内/外检修公告、主要资源国(如印尼)的林业政策变动。

2.同步指标:中国主要港口(青岛、常熟)的库存周度数据、下游纸企的开工率及原料库存天数。

3.滞后指标:PPPC(浆纸产品理事会)发布的全球发运量数据(尤其关注发往中国的比例)、中国月度的纸浆进口数据。

4.价差指标:针叶浆与阔叶浆的现货价差、期货不同合约间的月差结构、纸浆期货基差。

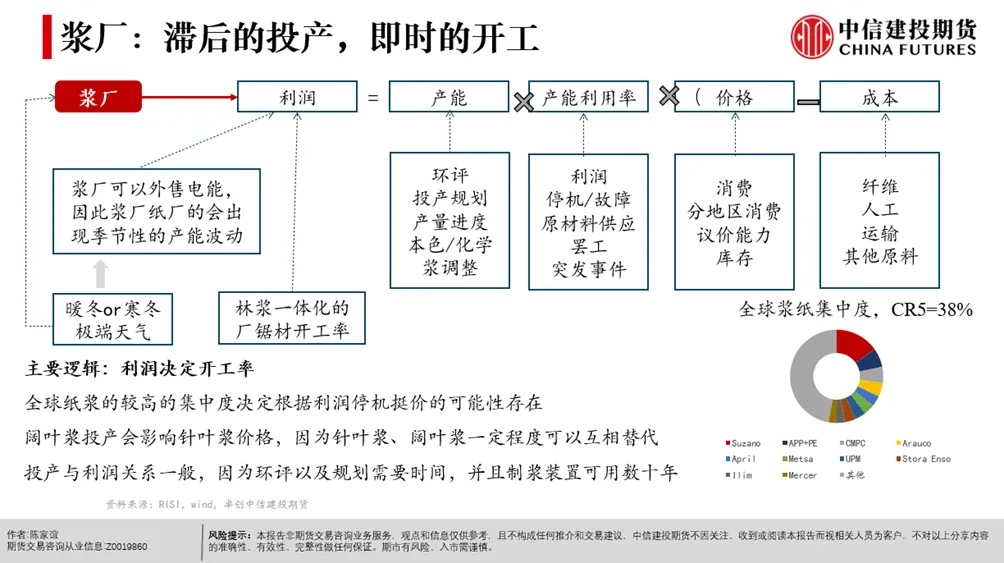

纸浆(针叶)的定价机制呈现出一个鲜明的核心特征:其价格主要由供应端驱动,并受到产业链利润水平的深刻影响,这根植于中国纸浆产业高度依赖进口且来源集中的结构性现实。由于自给率有限,国内价格与国际供应紧密联动,任何海外主要产区(如加拿大、智利、北欧等)发生的突发性供应扰动——无论是基于利润考量的主动停机、物流运力短缺、罢工,还是木纤维短缺、火灾或设备故障——都极易成为引发行情的导火索,而市场对此类冲击常常准备不足。

与此同时,定价也内嵌了“利润驱动”的逻辑,即生产商会根据终端产品利润与纸浆成本之间的平衡关系,动态调整其生产和供应策略,从而通过影响实际供给来传导价格信号。因此,纸浆价格并非单纯由需求决定,而是供应端的边际变化与产业链利润博弈共同作用的结果,呈现出典型的“供应脆弱性”与“成本传导性”相结合的特征。

市场展望篇:“破局”前夜与成本跌破后的对峙

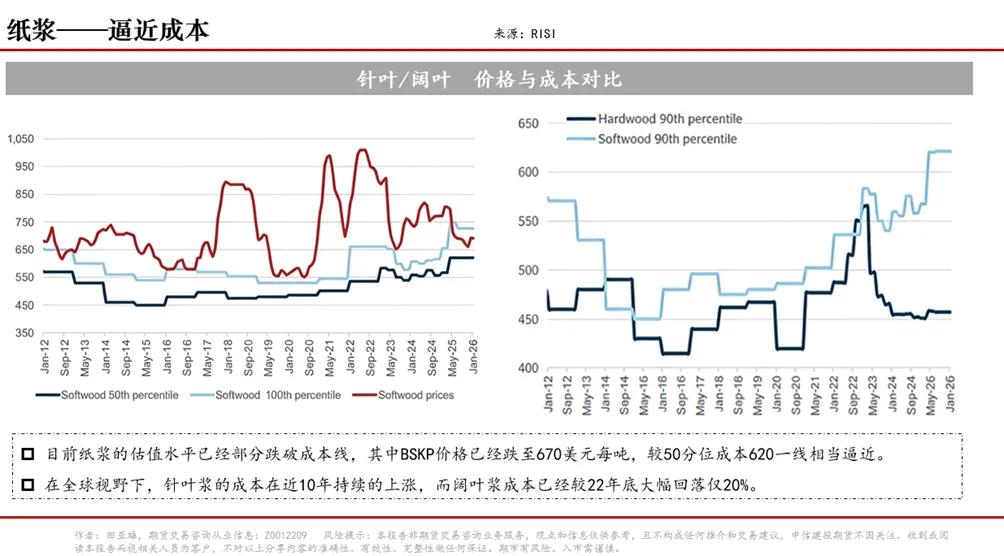

当前纸浆市场已进入成本主导区间,估值水平部分跌破成本线。具体来看,漂白针叶木浆(BSKP)价格已跌至670美元/吨,正在逼近其行业50分位成本线620美元/吨的临界位置,显示价格下行压力已触及多数生产商的成本核心区域。从长期趋势观察,针叶浆成本在过去十年间持续上涨,而阔叶浆成本自2022年底高点已大幅回落约20%,这种成本曲线的结构性分化,导致针叶浆在成本支撑上更具刚性,而阔叶浆则因成本下移而面临更长期的估值压力。

目前全球纸浆价格与成本线的收敛甚至倒挂,标志着市场正通过价格机制出清高成本产能,并为下一轮周期酝酿条件,这也是我们深度观察纸浆产业的一大关键基础。

中国引领全球纸浆产能扩张,阔叶结构性过剩格局延续。根据RISI的预测,2026年中国将新增纸浆产能约230万公吨,涵盖阔叶浆和针叶浆;2026年至2030年间,累计新增产能预计达到630万公吨。这些项目大多为浆纸一体化产能,通过降低中间环节成本形成显著竞争优势。相比之下,海外新增产能有限,且部分项目可能推迟至2027年投产。中国产能的快速扩张将逐步降低其对进口浆的依赖,传统出口商面临的市场竞争加剧,全球供应链格局正在重塑。

中国纸浆产能的持续增长得益于多重因素支撑:国内对工业投资的政策支持、浆纸一体化带来的经济效益、较低的资金成本,以及充足的国内木片供应。其中,木片价格自2025年高点下降约30%,使中国生产商的现金成本处于400-500美元/吨的区间,显著增强了其全球竞争力。与此同时,中国造纸行业产能利用率从2025年初的53%回升至62%,但仍低于五年平均水平,反映行业整体供应过剩、竞争激烈的"内卷"状态。

在我国非木浆替代加速,竹浆产能快速扩张。在原料多元化战略推动下,非木浆特别是竹浆产能快速增加。中国竹浆产量自2015年以来年均复合增长率达7%,现有竹林资源约占全球总量的20%。根据行业统计,已公布的竹浆项目产能合计约310万吨/年,预计未来竹浆产能有望翻倍,对冲部分木浆需求。竹浆在生活用纸等领域的应用逐渐扩大,其良好的纤维性能和低碳特性也符合可持续发展趋势。

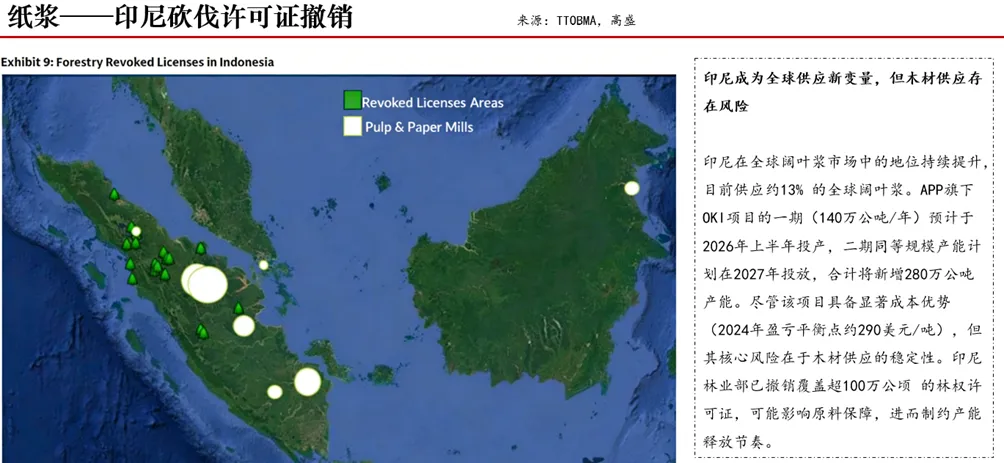

印尼成为供应新变量,木材供应风险不容忽视。印尼在全球阔叶浆市场中的地位持续提升,目前供应约13%的全球阔叶浆。APP旗下OKI项目的一期(140万公吨/年)预计于2026年上半年投产,二期同等规模产能计划在2027年投放,合计将新增280万公吨产能。尽管该项目具备显著成本优势(2024年盈亏平衡点约290美元/吨),但其核心风险在于木材供应的稳定性。印尼林业部已撤销覆盖超100万公顷的林权许可证,可能影响原料保障,进而制约产能释放节奏。

欧洲成本压力缓解,但基本面依然疲弱。欧洲纸浆生产商在俄乌冲突后经历了显著的木片供应紧张和成本上涨,尤其芬兰曾有约30%的木片供应受影响。但自2025年底以来,欧洲木材成本从高点下降15%,主要原因是需求减弱、部分产能关停以及供应恢复。若未来俄乌冲突缓解导致木材供应进一步恢复,欧洲浆厂的成本压力有望继续减轻。不过,欧洲本土纸浆消费疲软,供需结构整体偏松,难以对浆价形成强支撑。

品种结构分化明显,针叶浆趋向高端化。过去五年,全球漂白硫酸盐浆需求增长中,阔叶浆贡献了主要增量,其市场份额从58%提升至64%。未来五年,预计全球将新增860万公吨阔叶浆产能,而针叶浆仅增加约70万公吨。这一趋势源于阔叶浆在成本、采收周期和配浆技术方面的优势。中长期看,针叶浆可能逐步转向高端特种纸种应用,如电子级、医疗级纸张,而阔叶浆将更广泛地用于大宗纸品。

对于未来的思考:综合来看,2026年纸浆市场将延续供需宽松格局,阔叶浆面临更大的价格压力,未来应关注几个关键变量:

一是印尼OKI项目的实际投产进度及木材供应情况;

二是中国纸浆产能投放节奏与下游需求匹配度;

三是欧洲和北美的木片价格变化对全球成本体系的影响;

四是头部玩家的供给调整策略。

当前纸浆市场一方面,针叶浆价格已逼近全球中高成本浆厂的现金成本线(约5100-5200元/吨),部分北美及北欧浆厂因木片短缺、能源成本高企而陷入亏损,引发产能出清,例如加拿大Domtar已永久关闭年产38万吨的针叶浆生产线,芬宝、UPM等巨头也延长了检修计划。另一方面,需求端仅呈现微弱的边际回暖迹象,表现为中国港口库存连续数周去库、春节前备货带来短期支撑,但下游成品纸毛利率仍处低位(如白卡纸毛利率仅约4.65%),整体需求复苏力度有限。这一格局下,头部浆厂如巴西Suzano仍旧可能通过主动调控供给以呵护利润,表明产业端对低价位的抵抗意愿强烈,这在过往10年行情中屡屡出现。

上海期货交易所在2025年中暂停“布针”品牌针叶浆入库,期货价格不再锚定成本较低的“布针”,转而锚定更昂贵的品牌如“蓝森林”、“月亮”等,从成本端抬升了价格底部。

短期来看,针叶浆因供应收紧预期更强,价格重心或缓慢上移,而阔叶浆受新增产能压制,表现相对弱势,针阔价差可能进一步扩大。策略上,市场需关注成本线附近的估值修复机会,但上行空间受制于高库存和弱需求,行情突破需等待明确的减产扩大信号或需求超预期改善。