前言:

站在 2026 年的开端,白酒板块可以说正处于“至暗时刻”。1月大约有九家白酒上市企业发布了2025年业绩预报,无一家实现正增长,均出现大幅下滑或亏损。1月19日水井坊发布2025年度业绩预告:归母净利润下降71%;1月23日洋河发布业绩预告:归母净利润下降62%-68%。

回首望去,白酒板块指数从2021年初的98720点跌至如今的46000多点,腰斩有余,K 线图上画出的是一条笔直的下滑轨迹。而此刻沪深300已经走出一条上扬的曲线,慢慢的完成了笑脸曲线的书写。

巧合的是,我入市的时间也是在 2021 年初。历经整整五年的时光,目前我的收益率正好在0%左右。复盘这五年,我的持仓中唯有白酒是亏损的,它无情地吞噬了我在其他领域所有的努力与幸运。

目前,白酒仍占我仓位的三成以上。面对 “年轻人不喝白酒,行业结构性衰退” 的唱空声,以及 “高端白酒不可替代,需求依然稳固” 的坚守论,作为一名为自己钱包负责的投资者,我必须穿透情绪,重新审视白酒的底层逻辑。

一、 底层逻辑:社交属性的不可替代性

2025 年之前,我滴酒不沾。但在过去的一年里,因商务应酬需要不得不端起酒杯。这种转变让我对白酒有了痛彻的领悟:我依旧讨厌喝酒,但却又不得不承认,白酒在社交场合中有着不可或缺的作用。

在当下的文化背景下,白酒的核心价值是促进社交互动。

商务的润滑剂:办公桌前的推心置腹,往往抵不过酒桌上的推杯换盏。“碰杯”——在商务沟通中是传递诚意、拉近距离最高效的语言。

情绪的释放阀:虽然啤酒、红酒也能助兴,但白酒带来的“豪情”,在特定时刻,依然是释放压力、增进感情的首选。

二、现实困境:量价齐跌的至暗时刻

然而,情怀不能当饭吃,数据揭示了残酷的现实。

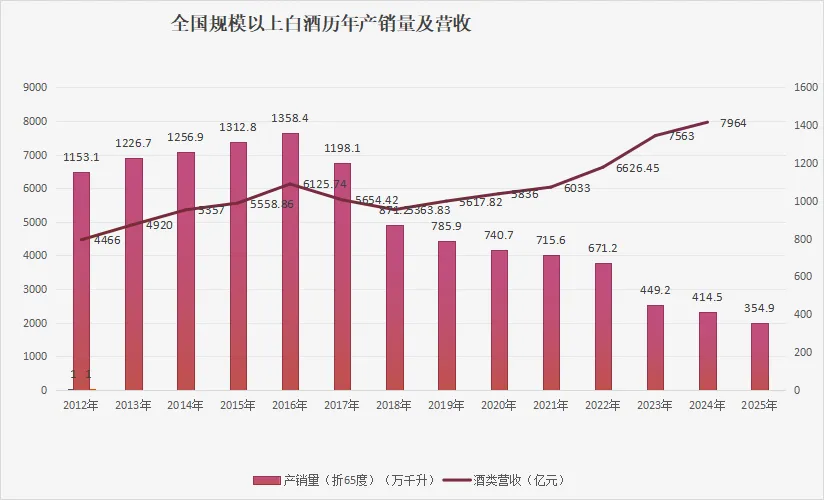

自 2016 年达到 1358.4 万千升的峰值后(折65度),白酒产量已连续九年下滑,2025 年预计仅为 354.9 万千升。这不仅是腰斩,而是近乎 “膝斩”。如此剧烈的且持续的产量下滑,背后折射出白酒越来越不被需要的真相,它的消费场景在急剧减少,内部竞争也会日益激烈。

更令人担忧的是,过去 “量跌价升” 的逻辑可能不在。2024 年前,产销量虽在下降但销售额一直在增长;但从 2025 年上市公司已有数据来看,“量价齐跌” 似乎就要到来。

究其原因,无非三点:

核心场景的萎缩:伴随房地产等诸多行业市场行情的持续走低及“禁酒令”常态化,政务与商务宴请大幅萎缩。至于未来能否重现昔日繁荣景象,目前仍难以预判。

消费降级与替代趋势: 在裁员、降薪的大环境下,年轻人的经济压力与危机意识骤增,消费更量力而行。啤酒、精酿、果酒、低度酒凭借 “健康、便宜、个性” 的标签,正迅速渗透并占据年轻人的聚会场景。简而言之,当钱包不再充裕,又不想选择价格低廉的白酒时,转而消费原本就价格亲民的啤酒等饮品,便成了一种自然而然的选择。

消费理念的变迁:白酒成为中国主流酒种不过七十余年。如今的主力消费群体(50后-80后)正在老去,而90 后、00后对白酒兴趣缺缺。如果行业不进行有效的变革,黄酒当年的式微或许就是白酒的明天。最近听说劲酒爆火,2025年可能会有10%的增长,是被做为调试酒使用,算是初步跨界成功,但仍需努力,毕竟这个场景不牢靠。还有更多的人选择因出于健康的考虑,少喝酒甚至不喝酒。

三、 辩证思考:被需要与少喝酒并不矛盾

有人说白酒前景黯淡,有人说白酒永远被需要。其实,这两者并不矛盾。

“被需要”是文化属性决定的,而“产销量下滑”是供需关系的体现。 这恰恰揭示了行业正经历深刻变革:唯有契合未来新需求的企业方能屹立不倒,而那些品牌力薄弱、渠道不畅的中小酒企,则难以逃脱被市场淘汰的宿命。

总体而言,白酒行业虽不会走向消亡,预计再过一百年仍然有人爱喝酒。但若想在短期内实现产销量上的再度飞跃,难度着实不小。

四、 投资策略:

基于以上思考,我的投资策略逐渐清晰:

对于白酒板块不宜配置过多仓位,或者不再持有。毕竟这是一个销量持续下滑的行业,即便其中存在个别表现卓越的公司,也依然伴随着极高的风险。

要么,持有“天花板”:既然商务宴请的刚需仍在,那么处于金字塔顶端的茅台,作为硬通货其护城河依然最深。

要么,押注“变革者”:寻找那些能成功创造年轻人新需求的品牌。但在目前的迷雾中,谁是那个“变革者”尚未可知。与其在迷雾中盲目押注,不如坚守目前看得见的“天花板”。

目前,我面临的难题是古井B这只股票,最初被它低市盈率以及过往数年持续的高增长所吸引。然而,我始终未能理解它高增长的逻辑,所以也看不清未来是否还能继续高增长。如今增长势头受阻,股价随之下跌,我才深刻体会到深入理解企业本质的重要性。

股价下跌从来都不是买入企业的理由,理解企业经营逻辑才是。

对于我这种投资小白而言,宽基指数定投可能才是明智的选择。