配置盘发力助推年初行情,宽松环境延续收益率震荡下行——1月图说债市月报

- 2026-08-02 15:24:43

来源:中诚信国际 研究院

作者:郝云龙、卢菱歌、谭 畅

“

配置盘发力助推年初行情,宽松环境延续收益率震荡下行

——2026年1月图说债市月报

”

本期要点

● 展望及策略建议

信用债发行规模有所收缩,收益率普遍下行,策略上建议建议以中性偏积极立场和票息策略为基础,灵活把握结构性机会。信用债一级市场小幅降温,发行规模降至1.37万亿元,净融资额增加,发行成本多数下行。受银行、保险等机构开年配置需求释放等因素影响,债券收益率普遍下行,10年期国债收益率下行4bp至1.81%。展望后市,预计后续债券市场将延续多空因素交织的区间震荡格局。经济基本面对债市形成支撑,1月PMI以及各分项指标大幅回落,叠加春节季节性影响,短期难现强劲复苏信号。货币政策与资金面保持宽松呵护态势,央行已通过多种工具平滑跨节流动性波动,并明确未来降准降息仍有空间,尽管总量政策在2月立即落地的概率不高,但宽松预期为市场提供信心。市场上行制约主要来自机构行为的分化与供给压力。机构行为方面,配置盘在年初积极入场,而交易盘则趋向谨慎,转向信用票息资产;同时,2月政府债券供给压力集中于节前,可能对资金面形成局部扰动。在此环境下,建议发行人优先考虑春节后发行,利用季节性配置行情并降低发行成本。对于投资者而言,建议投资者采取“中性偏积极”的立场,把握震荡市中的结构性机会,避免追涨杀跌,以票息策略为底仓,灵活参与波段交易。后续需重点关注春节后利率债供给节奏、1月经济金融数据、两会政策定调以及权益市场情绪变化等重要变量。

●债券市场回顾

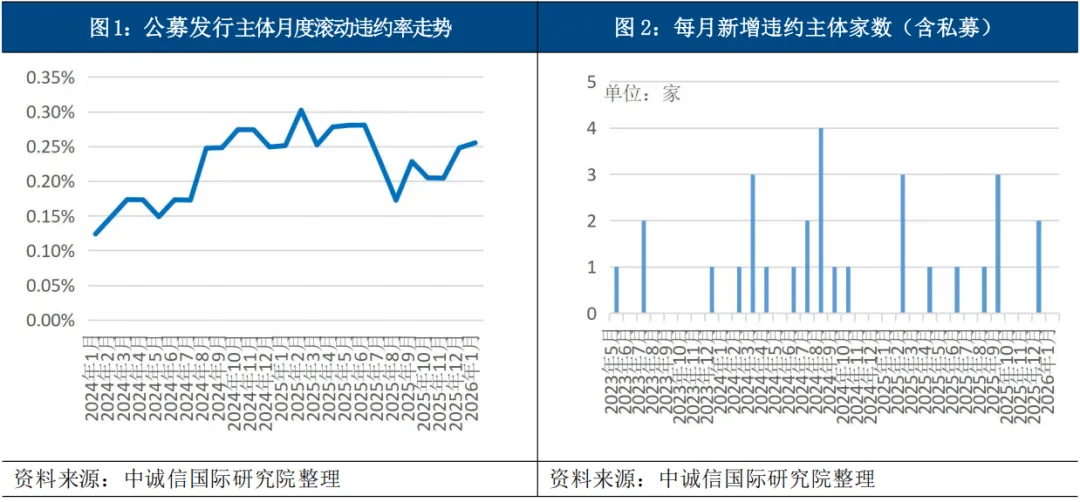

信用风险:1月债券市场月度滚动违约率为0.26%,月内无增违约主体。展期方面,涉及5家房地产行业,分别为万科、碧桂园、上海宝龙、鑫苑置业和厦门禹洲。展期主要原因包括经营业绩和利润下滑、销售疲软、融资渠道收窄和公司现金流恶化等。

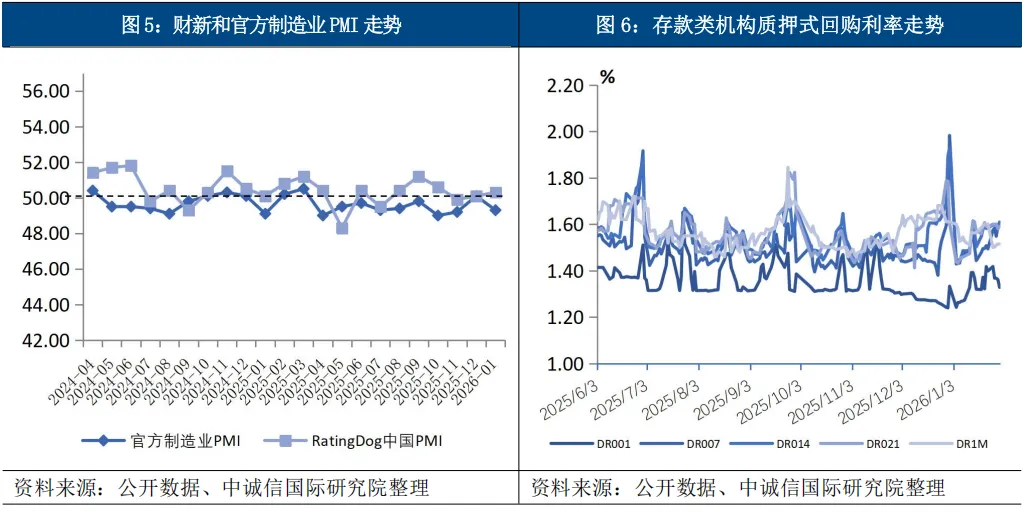

宏观与资金环境:1月官方制造业PMI小幅回落,制造业采购经理指数较上月下降0.8个百分点至49.3%,新订单指数较上月减少1.6个百分点至49.2%,生产指数较上月下降1.1个百分点至50.6%,但仍处于扩张区间。从资金面来看,1月央行通过公开市场操作净投放资金6078亿元,同时两次进行买断式逆回购操作,实现3000亿元净投放,以及通过国债买卖操作净投放1000亿元。与上月相比,各期限质押式回购利率全面下行,其中7天期质押式回购利率下行39bp至1.59%,高于7天期逆回购政策利率19bp。

一级市场:1月信用债发行小幅降温,发行规模共计1.36万亿元,较上月减少443.38亿元,日均发行规模为646.58亿元;净融资额较上月增加1307.3亿元至4226.31亿元。从同比数据看,1月信用债发行规模较去年同期增加140.41亿元;净融资额较去年同期增加1381.95亿元,融资情况同比有所改善。信用债不同券种平均发行利率多数下行。

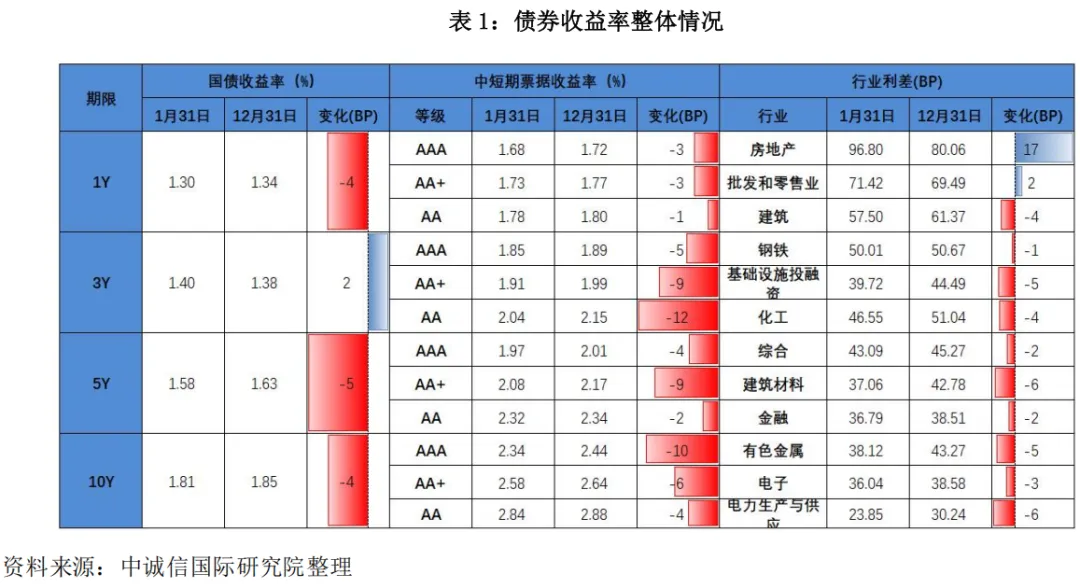

二级市场:1月利率债和信用债收益率普遍下行。央行持续呵护流动性,市场资金保持充裕,同时年初机构配置需求强劲,受银行、保险等机构开年配置需求释放等因素影响,债券收益率普遍下行。截至1月末,各期限国债收益率普遍下行,最大幅度不超过6bp,其中10年期国债收益率下行4bp至1.81%。信用债方面,信用债收益率全面下行,下行幅度在1bp-16bp之间。

市场动态及策略

从外部环境来看,1月制造业PMI走低、宏观经济继续弱修复,资金面整体较为宽松。1月制造业采购经理指数(PMI)为49.3%,环比回落0.8个百分点。产需两端表现有所分化,其中生产指数为50.6%,比上月下降1.1个百分点,仍处于扩张区间;新订单指数为49.2%,比上月下降1.6个百分点;分企业类型来看,各规模企业表现均有所下滑。流动性方面,1月央行通过公开市场操作和两次买断式逆回购净投放资金6078亿元,并通过国债买卖操作投放1000亿元,多措并举呵护流动性,资金面整体较为宽松。与上月相比,各期限质押式回购利率全面下行,变动幅度最大为39bp。

从债市运行情况看,信用债发行规模有所收缩,收益率普遍下行。1月信用债发行小幅收缩,发行规模共计1.36万亿元,较上月减少443.38亿元,净融资额较上月增加1307.3亿元至4226.31亿元。从发行利率来看,1月信用债不同券种平均发行利率多数下行,幅度在9-25bp之间。二级市场方面,受银行、保险等机构有“开门红”配置需求影响,债券收益率普遍下行。截至1月末,各期限国债收益率普遍下行,最大幅度不超过6bp,其中10年期国债收益率下行4bp至1.81%。信用债收益率全面下行,下行幅度在1bp-16bp之间。

后续债市或继续呈“多空因素交织,区间震荡为主”的态势,策略上建议以中性偏积极立场和票息策略为基础,灵活把握结构性机会。展望后续,预计债市将延续震荡格局,经济基本面与货币政策环境为市场提供一定支撑,但机构行为和供给压力也构成上行制约,市场大幅单边行情的可能性较低。从经济基本面来看,基本面依然处在偏弱状态,PMI以及各分项指标大幅回落,尽管PPI和CPI等数据还未公布,但2月作为生产淡季,强劲的经济复苏信号难以出现,实体经济偏弱格局或将延续,同时需关注春节前季节性经营活动回落对出口及各项经济数据的影响。从资金面与货币政策来看,2月面临春节取现、政府债券集中缴款等短期流动性扰动,不过央行已通过重启14天期逆回购操作,并配合7天期逆回购及加量投放买断式逆回购等,明确释放呵护资金面、平滑波动性的信号,跨节流动性或将维持平稳。货币政策层面,央行明确提及降准降息有空间,考虑到前期政策效果有待观察,总量型货币政策工具在2月落地概率不高,其实际实施节点在一季度末的可能性较大。从机构行为来看,1月最值得关注的是年初配置盘全面发力,市场整体由净卖出转向积极净买入,主力由保险切换至中小行,助力债市“开门红”。公募基金等交易盘则表现谨慎,1月由上月的净买入转为净卖出,主要减持短端品种,转为集中配置信用票息资产。中长期看,商业银行作为债券市场的配置主力,其行为仍是长端利率的重要基础;不过在监管新规约束下,银行、债基等配置力量可能受到一定考验,保险机构有望在长端利率的边际定价中发挥更重要作用,同时考虑到基金费率新规也引导债券长期投资,未来市场机构可能会增配长端及超长端债券。

对于发行人而言,建议发行人优先考虑春节后发行。2月首周政府债计划发行量已近万亿元,净缴款压力集中于春节前夕,可能对资金面形成局部扰动。春节后通常迎来季节性配置行情,且央行大概率维持流动性平稳,有助于降低发行成本。对投资者而言,在当前多空交织的市场环境下,建议投资者采取“中性偏积极”的立场,把握震荡市中的结构性机会,避免追涨杀跌,以票息策略为底仓,灵活参与波段交易。同时,需密切关注春节后政府债供给节奏、1月通胀与信贷数据、两会政策预期以及权益市场风险偏好的变化。

1月债券市场回顾

1、违约情况:公募债券市场月度滚动违约率[1]为0.26%

1月债券市场月度滚动违约率为0.26%,较上月上升0.01个百分点。月内无新增违约主体。展期方面,共有10只债券债券,涉及5家主体,均属于房地产行业,分别为万科、碧桂园、上海宝龙、鑫苑置业和厦门禹洲,展期原因包括销售疲软、融资渠道收窄和公司现金流恶化等。

2、信用评级调整:5家主体评级上调,2家主体评级下调

1月共5家主体评级被上调,多数属于综合行业,其中淮安控股、金海投资和投控集团上调主要原因包括潜在支持能力强、资本实力提升等;华光环能和雅安商行上调主要原因为资本实力显著增强和盈利能力与经营效率提升。上月共2家主体评级被下调,均属于批发和零售行业,其中中瑞实业下调的主要原因包括下属子公司出现债务逾期、票据逾期等事项导致流动性压力加大,整体偿债能力下滑;瑞茂通下调的主要原因包括存在公司治理问题、经验业绩恶化、财务杠杆偏高、资金周转效率下滑等。

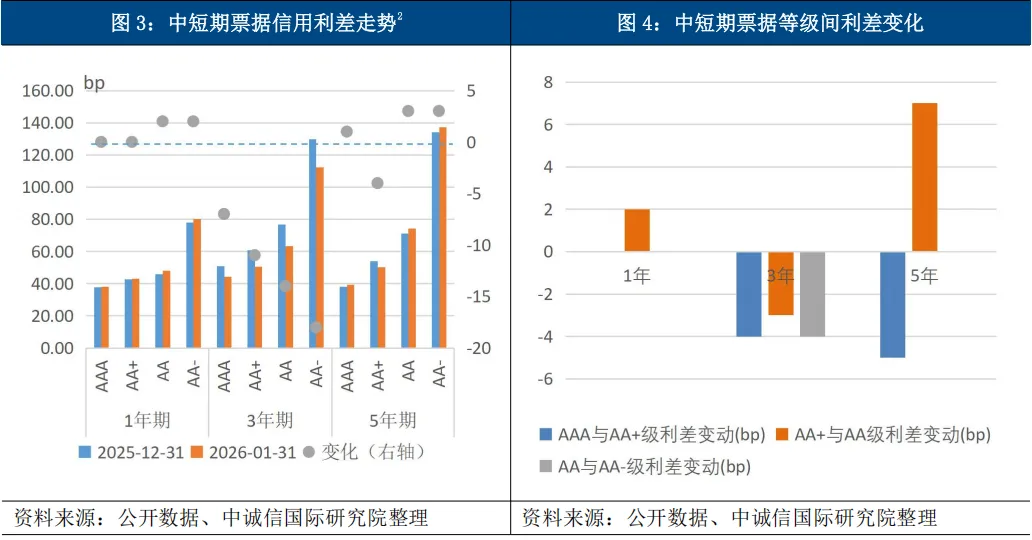

3、信用利差:中短期票据信用利差表现分化

1月信用利差表现分化。以中短期票据为例,1年期和5年期各等级债券利差普遍走阔,幅度在1bp-3bp之间,而3年期各等级利差全面收窄,最大幅度为18bp。等级利差方面,3年期债券各等级间利差全面收窄,最大收窄幅度为4bp,1年期和5年期各等级间利差多数走阔,幅度在2bp-7bp之间。

二、债券市场运行:信用债发行规模小幅收缩,收益率普遍下行

1、宏观及货币环境:官方制造业PMI回落,资金利率全面下行

官方制造业PMI有所回落。2026年1月中国制造业采购经理指数为49.3%,较上月下降0.8个百分点,降至荣枯线以下,主要受春节临近、气候寒冷等季节性因素以及外部环境变化的共同影响。需求方面,1月份新订单指数为49.2%,比上月减少1.6个百分点;生产方面,生产指数为50.6%,比上月下降1.1个百分点,但仍处于扩张区间。从企业规模看,大、中、小型企业PMI分别为50.3%、48.7%和47.4%,分别较上月下降0.5个百分点、1.1个百分点和1.2个百分点,各类型企业景气度均有所下降。

从资金面来看,1月央行通过公开市场操作净投放资金6078亿元。其中,月内央行开展40327亿元逆回购、9000亿元MLF操作和1500亿元国库定存,同期有40649亿元逆回购、2000亿元MLF到期和2100亿元国库定存到期。同时,央行通过其他操作加大资金投放,包括两次进行买断式逆回购操作,实现3000亿元净投放,以及通过国债买卖操作净投放1000亿元。央行多维呵护下,资金面整体较为宽松。与上月相比,各期限质押式回购利率全面下行,其中7天期质押式回购利率下行39bp至1.59%,变动幅度最大,不过仍高于7天期逆回购政策利率19bp。

2、一级市场:信用债发行规模小幅减少,不同券种发行利率多数下行

信用债发行规模小幅收缩,不同券种发行利率多数下行。1月信用债[3]发行有所降温,发行规模共计1.36万亿元,较上月减少443.38亿元,日均发行规模为646.58亿元;净融资额较上月增加1307.3亿元至4226.31亿元。从同比数据看,1月信用债发行规模较去年同期增加140.41亿元;净融资额较去年同期增加1381.95亿元,融资情况同比有所改善。从科技创新类债券[4]发行情况来看,1月科技创新债券发行保持平稳。从数量来看,科技创新债券共发行200只,较上月减少72只;发行规模为2667.56亿元,与上月变化不大。从高收益债[5]发行情况来看,1月新增109只高收益债,较上月减少72支,发行规模为432.43亿元,较上月减少266.76亿元;发行人主要集中在山东、北京和重庆等省份,其中票面利率超过4%的高收益债有16支。发行利率方面,信用债不同券种平均发行利率多数下行。具体来看,以短融、中票和公司债为例,除AAA级中票发行利率上行3bp外,其余各等级期限券种平均发行利率全面下行9bp-25bp。

各行业平均发行利率多数下行。分行业来看,基础设施投融资行业债券发行规模为4054.18亿元,较上期增加714.95亿元;产业类信用债发行规模共计11103.78亿元,较上期减少4060.38亿元。净融资方面,基础设施投融资行业融资净流入308.81亿元;产业类发行人中,多数行业为净流入,其中金融行业净融资规模最高,为1144.24亿元。发行成本方面,不同行业融资成本有所分化,其中房地产和有色金属等行业平均发行利率较高,且均超过2.55%。从利率变化趋势上看,各行业平均发行利率多数下行,其中化工和建筑行业平均发行利率分别较上月下行49bp和41bp,幅度较大。

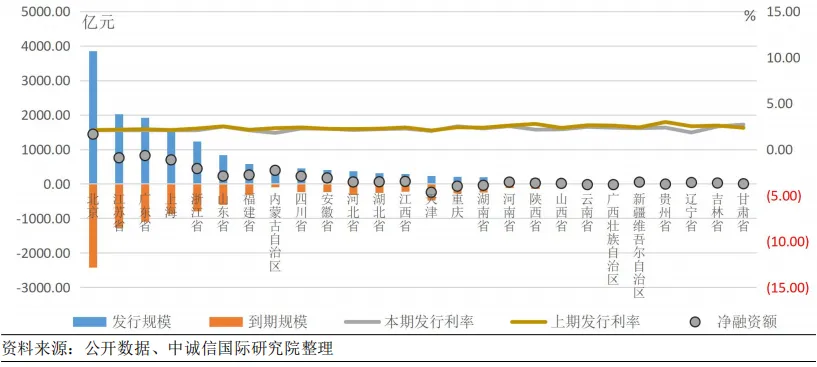

不同地区发行利率多数下行。分区域来看,北京地区信用债发行规模最高为3855.81亿元,江苏、广东、上海和江苏等地区信用债发行规模也相对较高。净融资方面,多数地区净融资为正,其中北京融资净流入规模最高,为1439.98亿元,广东、江苏等地区融资净流入规模相对较高,而天津融资净流出规模较大。发行成本方面,甘肃、宁夏和河南等地区平均发行利率较高,均超过2.5%;从利率变化趋势上看,多数地区平均发行利率有所下行,其中辽宁、陕西、贵州和内蒙古地区平均发行利率下行幅度较大,均超过50bp,其余省份平均发行利率下行幅度均在23bp以内。

从六个重点经济大省[6]来看,1月江苏、广东信用债发行规模相对较高,分别为2025亿元和1917亿元;浙江、山东信用债发行规模分别为1231亿元和838亿元,发行规模稍低;四川、河南信用债发行规模相对较低,分别为451亿元169亿元。净融资方面,各省份均为净流入,其中广东净流入规模较大,为821亿元。发行成本方面,各省份平均发行利率环比均有所下行,幅度在3bp-16bp之间;从绝对水平来看,其中江苏、广东和浙江平均发行利率相对较低,在2.06%至2.10%之间,而四川、山东和河南平均发行利率相对较高,在2.27%至2.52%之间。

3、二级市场:债券交投活跃度小幅降温,信用债收益率普遍下行

12月债市杠杆率为107.51%,较前一月上升0.51个百分点。

二级市场交投小幅降温。1月二级市场债券成交总额为35.87万亿元,较上月减少4.8%;日均成交额为1.71万亿元,较上月增加4.3%。其中利率债、信用债、金融债成交规模分别为22.71万亿元、10.67万亿元和2.49万亿元;与上月相比,利率债成交规模增加3.33%,成交热度有所上升,信用债和金融债热度有所下降,下降幅度均在16%左右。

1月利率债和信用债收益率普遍下行。1月,央行持续呵护流动性,市场资金保持充裕,同时年初机构配置需求强劲,受银行、保险等机构开年配置需求释放等因素影响,债券收益率普遍下行。截至1月末,各期限国债收益率普遍下行,最大幅度不超过6bp,其中10年期国债收益率下行4bp至1.81%。信用债方面,信用债收益率全面下行,下行幅度在1bp-16bp之间。

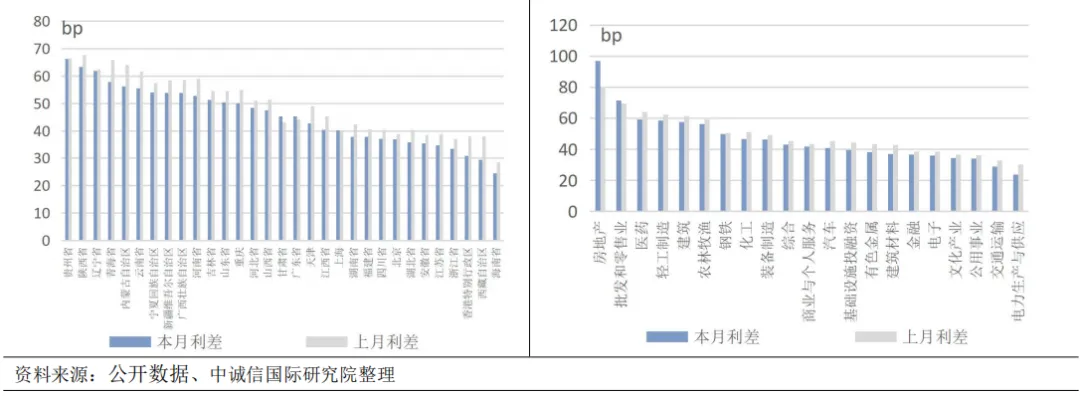

行业利差多数收窄。1月房地产、批发和零售业行业利差较高,均超过70bp;交通运输、电力生产与供应行业利差处于较低水平,均低于30bp。从变动趋势看,行业利差多数收窄,除房地产、批发和零售业利差分别走阔17bp和2bp外,其余各行业利差全面收窄,最大幅度为6bp。区域利差方面,贵州、陕西、辽宁等地区利差较高,均超过60bp;海南、西藏、香港等地区利差相对较低,处于26-31bp之间。从变动趋势看,上月区域利差普遍收窄,收窄幅度在1bp-9bp之间。

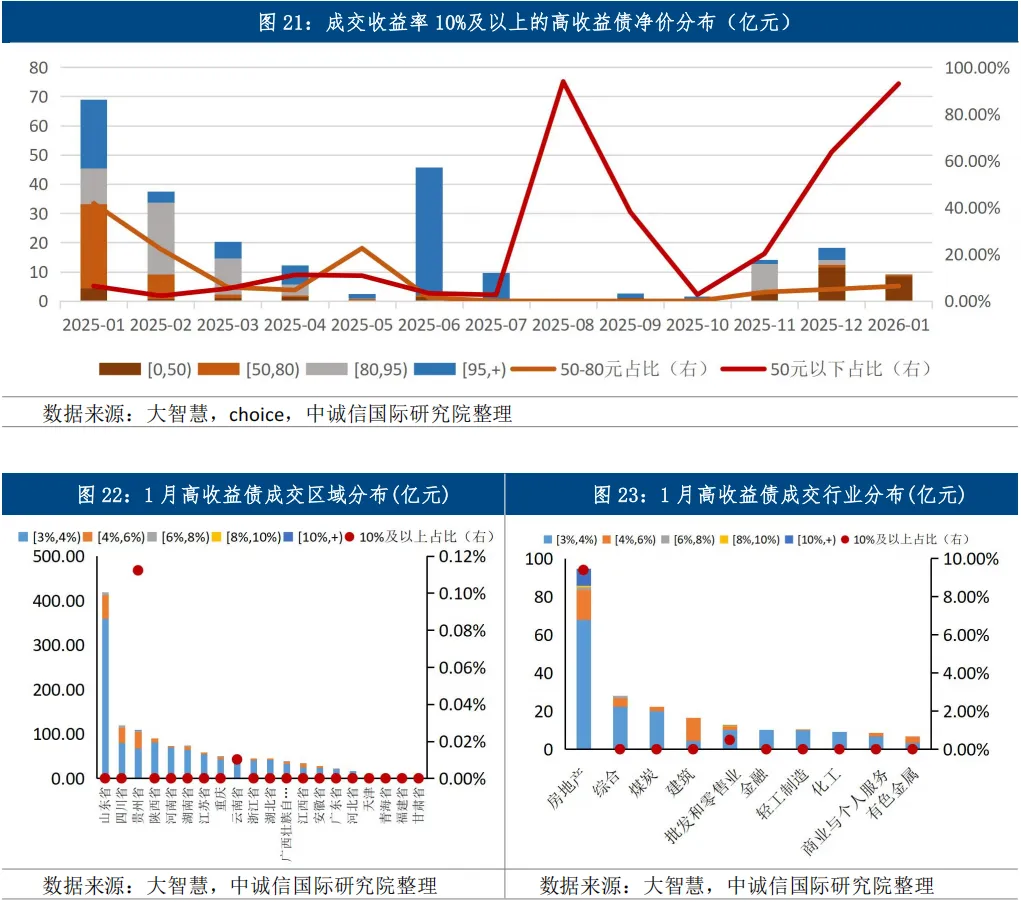

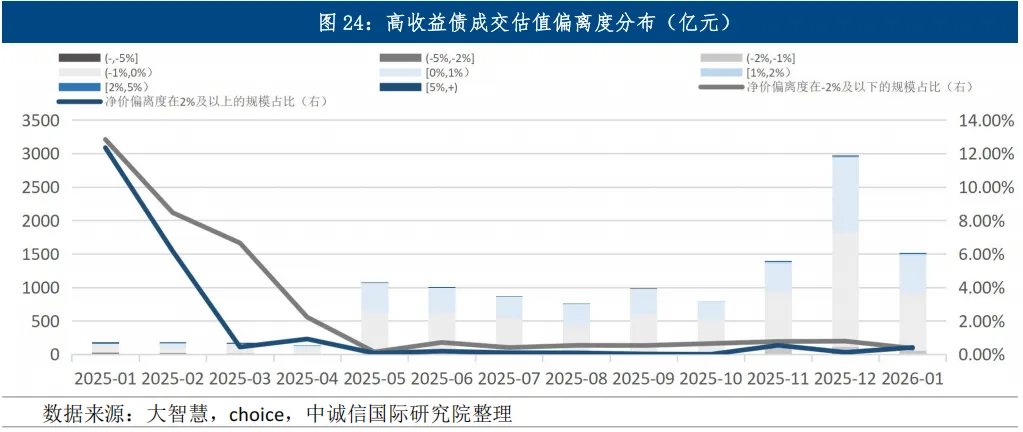

从高收益债成交情况来看,1月高收益债交投小幅降温,市场整体定价处于合理区间。1月高收益债共成交1576.62亿元,较上月减少419.27亿元;涉及750家主体,占狭义信用债成交规模的4.23%;日均成交75.08亿元,较上月减少11.70亿元,市场交投有所降温。10%及以上的尾部成交规模为9.09亿元,占高收益债成交规模的比重为0.6%,较上月减少0.3个百分点;高收益债以低于估价净价成交为主,净价偏离度绝对值在2%及以上规模占比为0.77%,环比减少0.13个百分点。

分主体类型看,城投主体成交1343.80亿元,环比减少20.05%;从城投主体区域分布来看,山东、四川、贵州和陕西成交相对活跃,分别为418.74亿元、119.60亿元、108.30亿元和90.48亿元,合计占高收益城投债成交规模的54.85%;其中海洋投资、威海蓝创和华澜集团成交规模均超20亿元,交易规模相对较大。非城投国企成交195.42 254.99亿元,环比减少23.36%,其中华侨城和华发股份成交规模靠前,分别为15.87亿元和14.03亿元。非国有企业成交37.40亿元,环比减少37.78亿元,其中新城控股和复星高科成交规模较大,分别为9.77亿元和5.21亿元,其余企业成交规模均不超过3亿元。

从交易价格来看,低估价成交占比有所减少。1月高收益债成交价低于估价净价的成交规模占比为61.23%,虽较去年12月减少0.32个百分点,仍占据多数;从净价偏离度来看,-2%及以下的成交规模占比环比减少0.42个百分点至0.36%,而2%及以上的成交规模占比增加0.29个百分点至0.41%,净价偏离度绝对值在2%以内的成交规模占比超99%,市场整体趋于平稳。

[1]月度滚动违约率是以统计时点向前倒推12个月的月初存续的公募债券发行人为样本(不含此前已违约的发行人),统计该样本在这12个月内合计新增的违约发行人数量占比,债券品种包括公司债、企业债、中期票据、短期融资券、超短期融资券、定向工具、可转债、可交债等。

[2]使用中债中短期票据收益率数据计算。

[3]主要此部分信用债包含超短期融资券、企业短期融资券、中期票据、企业债、公开发行公司债、非公开发行公司债、PPN、政府支持机构债、可转债、可交换债。

[4]包括科技创新公司债、科创票据、科创金融债等。

[5]高收益债券范围包括发行时票面利率或交易日加权平均到期收益率在3%及以上的信用债。

[6]包括广东、江苏、浙江、山东、河南、四川。

相关阅读

【图说债市月报】信用债供给小幅降温, 多空因素交织下收益率涨跌互现-2025年12月

【图说债市月报】信用债供给小幅回升,政策与情绪扰动下收益率有所上行-2025年11月

【图说债市月报】情绪改善债券收益率全面下行,聚焦中短端挖掘结构性机会-2025年10月

【图说债市月报】 信用债收益率曲线更加陡峭,关注中短端债券配置窗口-2025年9月

◎本文著作权属于中诚信国际,经中诚信国际授权发布。

全文见小程序、中诚信国际官网www.ccxi.com.cn

及中诚信Creditinsight平台www.ccxinsight.com

END

点亮“在看”,分享优质内容 ↓↓