复合肥 | 行情稳中待暖

- 2026-08-06 10:47:11

全文1093字2图,预计阅读需4分钟

导语

立春期间,部分区域供需活跃度出现阶段性回升;但伴随小年临近,市场操作节奏再度趋缓。预计春节过后,随着从业人员陆续返市,市场氛围将逐步修复回暖。

原料端整体走势依旧偏强,对市场支撑不减。其中尿素行情尤为突出,在价格持续高位运行的背景下,多数企业已顺利完成春节前订单预收工作,市场此前普遍预期的阶段性回调并未兑现,强势格局进一步巩固。硫磺虽在上周出现高位回调,但受硫酸价格上行带动,磷铵成本支撑依然稳固,市场价格整体维持高位运行。氯化钾方面,下游询盘活跃度提升,叠加部分区域可售货源偏紧,局部价格呈现小幅上行态势。而原料端持续偏强的走势,也为复合肥市场提供了坚实成本支撑。临近月底及上旬,部分产品价格出现追涨调整,其中硫基肥表现尤为明显。尽管新单整体跟进有限,但市场释放出的积极信号,对年后行情预期及市场信心均有一定提振。

表 主要复合肥上游原料价格统计表(元/吨)

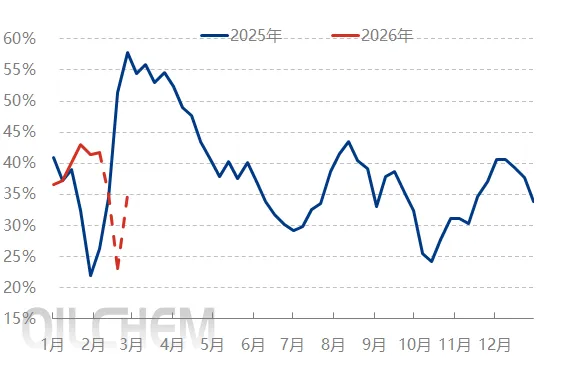

阶段性供销两旺后,部分转向建仓。上周多地供需活跃度出现一定改善:一方面,湖北、河北等主销区域市场走货呈现阶段性放量,核心驱动在于下游经销商担忧价格上行及订单履约风险,积极兑现前期合同订单;另一方面,临近春节关口,物流运费看涨预期亦对提货节奏形成一定推动。与此同时,为保障市场供应、匹配节前备货需求,企业生产端短时提速,上周复合肥行业产能利用率较上月末提升0.45百分点。进入本周,受环保预警管控及春节临近等多重因素影响,市场流通节奏逐步趋缓,走货氛围有所转淡。但从企业装置排产计划来看,节前备货建仓仍在有序推进:多数中小型企业计划至小年乃至腊月二十七前后陆续停车,部分头部企业则安排春节期间适度降负生产。

图 复合肥产能利用率变化趋势图 |

|

数据来源:隆众资讯 |

立春后,各地春耕春管陆续展开。立春不仅标志着冰雪消融、春意渐浓,更蕴含着“万物复苏、阳气生发”的自然之道。据中国气象局历史数据,近年来受全球气候变暖影响,我国冬季平均气温呈上升趋势。2026年受厄尔尼诺现象残余影响,东亚地区冬季可能延续温和特征。而在这种“暖冬”背景下,土壤解冻早、植物萌芽期提前。这不立春刚过,各地抢抓农时、科学施策,春耕备耕、春季田管等陆续展开。其中河南,多个农技专家小组,分赴各地指导农户科学开展田间管理,精准施策护航小麦稳健生长;山东,专家深入田间,围绕科学施肥、灌溉管理、病虫草害防控开展现场指导,帮助农户做好田间管理;四川,村民在农技人员指导下科学追施拔节肥水,预防“倒春寒”冻害。

整体而言,随着春节临近,复合肥市场节日氛围逐步浓厚,价格预计以平稳过渡为主。年后初六起,随着从业人员陆续返市,市场人气将逐步回暖,整体交易氛围有望稳步修复。

点击下方名片关注,即刻获取产品行情▼

免责声明:隆众资讯提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户做出的任何决策与隆众资讯无关。

【查资讯、看数据,请拨打24小时服务热线:400-658-1688】

⇊点击下方阅读原文获取更多资讯~

转发分享观点 好看就点在看