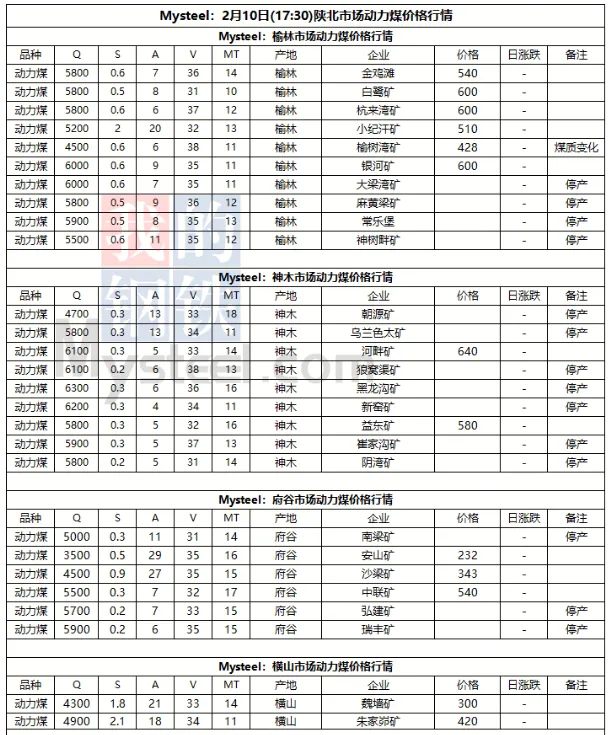

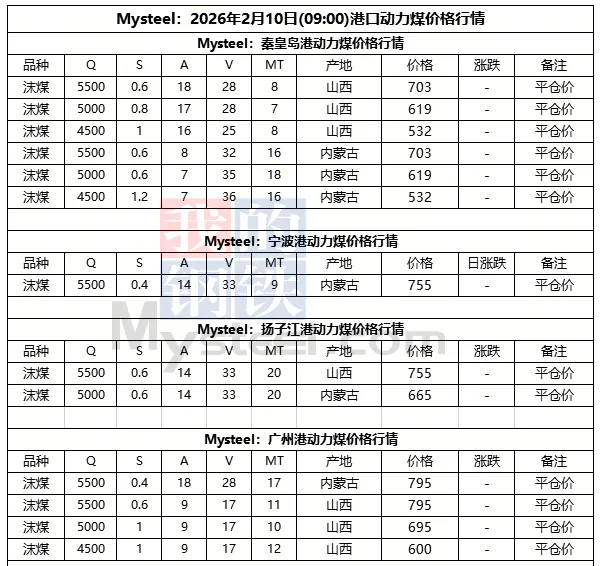

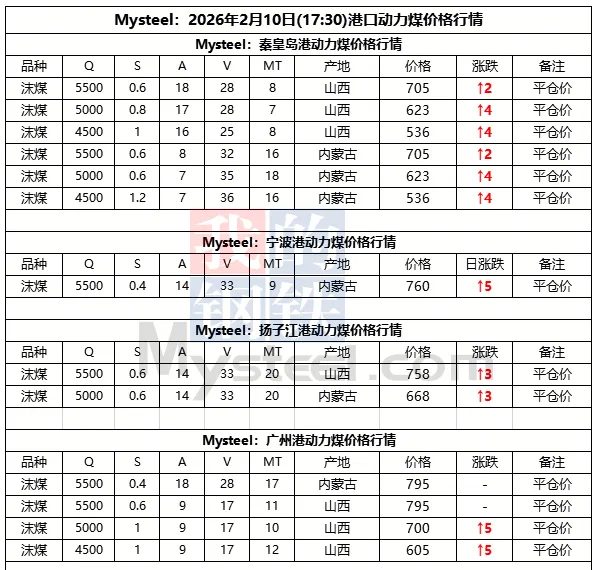

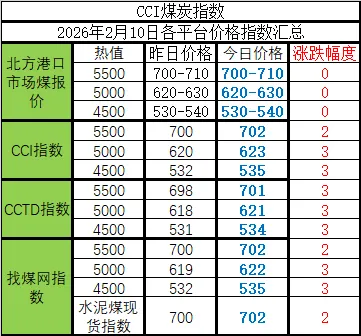

10日港口市场动力煤价格持稳运行。佳节将临,市场交投氛围逐步冷清,部分现货报价坚挺,下游仍以压价为主,交投僵持,成交不畅。年底电厂补库需求基本完成,加之非电企业放假陆续增多,供需双弱下市场参与者基本暂缓操作,煤价涨跌困难,观望运行为主。预计短期内港口煤价多以持稳运行,后市需持续关注港口去库速度及市场实际成交情况。

下游方面,近期,随着工业用户大面积放假,以及风电、光伏等新能源出力增强,火电需求受到一定挤压,电厂日耗回落,库存去化速度放缓,对市场煤采购意愿持续低迷,主要以长协煤为主。

10日进口市场动力煤价格偏强运行。国际市场方面,近期虽部分头部矿山RKAB全额审批,但部分中小型矿山仍面临减量问题,当前市场流通资源稀少,供应修复仍需一定时间,故矿方挺价情绪浓厚,在行情波动较大下贸易商暂缓操作,实盘固定报价较少,多以谨慎观望为主。高卡煤方面,由于印尼供应短期紧缺,部分需求向澳煤分流,在国际煤价强势运行下,澳煤价格坚挺上扬,Q5500大船FOB报价80-82美元/吨,实际成交情况一般。国内市场方面,沿海电厂继续释放3月进口煤采购需求,个别电厂已招至4月初,华南区域电厂Q3800投标区间围绕480-490元/吨左右,最低价较上期上涨30元/吨,但目前电厂日耗处偏低水平,库存压力较小,在价格大幅上涨下拿货或以谨慎为主,需持续关注印尼实际供应及成交情况。