【导语】2026年开年国内尿素市场处于稳步上扬阶段,在多驱动因素支撑下,尤其是生产企业库存持续削减,企业挺价待涨情绪浓厚。临近春节假期,市场再调价意义不大,主流行情趋于稳定为主。

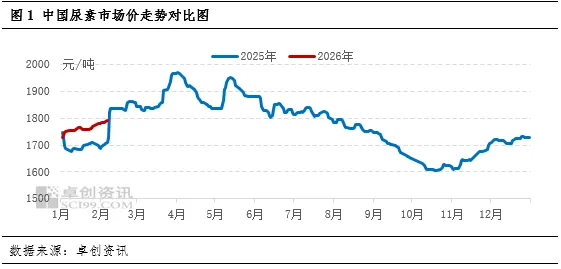

通过近期国内尿素行情走势发现,前期多数业者预期中的节前生产厂家降价吸单并未出现规模性的操作,反而2026年中国尿素行情可谓是“开门红”,整体行情呈现震荡上扬为主。通过卓创资讯监测数据显示,2025-2026年开年走势形成差异,2025年与2026年开年价格形成鲜明对比,截至2026年2月10日,2月份中国尿素中小颗粒月均价为1783.83元/吨,较2025年同期涨0.40%。

2026年初期国内尿素价格已经高于2025年同期,基本面存在一定影响因素,其中生产企业库存持续减少,有效助力行情上扬。

生产企业库存持续减少

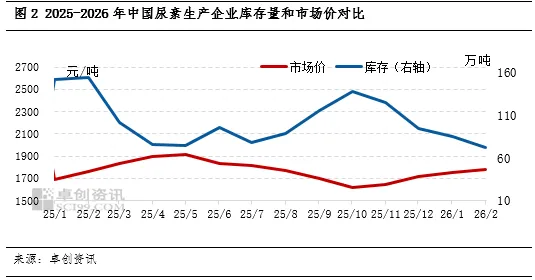

从历史数据规律来看,国内尿素生产企业的库存水平与市场价格整体呈负相关。这一特征在图表中表现清晰:当厂家库存维持低位时,意味着市场预期偏乐观,企业产销环节无明显压力,价格上行通常是大概率事件;反之,若厂家库存持续累积至高位,既反映出企业自身库存压力加剧,也印证了市场预期偏弱、下游采购动力不足。在此背景下,企业为缓解累库困境,大概率会采取降价举措拉动采购,进而推高价格下行的概率。由此可见,生产企业库存的动态变化,是判断尿素市场行情、预判价格走势的关键依据之一。

卓创资讯统计周度生产企业库存数据显示:进入2026年以来,国内生产企业库存依旧延续2025年末减库存趋势,市场成交重心上移为主,从卓创资讯统计库存数据来看,截至2026年2月5日,国内厂家库存为72.0万吨,同比减54%,整体生产企业目前库存压力偏小,这也是2026年与2025年国内尿素开年价格走势形成明显背离的重要原因之一,企业挺价且伺机进行涨价的心理十分浓厚。

按照往年传统,生产企业有节前降价吸单操作,但是今年由于假期延迟,下游工业需求仍有一定补货流向支撑,整体市场流通性良好,生产企业多持有一定预收订单,发运目前相对平稳,因此目前尿素厂家库存压力偏弱。2月份逐步进入淡稳局面为主,仅个别区域走势略有差异。

需求支撑行情坚挺

目前虽然处于农业淡季,但是淡储需求流向形成一定支撑,各地多数商家节前储备积极性尚可;工业方面,以复合肥为例,1月份国内主要复合肥企业产量增加,在555万吨左右,较去年同月增加104.04%。复合肥产能运行率在43.8%附近,较去年同月增加约21个百分点。通过卓创资讯监测数据发现,进入2026年后工业需求也形成偏强支撑,因此工农业需求都对近月国内尿素行情存助力影响。

各因素支撑下,短期行情趋稳

综合来看,2月份春节假期来临,今年消息繁杂,以及期货盘面走势偏强,在生产企业库存处于削减当中,生产企业出货无压力,传统的节前降价吸单操作习惯被打破,市场并未有效降价通道。另外,2月7日印度发布新一轮尿素进口招标,意向采购150万吨(西海岸80万吨东海岸70万吨)。2026年2月18日截标,最晚船期3月31日,无疑对国际市场形成利好影响,国内行情也有一定支撑。供应水平继续维持,虽然市场刚需随着时间推移有所减少,但是多数尿素生产企业已经持有一定待发订单,库存压力不大。因此预计年前国内尿素表现相对偏强,降价意义不大,整体主流行情趋于稳定运行,各生产企业多根据自身情况灵活操作,假期间以平稳过渡为主。

业务咨询、媒体采访

文章转载及建议敬请拨打

卓创资讯客服热线:400-811-5599

◆◆◆

任何依据卓创资讯数据和信息

而进行的投资、买卖、运营等行为

所造成的任何直接或间接损失

及法律后果均应当自行承担

与卓创资讯无关

◆◆◆

未经授权,严禁转载