《证券期货投资者适当性管理办法》已于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号信息仅面向中原证券客户中的金融机构专业投资者。若您非中原证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接受或使用本订阅号中的任何信息。因本订阅号暂时无法设置访问限制,若给您造成不便,烦请谅解!

投资要点:

2026年1月,食品饮料板块成分区间涨跌幅为0.55%。本期,食品饮料板块的成交量合计321.60亿股,环比上年12月减少74.24亿股,成交活跃度下降。与春节相关较大的子项如熟食、预制食品、零食、酒水等上涨;而前期表现较好的板块如软饮料、乳品、调味品和肉制品等行情回落。食品饮料的二级市场行情微幅回升,但是整体涨势疲弱,缺少内在动力,主要依靠市场带动。

2026年1月,个股上涨比例达到64.84%,下跌比例35.16%。个股行情较上月显著改善,行情主线布局在预制食品、烘焙、乳业、保健品和零食等板块。零食和预制食品板块全面上涨;白酒、调味品的个股表现有所分化。

2025年上半年,食品饮料制造业的投资延续了上年较高增长水平,也远高于同期的社会投资增长水平;2025年下半年,食品饮料的投资增速已持续回落。2025年,白酒、葡萄酒、啤酒和乳制品的产量延续收缩态势;冷鲜肉和食用油产量保持增长,其中冷鲜肉产量全年维持较高增长。2025年,玉米、小麦的进口数量同比大幅减少,食用油的进口数量同比减少;干鲜果及坚果、高端乳品的进口数量同比较高增长;大豆、乳制品的进口数量同比个位数增长。价格方面,国内原奶价格处于筑底阶段。国内易拉罐价格持续上涨,PET价格延续跌势。面粉价格延续跌势。豆油、菜籽油和玉米油价格均同比上涨,其中豆油价格环比有所回落。国内葵花子价格反弹,同比跌幅收窄。蔬菜价格指数维持涨势;辣椒价格维持涨势。随着价格起底回升,猪价同比跌幅持续收窄。牛肉价格上涨;鸡肉价格下跌。

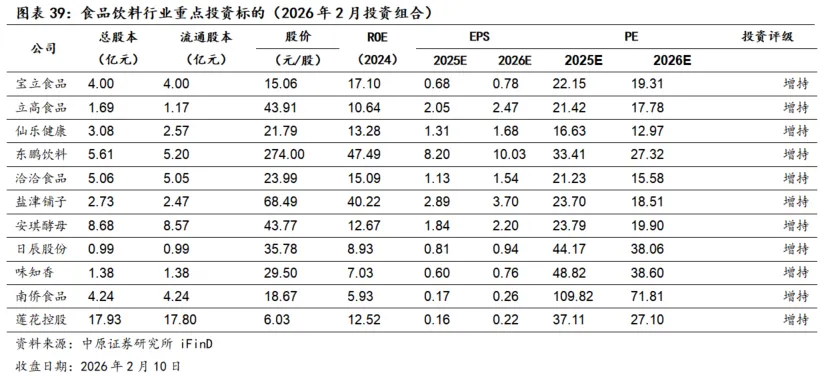

投资建议:2026年2月,我们推荐关注预制食品、软饮料、保健品、烘焙、酵母、复调及零食等板块的投资机会,股票投资组合包括:宝立食品、立高食品、仙乐健康、东鹏饮料、洽洽食品、盐津铺子、安琪酵母、日辰股份、味知香、南侨食品和莲花控股。

风险提示:国内消费市场持续低迷,导致上市公司营收增长持续下滑。在营收增长下滑的同时,行业仍然面临上游价格上涨的风险,成本压力不断加大,导致“滞涨”局面。

1. 食品饮料板块市场表现

2026年1月,食品饮料板块微涨0.55%,成交活跃度环比下降。

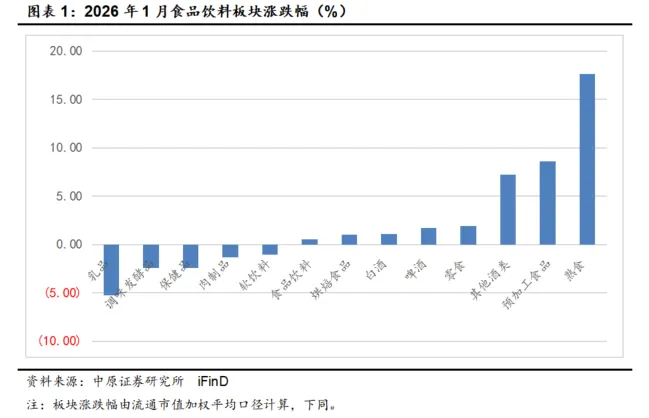

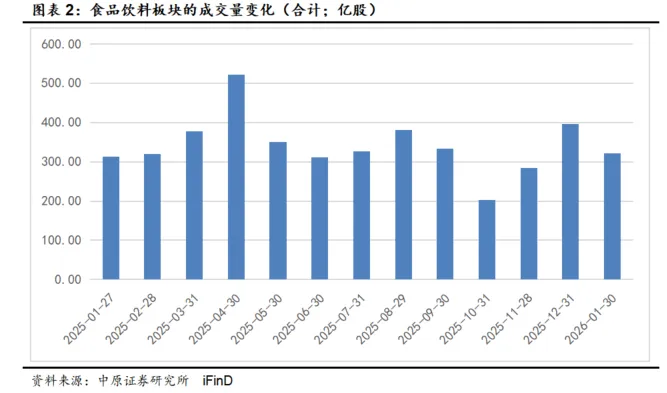

2026年1月,食品饮料板块成分区间涨跌幅为0.55%。本期,食品饮料板块的成交量合计321.60亿股,环比上年12月减少74.24亿股,成交活跃度下降。

与春节相关较大的子项如熟食、预制食品、零食、酒水等上涨;而前期表现较好的板块如软饮料、乳品、调味品和肉制品等行情回落。

2026年1月,上涨的子板块包括熟食(+17.66%)、预加工食品(+8.59%)、其它酒类(+7.25%)、零食(+1.9%)、啤酒(+1.72%)、白酒(+1.09%)、烘焙食品(+1.02%)。

本期,下跌的子板块包括乳品(-5.24%)、调味品(-2.44%)、保健品(-2.39%)、肉制品(-1.3%)和软饮料(-1.04%)。

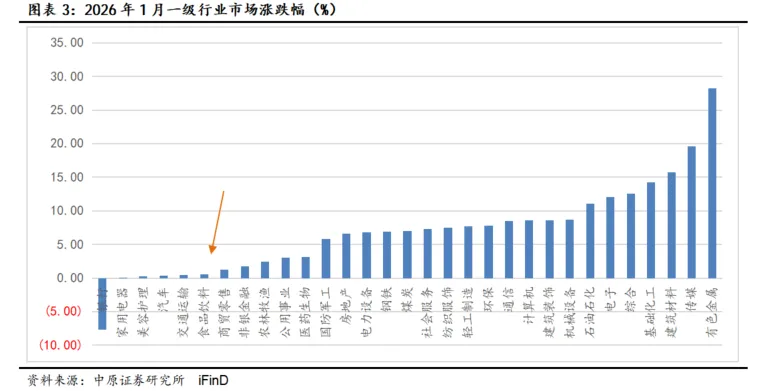

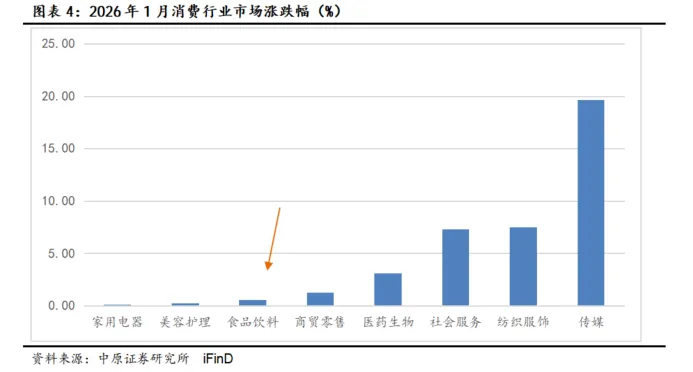

2026年1月,在31个一级行业中食品饮料的表现位居倒数第六位,在消费行业中位居倒数第三位。食品饮料的二级市场行情微幅回升,但是整体涨势疲弱,缺少内在动力,主要依靠市场带动。

2026年1月,31个一级行业中30个行业录得上涨,1个行业下跌。涨幅最大的是有色金属(+28.29%),最小的是家用电器(+0.1%)。食品饮料在上涨的一级行业中排名倒数第五,整体涨势疲弱,缺少内在动力,主要由市场带动。

本期,消费行业普遍表现较好,市场热点轮动至消费。传媒(+19.66%)、纺织服饰(+7.52%)、社会服务(+7.3%)、医药生物(+3.13%)、商贸零售(+1.28%)、食品饮料(+0.55%)、美容护理(+0.25%)、家用电器(+0.1%)等消费行业均上涨。

2. 食品饮料板块估值

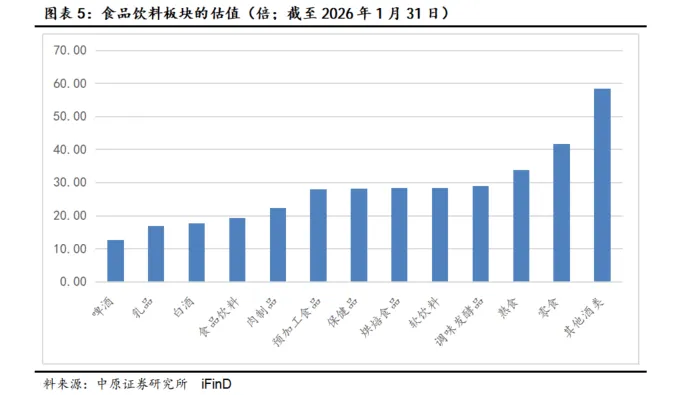

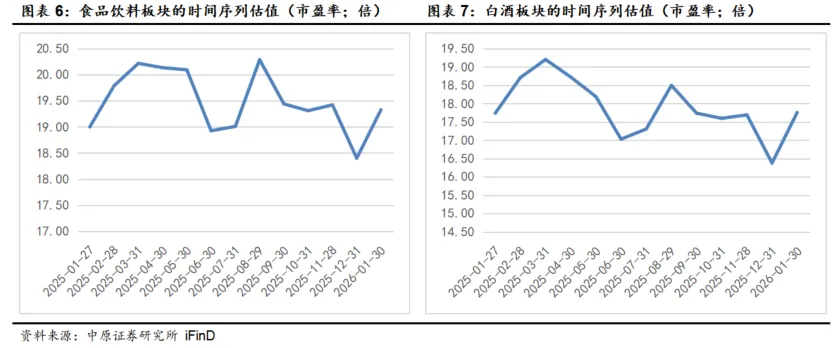

食饮板块估值处于十年历史的相对低位。根据iFinD的数据统计,截至2026年1月31日,食品饮料板块的估值19.33倍,环比上月上升0.25%。就十年历史来看,食品饮料估值目前处于相对低位。其中,白酒板块的估值为17.76倍,低于食品饮料的整体估值,亦位于十年的相对低位。然而,其它酒(56.51倍)、零食(41.64倍)、调味品(28.99倍)、熟食(33.82倍)、软饮料(28.44倍)、保健品(28.15倍)、烘焙(28.32倍)等板块的估值远高于食品饮料的整体估值。

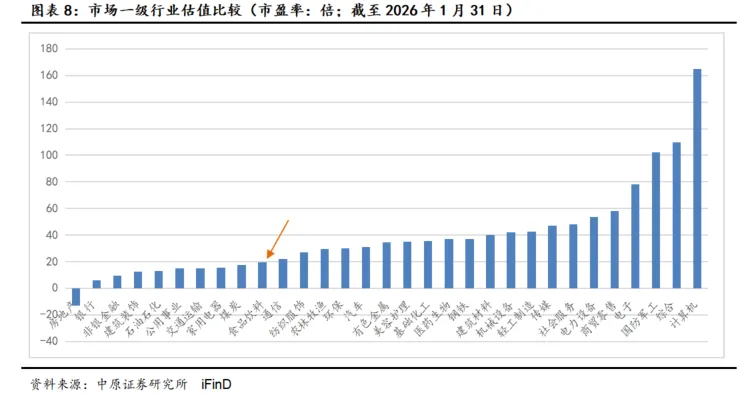

截至1月31日,在31个一级行业中,食品饮料板块的估值低于21个行业,高于9个行业,在一级行业估值排名中位居后。在消费类一级行业中,本期食品饮料的估值位居倒数第二,仅高于家用电器的同期估值。

3. 食品饮料板块的个股表现

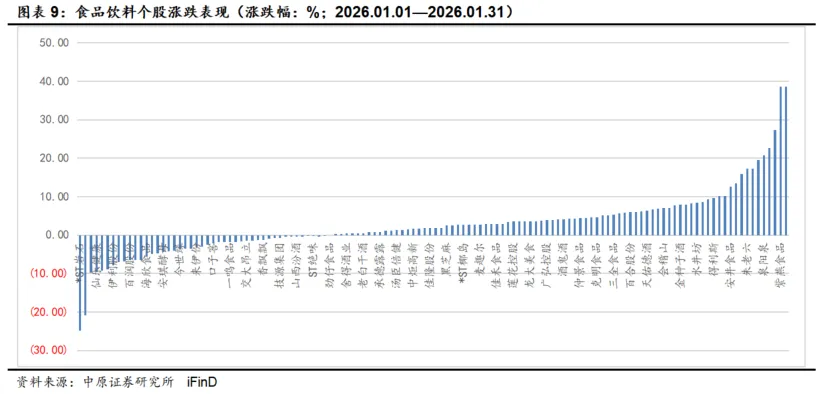

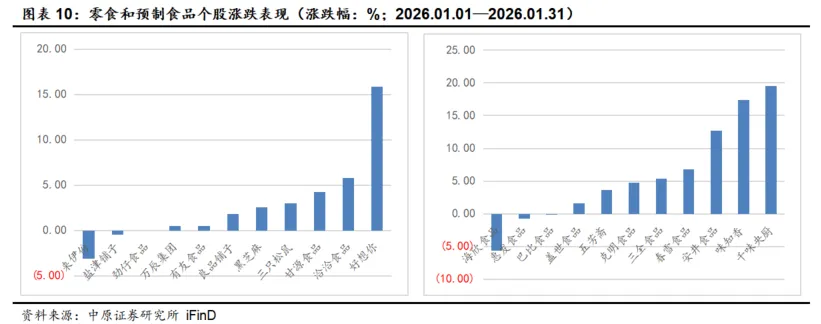

2026年1月,个股上涨比例达到64.84%,下跌比例35.16%。个股行情较上月显著改善,行情主线布局在预制食品、烘焙、乳业、保健品和零食等板块。

零食和预制食品板块全面上涨。

零食个股中,好想你(+15.84%)、洽洽食品(+5.83%)、甘源食品(+4.29%)和三只松鼠(+2.98%)均有较好的表现;万辰集团的涨势(+0.48%)有所回落。

预制食品个股中,千味央厨(+19.48%)、味知香(+17.36%)、安井食品(+12.65%)、春雪食品(+6.82%)、三全食品(+5.4%)、克明食品(+4.7%)、五芳斋(+3.66%)、盖世食品(+1.58%)等预制食品上市公司亦有较好的表现。

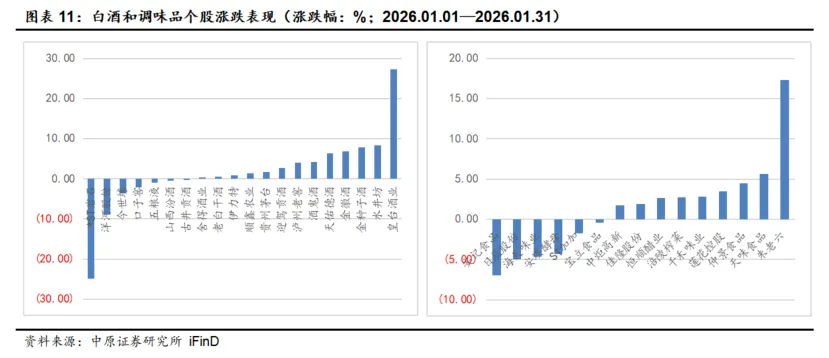

白酒、调味品的个股表现有所分化。

白酒个股中,皇台酒业(+27.34%)、水井坊(+8.37%)、金种子酒(+7.85%)、金徽酒(+6.76%)、天佑德酒(+6.36%)、酒鬼酒(+4.1%)、泸州老窖(+4.03%)、迎驾贡酒(+2.7%)、贵州茅台(+1.73%)、顺鑫农业(+1.37%)等白酒个股有相对较好的表现,而洋河股份(-8.92%)、今世缘(-3.68%)、口子窖(-2.16%)、五粮液(-0.89%)、山西汾酒(-0.4%)、古井贡酒(-0.36%)等传统的绩优白酒个股仍下跌。

调味品个股中,朱老六(+17.34%)、天味食品(+5.67%)、仲景食品(+4.44%)、莲花控股(+3.51%)、千禾味业(+2.85%)、涪陵榨菜(+2.71%)、恒顺醋业(+2.65%)、佳隆股份(+1.88%)、中炬高新(+1.71%)等个股本期上涨;日辰股份(-4.96%)、海天味业(-4.65%)、安琪酵母(-4.32%)等头部公司的股价向下调整。

4. 行业产出和要素价格

4.1. 投资

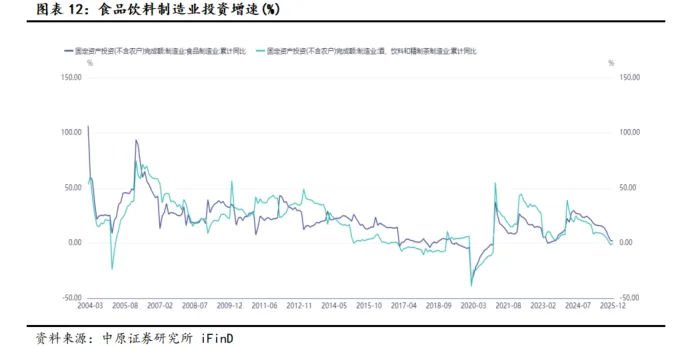

2024年以来,食品饮料制造业投资增速持续提振。根据iFinD,2024年1至12月,国内食品制造业的固定资产投资额累计同比增22.9%,同比上升10.4个百分点;同期,酒、饮料和茶制造业的固定资产投资增长18%,同比上升10.4个百分点。2024年以来,食品饮料制造业投资增速继2023年之后持续提振,设备换新以及同比低位是其主要原因。

2025年上半年,食品饮料制造业的投资延续了上年较高增长水平,也远高于同期的社会投资增长水平;2025年下半年之后,食品饮料的投资增速已持续回落。截至2025年12月,食品制造业的固定资产投资额累计同比增2.2%,环比回落0.1个百分点,四季度之后加速回落;酒、饮料和茶制造业的固定资产投资额累计同比增-0.2%,跌幅环比收窄1.3个百分点,11月之后增速转负。同期,制造业固定资产投资额累计同比增0.6%,环比回落1.3个百分点。2025年下半年之后,食品饮料制造业投资增速持续回落,同期制造业固定资产投资增长亦同步回落。在成本升高的背景下,制造企业的投资行为变得谨慎。

4.2. 国内产出及进口数量

国内产出

整体来看,肉制品、乳制品、速冻食品、葡萄酒、啤酒、精制茶、方便面、罐头等民生品类的产量保持低位增长或负增长。葡萄酒、精制茶、方便面和罐头属于趋势性长期缩减的品类。

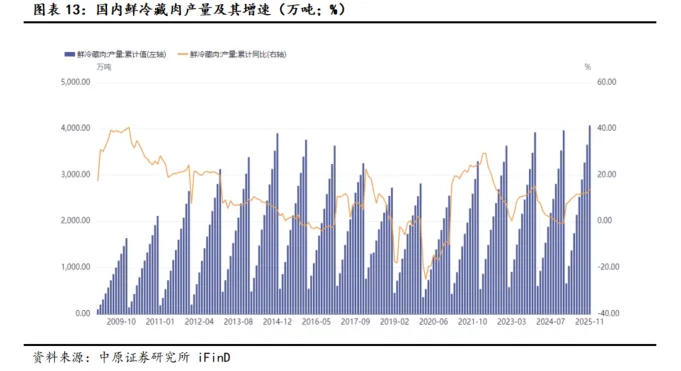

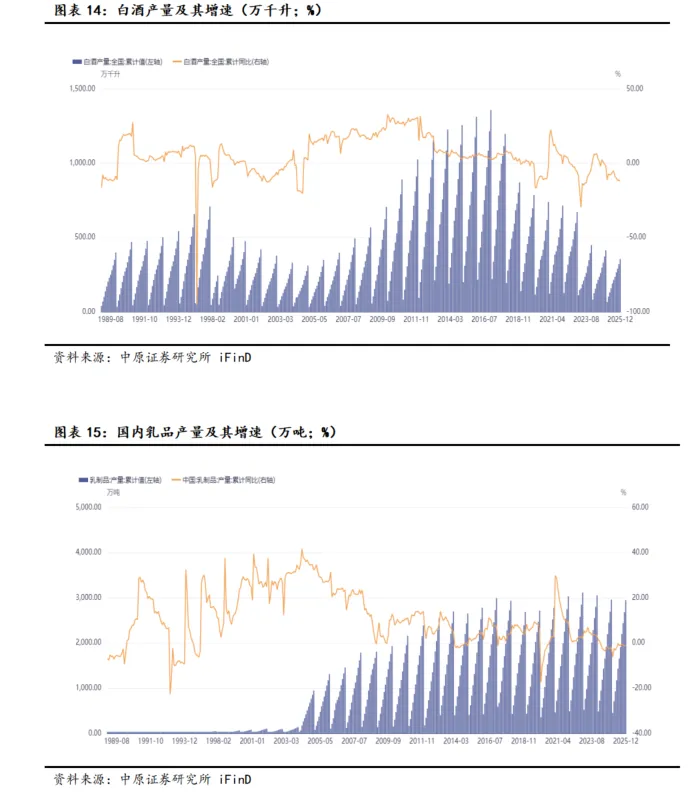

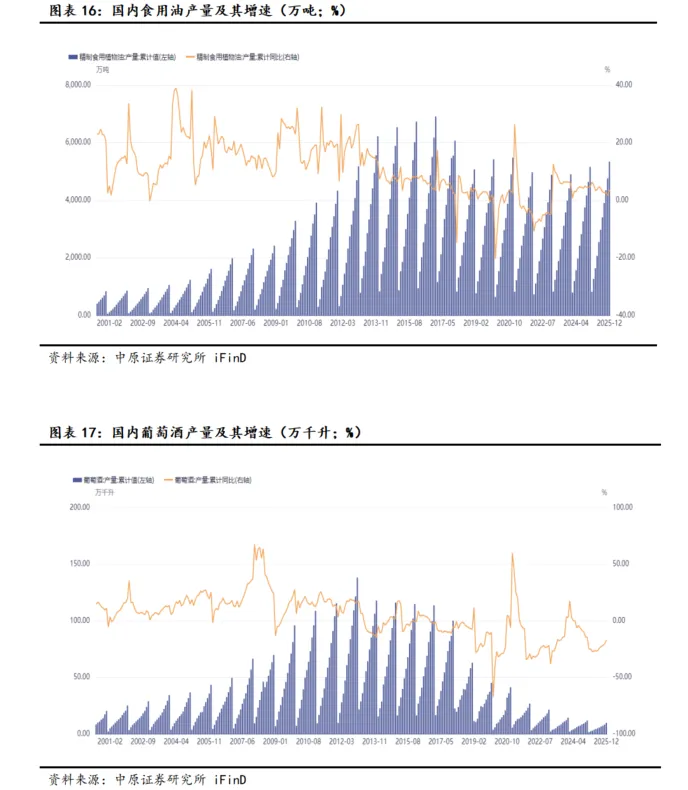

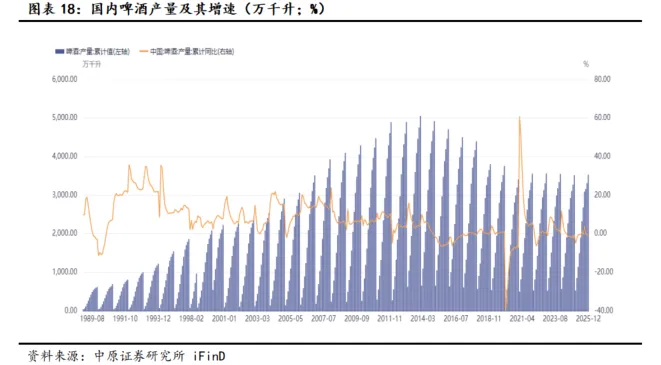

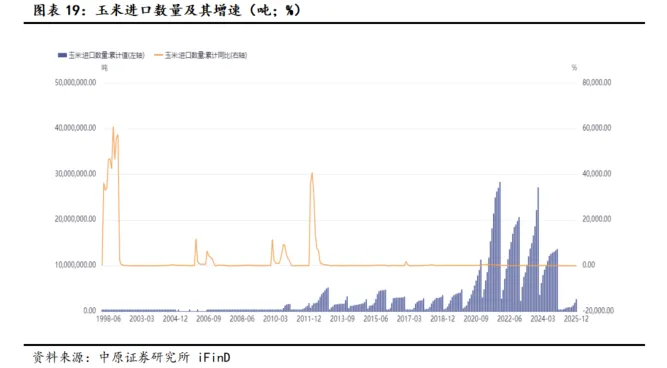

2025年1至12月,白酒、葡萄酒、啤酒和乳制品的产量延续收缩态势;冷鲜肉和食用油产量保持增长,其中冷鲜肉产量全年维持较高增长。

根据iFinD数据:

2025年,国内鲜冷藏肉的产量增长维持在高位。2025年1至12月,国内的鲜、冷藏肉产量4500.8万吨,累计同比上涨12.8%,增幅较上月回落1个百分点,全年增长保持在双位数的高位。

2025年以来,国内的精制食用植物油产量保持增长,全年同比增3.6%。2025年1至12月,国内的精制食用植物油产量5343.5万吨,累计同比增3.6%,增幅较上月升高1.8个百分点。

2025年以来,白酒产量延续负增长,产出加剧收缩。2025年1至12月,国内白酒产量354.9万千升,累计同比下跌12.1%,跌幅较上年全年扩大10.2个百分点。2019至2025年,国内白酒行业已经连续七年减产;2025年以来,国内白酒产出进一步收缩,且收缩势头加剧。

2025年,国内葡萄酒产量同比大幅减少20.6%。2025年1至12月,国内葡萄酒产量为8.1万千升,累计同比减少20.6%,降幅较上年全年扩大6.1个百分点。自2018年以来,国内的葡萄酒已经连续多年大幅减产,目前产量已跌至2001年的水平。

2025年,国内啤酒产量同比收跌1.1%。2025年1至12月,国内啤酒产量3536万千升,累计同比减少1.1%,降幅环比扩大0.8个百分点,全年产量同比收跌。

2025年,国内乳制品全年产量同比减少1.1%。2025年1至12月,国内乳制品产量2950.3万吨,累计同比减少1.1%。

进口数量

2023年,国内进口大豆、小麦等基础粮食以及食用油的数量同比修复性地增长,国内市场的补库需求旺盛,坚果和玉米进口增长由负转正;鱼油、牛奶等副产品的进口数量仍处于持续下降的态势,乳酪、稀奶油等高端乳制品保持较高的进口增长水平。

2024年以来,玉米、小麦、食用油等大宗商品的进口数量转负;大豆进口维持个位数低增长;坚果进口增长较上年提振;鱼油进口大增。

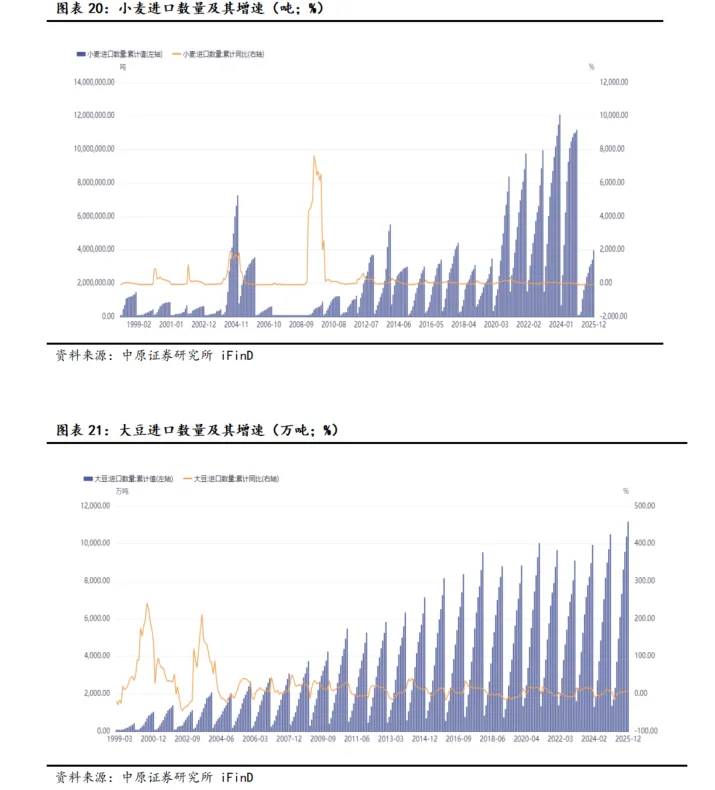

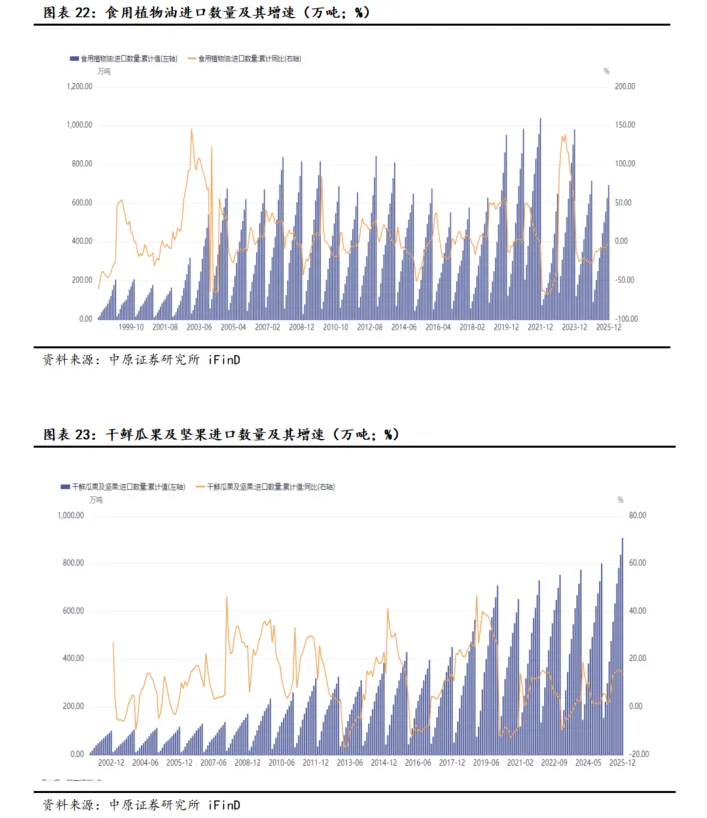

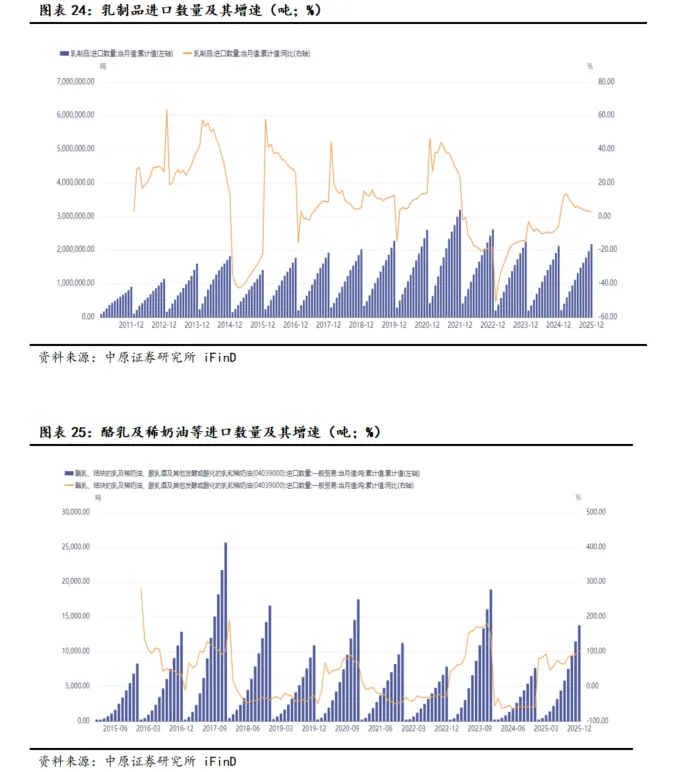

2025年,玉米、小麦的进口数量同比大幅减少,食用油的进口数量同比减少;干鲜果及坚果、高端乳品的进口数量同比较高增长;大豆、乳制品的进口数量同比个位数增长。

根据iFinD数据:

2025年,玉米进口数量同比大幅度减少80.6%。2025年1至12月,国内进口玉米265万吨,累计同比减少80.6%。2024年5月之后玉米进口数量开始减少,2025年后玉米进口数量进一步同比减少。

2025年,小麦进口数量同比大幅减少64.4%。2025年1至12月,国内进口小麦数量398万吨,累计同比减少64.4%。2024年以来小麦进口势头高位回落,11月转负,全年以负数收官;2025年以来小麦进口数量继续大幅减少。

2025年,中国进口大豆数量同比增6.5%。2025年1至12月,国内进口大豆数量11183.25万吨,累计同比增加6.5%,6月以来大豆进口数量转增。

2025年,中国进口食用油数量延续跌势,全年同比减少3.2%。2025年1至12月,国内进口食用油693.61万吨,累计同比减少3.2%,已连续22个月下降。2023年食用油进口数量同比增长43.3%,由于基数较高,2024年以来食用油进口数量高位回落,2025年来延续跌势。

2025年,国内进口干鲜果及坚果数量延续增长势头,全年同比增13.36%。2025年1至12月,国内进口的干鲜果及坚果数量为908.18万吨,累计同比增长13.36%,维持较高增长。2025年以来进口数量增幅扩大,国内企业补库迹象明显。

2025年,国内乳制品进口数量温和增长,高端乳品的进口数量保持高增势头。

2025年1至12月,国内累计进口乳制品217.56万吨,同比增长2.61%,2025年以来乳制品的进口数量保持增长。

2025年1至12月,国内进口酪乳、稀奶油等产品13774.54吨,同比增102.27%,进口延续高增势头,国内市场对高端乳品的需求增加。

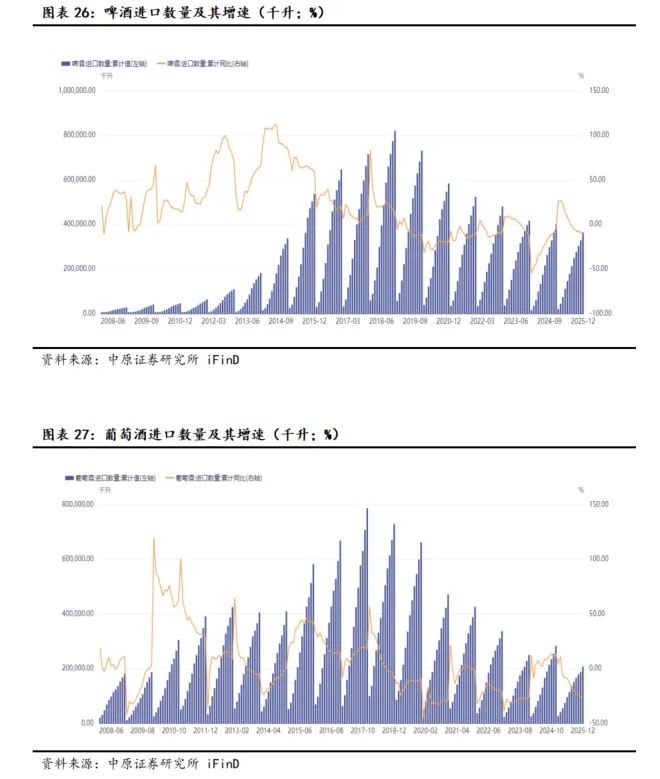

2025年,啤酒和葡萄酒的进口数量同比减少。产量与进口数量双降,说明国内对葡萄酒和啤酒的消费相当疲弱,以及国内渠道库存动销缓慢。

2025年1至12月,国内累计进口啤酒36.48万千升,累计同比减少9.2%。

2025年1至12月,国内累计进口葡萄酒20.76万千升,累计同比下降26.8%。

4.3. 上游要素价格

根据iFinD数据:

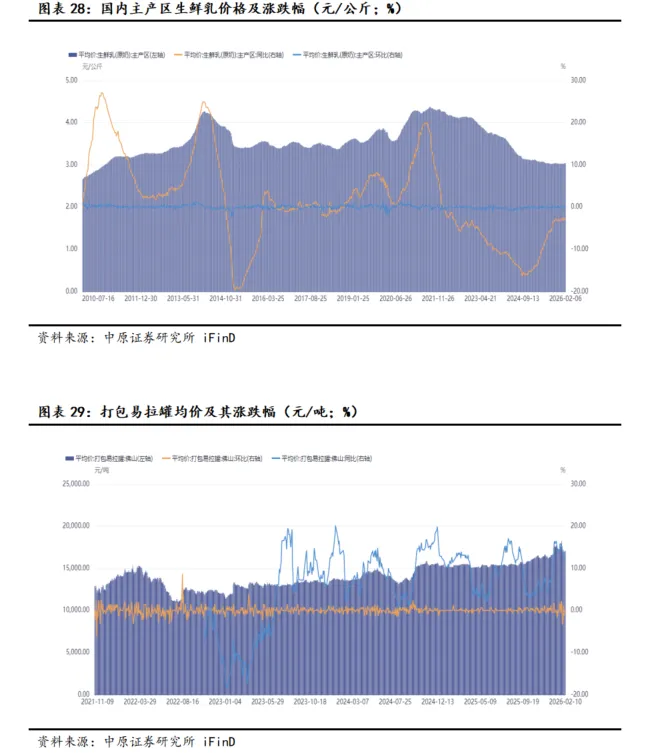

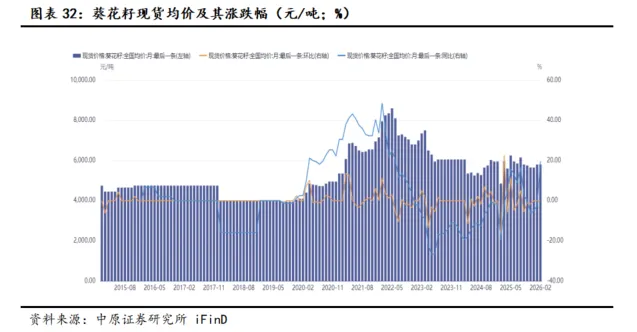

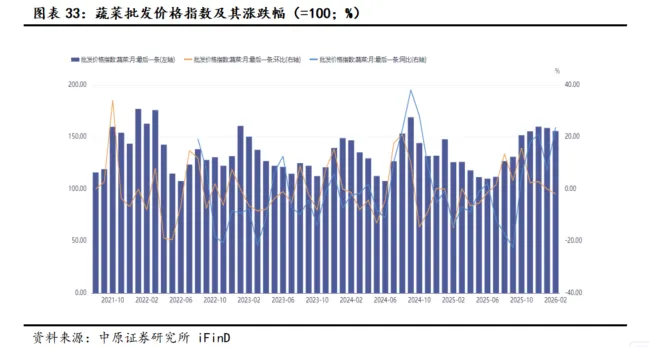

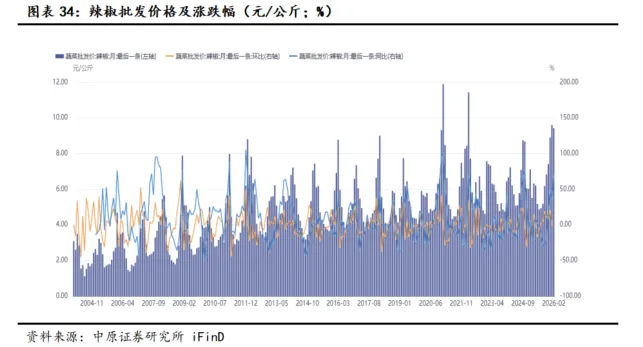

国内原奶价格处于筑底阶段。国内易拉罐价格持续上涨,PET价格延续跌势。面粉价格延续跌势。豆油、菜籽油和玉米油价格均同比上涨,其中豆油价格环比有所回落。国内葵花子价格反弹,同比跌幅收窄。蔬菜价格指数维持涨势;辣椒价格维持涨势。随着价格起底回升,猪价同比跌幅持续收窄。牛肉价格上涨;鸡肉价格下跌。

国内原奶价格处于筑底阶段。截至2026年1月30日,国内主产区的原奶价格为3.04元/公斤,周环比持平,同比下跌2.9%,价格仍处于筑底阶段。

国内易拉罐价格持续上涨。截至2026年2月10日,易拉罐均价(广东佛山)为每吨17050元,价格同比上涨12.54%。

PET价格延续跌势。截至2025年11月26日,浙江万凯水瓶级PET出厂价为5910元/吨,环比下跌0.34%,同比下跌6.19%。

面粉价格延续跌势。截至2026年1月31日,全国面粉零售价格为5.92元/公斤,环比持平,同比下跌0.17%。

豆油、菜籽油和玉米油价格均同比上涨,其中豆油价格环比有所回落。截至2026年1月31日,国内豆油现货价格为8454元/吨,环比回落2.15%,同比上涨0.64%;国内菜籽油现货价格为10298元/吨,环比持平,同比上涨19.86%;黑龙江玉米油出厂均价为9000吨,环比持平,同比上涨9.09%。

国内葵花子价格反弹,同比跌幅收窄。截至2026年1月31日,全国葵花子均价5800元/吨,环比持平,同比下跌2.52%。由于近期价格反弹,葵花子均价的同比跌幅有所收窄,未来是否延续跌势仍需要观察。

蔬菜价格指数维持涨势。截至2026年1月31日,蔬菜批发价格指数为158.69,环比持平,同比上涨7.34%。

辣椒价格维持涨势。截至2026年1月31日,辣椒批发价格9.6元/公斤,环比持平,同比上涨35.02%。

价格起底回升,猪价同比跌幅持续收窄。截至2026年1月31日,外三元生猪价格为12.7元/千克,环比持平,同比下跌18.59%,跌幅收窄;猪肉市场价为23.8元/公斤,环比持平,同比跌15.9%,跌幅收窄。随着价格起底回升,猪价同比跌幅持续收窄。

牛肉价格上涨。截至2026年1月31日,集市鲜牛肉价格为78.16元/公斤,环比持平,同比上涨4.84%。

鸡肉价格下跌。截至2026年1月31日,鸡肉市场价格为22.59元/公斤,环比持平,同比下跌5.56%。

5. 河南省企业动态

5.1. 河南省上市公司经营业绩

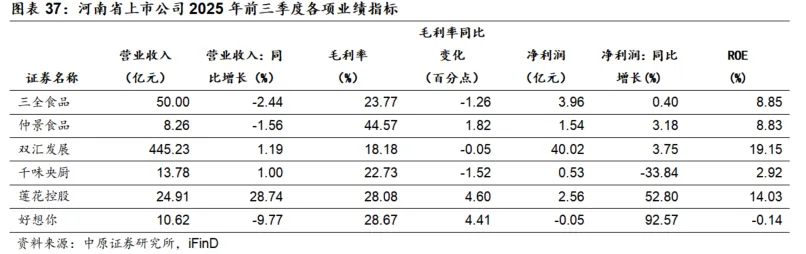

2025年前三季度,双汇发展、千味央厨的营收同比微增1.19%和1%,莲花控股的营收大幅增28.74%。三全食品、仲景食品和好想你的当期营收同比下降2.44%、1.56%和9.77%。

2025年前三季度,预制食品的毛利率普遍下滑,三全食品、千味央厨的当期毛利率分别同比下降1.26、1.52个百分点。此外,由于猪肉价格持续下跌,肉制品的毛利率也随之下滑:本期双汇发展的毛利率同比下降0.05个百分点。

2025年前三季度,除了千味央厨,其他上市公司的净利润均同比增长,其中莲花控股和好想你的净利润分别大幅增长了52.8%和92.57%。好想你加强内控管理后,各项盈利指标均有了显著的改善。此外,三全食品、仲景食品和双汇发展的净利润也录得0.4%、3.18%和3.75%的微幅增长。

5.2. 河南省上市公司二级市场表现

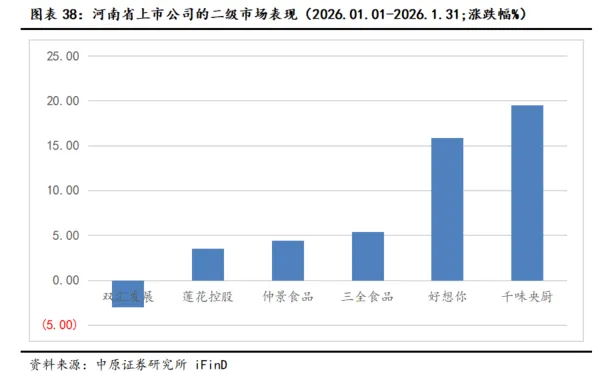

2026年1月,河南省上市公司中除双汇发展外,其余股价均上涨。其中,预制食品上市公司千味央厨、三全食品分别上涨19.48%、5.4%;零食上市公司好想你上涨15.84%;调味品上市公司仲景食品和莲花控股分别上涨4.44%、3.51%。

6. 投资策略及风险提示

6.1. 投资策略

尽管相比十年前,当前食饮行业整体的高增长收敛,但是其内部新兴的市场却层出不穷,比如预制菜、烘焙、茶饮等,其增长之快、品类之多、升级之快,都在小市场内体现出居民消费升级的大趋势,显示了食饮消费向更高层级迈进的特征,凸显了享有和娱乐的消费特质。

2026年2月,我们推荐关注预制食品、软饮料、保健品、烘焙、酵母、复调及零食等板块的投资机会。

零食行业在2024年、2025年经历了业绩的高增长。经历了前期激烈的竞争和调整,目前市场和渠道的情况相对健康;此外,零食的客单价较低,类似“口红效应”,在经济低迷期起到为消费者提供低成本心灵抚慰的功用。零食量贩的崛起为该行业拓展了新的销售渠道,量贩渠道更高效、更直接,通过终端衍生迅速覆盖内需市场,帮助上游零食加工行业获取更大的生存空间。

软饮料行业的竞争格局改善,头部品牌将获取更多的市场份额,通过扩大收入规模降低边际成本,经营风险随之下降而利润率上升。保健品和烘焙上市公司的基本面良好,尽管增长放缓,但较低的估值与良好的基本面相佐,仍有一定的市场机会。从过往的经验来看,啤酒随着夏季的到来往往会呈现季节性行情。

6.2. 股票组合

2026年2月份股票投资组合包括:宝立食品、立高食品、仙乐健康、东鹏饮料、洽洽食品、盐津铺子、安琪酵母、日辰股份、味知香、南侨食品和莲花控股。

6.3. 风险提示

国内消费市场持续低迷,导致上市公司营收增长持续下滑。在营收增长下滑的同时,行业仍然面临上游价格上涨的风险,成本压力不断加大,导致“滞涨”局面。

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明:

中原证券股份有限公司具备证券投资咨询业务资格。本报告由中原证券股份有限公司(以下简称“本公司”)制作并仅向本公司客户发布,本公司不会因任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告中的信息均来源于已公开的资料,本公司对这些信息的准确性及完整性不作任何保证,也不保证所含的信息不会发生任何变更。本报告中的推测、预测、评估、建议均为报告发布日的判断,本报告中的证券或投资标的价格、价值及投资带来的收益可能会波动,过往的业绩表现也不应当作为未来证券或投资标的表现的依据和担保。报告中的信息或所表达的意见并不构成所述证券买卖的出价或征价。本报告所含观点和建议并未考虑投资者的具体投资目标、财务状况以及特殊需求,任何时候不应视为对特定投资者关于特定证券或投资标的的推荐。

本报告具有专业性,仅供专业投资者和合格投资者参考。根据《证券期货投资者适当性管理办法》相关规定,本报告作为资讯类服务属于低风险(R1)等级,普通投资者应在投资顾问指导下谨慎使用。

本报告版权归本公司所有,未经本公司书面授权,任何机构、个人不得刊载、转发本报告或本报告任何部分,不得以任何侵犯本公司版权的其他方式使用。未经授权的刊载、转发,本公司不承担任何刊载、转发责任。获得本公司书面授权的刊载、转发、引用,须在本公司允许的范围内使用,并注明报告出处、发布人、发布日期,提示使用本报告的风险。

若本公司客户(以下简称“该客户”)向第三方发送本报告,则由该客户独自为其发送行为负责,提醒通过该种途径获得本报告的投资者注意,本公司不对通过该种途径获得本报告所引起的任何损失承担任何责任。

特别声明:

在合法合规的前提下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问等各种服务。本公司资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告意见或者建议不一致的投资决策。投资者应当考虑到潜在的利益冲突,勿将本报告作为投资或者其他决定的唯一信赖依据。