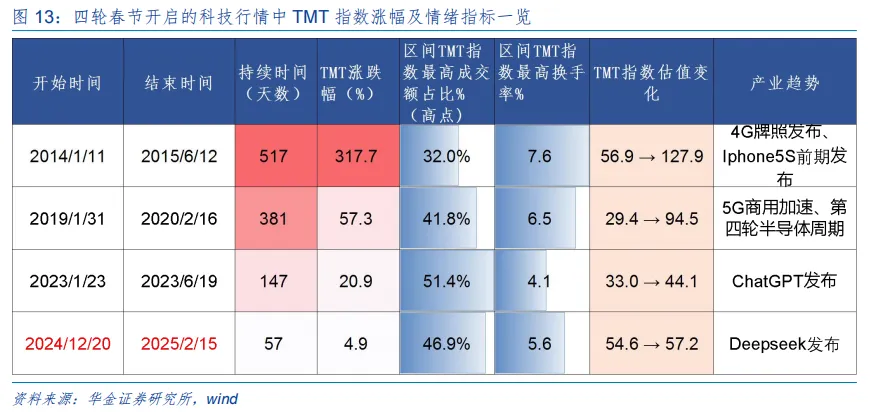

从历史上四轮科技行情来看,时点高度一致,重大科技产品发布或政策落地往往集中在Q1:2014年4G牌照发布、2019年5G商用加速、2023年ChatGPT发布、2025年Deepseek技术突破,均在年初形成强产业催化,带动TMT指数大幅上涨。

四轮行情中,TMT指数最高成交额占比达51.4%、最高换手率7.6%,估值均出现阶段性提升。今年,这一历史规律背后的核心逻辑——资金面改善与“十五五”开局之年的政策憧憬——依然成立。

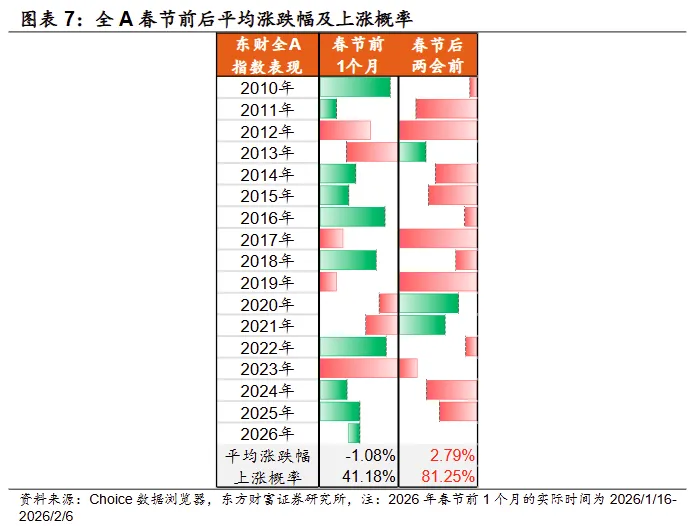

过去十几年春节至两会的A股上涨由资金季节性回流与政策预期升温共同驱动,且中小盘成长风格占优。

2010年以来,

春节前1个月平均涨跌幅-1.08%,上涨概率41.18%;

春节后两会前,平均涨跌幅+2.79%,上涨概率81.25%

受长假取现需求及规避不确定性影响,春节前市场成交往往收缩,融资余额趋于回落。而节后,居民存款、理财资金及此前离场的观望资金系统性回流股市,为市场提供了直接的流动性支持。偏股型基金的新发规模也在这个阶段保持活跃。

节后回流的增量资金以散户、灵活配置型基金、游资为主,风险偏好高、追求短期收益,更倾向于波动率高、弹性大的高beta品种。

此外,春节后通常处于上市公司业绩披露空窗,成长股的估值和故事空间更容易被市场发掘。政策预期、估值修复和流动性边际改善等因素共同作用,推动了春节后成长风格的超额表现。

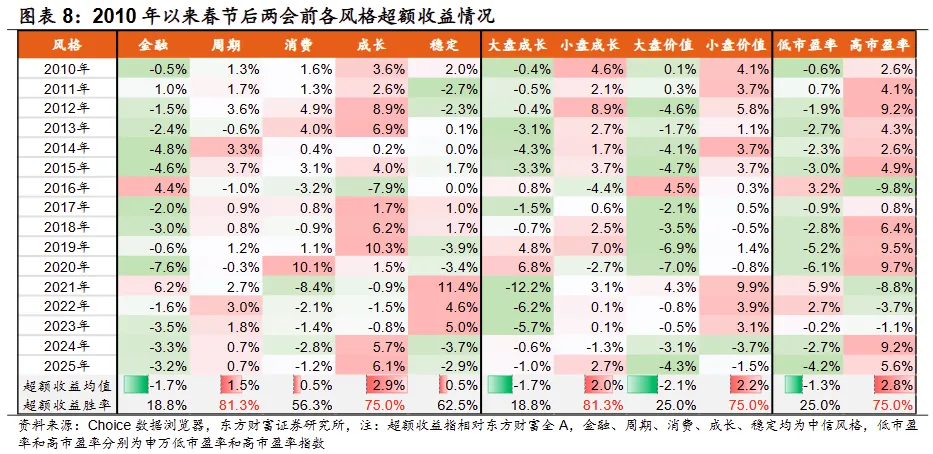

2010年以来春节后两会前,小盘成长、高市盈率、成长风格的超额收益均值与胜率位居前列,其中小盘成长和高市盈率风格的超额收益胜率均达81.3%,成长风格胜率75%;而金融、大盘价值等低beta风格表现偏弱,超额收益胜率仅18.8%。

从1月的市场表现看,这一规律得到了提前验证:科创50指数大幅上涨近12%,领跑主要指数;成长板块强势,深证成指、创业板指分别上涨5.03%、4.47%;而上证指数上涨3.76%,冲高后窄幅震荡。板块方面,有色金属、传媒、石油石化涨幅居前,AI应用、商业航天等科技概念反复活跃,呈现出小盘成长占优、大盘价值承压的格局。

2026年全球金融市场预计将呈现高波动特征。

一方面,美联储降息周期重启以及反内卷政策逐步改善盈利预期,流动性与盈利双拐点共振,风险偏好明显抬升;另一方面,地缘经济碎片化、美国政府关门风险、以及AI泡沫叙事反复扰动,增加了市场的不确定性。

1月A股市场日均成交额达3.01万亿元,月度成交额超60万亿元创历史新高,北向资金净流入超650亿元,A股新开户数攀升至491.58万户,环比增长89.3%,市场参与热情持续升温。但这种热情需要在外部环境稳定的前提下才能持续。

虽然春节后资金回流是大概率事件,但如果居民储蓄搬家进度不及预期,或者机构资金配置节奏放缓,可能对市场形成压制。即使风格切换信号出现,仍需密切关注外部环境变化和政策节奏对市场的潜在冲击。

综合来看,2026年的“春季躁动”不单是季节性反弹,而是在AI技术密集爆发与资金面强势回流共振下的“科技主升浪”。

Seedance 2.0 带来的视频生成技术革命,DeepSeek 实现的长上下文能力突破,不仅让 AI 产业的应用落地边界持续拓宽,也让市场对 AI 产业链的成长预期不断强化。

可以预见,在2026年的春季躁动行情中,AI 相关赛道的机会将持续成为资金布局的核心方向,围绕 AI 的行情演绎也将贯穿春季躁动,成为今年年初 A 股市场最具看点的主线行情。

本文由星星火投顾笔记原创

关注我们,获取更多组合策略与市场洞察