一、 市场整体表现:缩量调整,平稳收官

今日作为春节前最后一个交易日,市场交投情绪趋于平淡,指数全天震荡走低,但盘面不乏结构性亮点。

1.指数表现:三大指数集体收跌,科创相对抗跌

●截至收盘,上证指数报收4075.53点,下跌1.26%,失守4100点整数关口。

●深证成指报收14045.96点,下跌1.28%;创业板指报收3283.54点,下跌1.57%。

●科创综指下跌0.38%,跌幅相对较小,显示科技成长股韧性较强。

2.量能变化:成交额再度跌破2万亿

●沪深京三市全天成交额合计1.99万亿元,较前一交易日缩量约1618亿元,时隔一日再度回落至2万亿以下。

●成交额的萎缩符合节前“收官模式”的预期,市场观望情绪浓厚。

3.个股情绪:跌多涨少,但局部活跃

●全市场1540只个股上涨,3829只个股下跌,涨跌比约为1:2.5。

●涨停家数未明确披露,但航天军工、半导体设备等板块内多只个股涨停,局部赚钱效应依然存在。

二、 资金流向深度解析:主力撤离周期,回补科技

今日资金面呈现清晰的“弃周期、回补科技”特征,主力资金在节前最后交易日完成了结构性调仓。

三、 板块热点解析:军工半导体逆势走强,周期资源全面回调

今日盘面呈现典型的“冰火两重天”格局,资金在节前完成了对持仓结构的最后梳理。

1. 领涨主线一:航天军工——全天最强风口

板块指数上涨0.65%,成为今日为数不多的红盘板块之一。安达维尔、航发动力等多只个股涨停,江航装备涨超8%。驱动逻辑在于:

●国家安全战略持续获得政策重视,军工行业景气度预期提升;

●板块经历前期调整后,估值具备安全边际;

●节前资金寻求防御性与成长性兼具的方向。

2. 领涨主线二:半导体设备/电脑硬件——科技独立走势

●半导体设备指数上涨1.65%,电脑硬件板块同样活跃。

●富创精密大涨11%,深科技涨停,朗科科技、江波龙等跟涨。

●核心催化来自国产替代的长期逻辑未变,叠加部分公司业绩预期向好。

3. 领跌重灾区:贵金属/有色金属——全面回调

●贵金属板块跌幅居前,紫金矿业跌超4%,华锡有色跌超4%。

●有色金属行业全天主力资金净流出143.75亿元,居所有行业之首。

●调整原因:前期涨幅较大后获利了结压力;国际大宗商品价格波动;资金轮动至科技板块。

四、 市场特征与蛇年回顾

1. 今日市场特征:节前收官,结构清晰

今日市场的核心特征是“指数平淡、结构鲜明”:

●指数层面的调整主要是受周期权重股拖累,而科技成长方向(军工、半导体)表现独立。

●资金流向验证了昨日(2月12日)科技主线回归的持续性——今日资金继续回补国防军工、计算机、电子,而非一日游行情。

●成交额虽跌破2万亿,但结构性成交依然活跃,中际旭创单日成交超138亿元居首。

2. 蛇年全年回顾:圆满收官,马年可期

据财联社、每日经济新闻统计,A股蛇年行情圆满收官,各大主要指数全线飘红:

●上证指数蛇年累计上涨25.58%;

●深证成指累计上涨38.84%;

●创业板指以58.73% 的涨幅强势领跑。

●个股层面,近4700只个股收涨,779只股价翻倍,市场整体表现强劲。

蛇年的强势表现为马年行情奠定了良好基础,春季躁动可期。

五、 节后展望与操作策略

1. 节后市场展望:春季躁动有望延续,科技仍是主线

综合今日盘面信号与机构观点,对节后行情展望如下:

●流动性回补可期:历史规律显示,春节后资金将显著回流,成交额有望重回2万亿上方。

●科技主线有望延续:节前资金已系统性布局计算机、电子、国防军工等方向,产业趋势(AI算力、国产替代、军工现代化)明确。

●政策预期升温:3月全国两会将召开,新质生产力、科技创新、国家安全等议题有望获得政策进一步催化。

●周期资源品仍有轮动机会:今日虽大幅调整,但供给约束+涨价逻辑未破坏,节后有望与科技形成轮动。

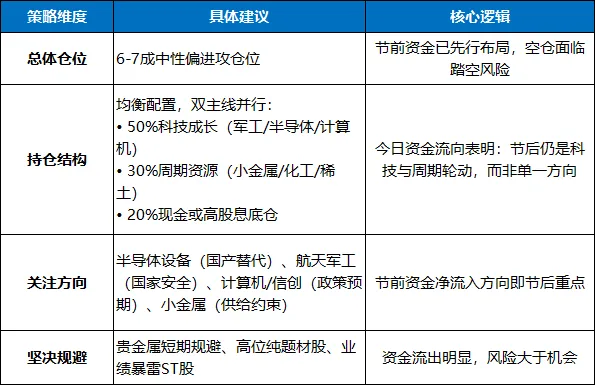

2. 节后操作策略建议

3. 风险提示

●春节长假期间海外市场波动(美股、大宗商品)、地缘政治事件、美联储政策预期变化可能对节后开盘产生冲击。

●节后首周将进入年报密集披露期,需警惕业绩不及预期的个股风险。

六、 总结:蛇年圆满收官,静待马年新篇

2026年2月13日,农历蛇年最后一个交易日,A股市场以一次典型的缩量调整、结构分化完成收官。指数虽跌,但资金在军工、半导体等科技方向的逆势流入,为节后行情埋下了清晰的伏笔。

回顾蛇年,沪指涨超25%,创业板指涨近60%,近4700只个股收涨——这是一份足以让投资者满意的答卷。

展望马年,节前资金已用真金白银投票:科技成长(军工/半导体/计算机)与周期资源(小金属/化工)的双主线格局已然清晰。

对于已经跟上资金节奏、握有双主线筹码的投资者,请安心过节——你的持仓已站在马年春季躁动的起跑线上。

对于仍在犹豫的投资者,节后首个交易日将是重要的观察窗口,重点关注资金回流力度与主线板块的持续性。

蛇年圆满收官,静待马年新篇。祝各位投资者新春快乐,马年投资顺利!